- 小

- 中

- 大

- 超大

在本周的会议上,美联储官员除了决定本次是否加息,并权衡经济增速是否可能导致通胀再次加速之外,他们还将讨论一个关键问题:消费者是逐渐撤退,还是继续挺身而出支撑经济?

消费者暂时表现稳定

随着债务拖欠率上升、利息增加和现金储备减少给家庭资产负债表带来压力,美国消费者令人惊讶的韧性将在未来几个月受到考验。萨姆咨询公司创始人、前美联储经济学家克劳迪娅·萨姆(Claudia Sahm)表示,过去一年消费者表现非常稳定,但问题是,还能持续多久?

随着美联储大幅加息、抑制通胀,消费者贷款购买房屋或汽车的成本变得更高,信用卡债务的成本也随之上升。

到目前为止,这还没有削弱消费者的总体需求。美国政府上周的数据显示,第三季度美国人在家具、旅行和其他方面的支出稳健,美国经济以近两年来最快的速度扩张。而与此同时,9月份美国储蓄率降至3.4%,为今年最低。

美联储主席鲍威尔表示,虽然预测人士预计经济增长将很快降温,但官员们“正在关注近期显示经济弹性增长的数据”,并将仔细关注消费者数据。他在10月19日表示:

“如果有更多证据表明,经济增长持续高于趋势水平,或者劳动力市场的紧张状况不再缓解,可能会使通胀进一步面临上升风险,进而导致货币政策需要进一步收紧。”

支付账单的困难展露苗头

从某些方面来看,消费者在支付账单方面确实更加困难了。

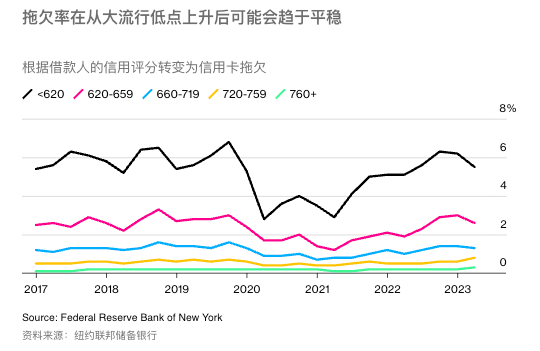

纽约联储的研究显示,信用卡和汽车贷款等消费者债务拖欠率在2020年和2021年降至“异常低值”后正在上升,当时消费者受益于债务宽限计划和联邦援助。这些数据现在回到了大流行之前的水平,引发了是继续上升还是企稳的疑问。

另外,经过过去三年的暂缓期之后,约4000万消费者也将于本月恢复偿还联邦学生贷款。

根据人口普查家庭意向调查,十月份表示自己在支出方面遇到困难的消费者比例有所上升。阿波罗全球管理公司首席经济学家托斯顿·斯洛克(Torsten Slok)在一封电子邮件中写道,对于拥有大学学位、收入在5万至15万美元之间的家庭来说,比例的增长更为明显,“这表明重启偿还学生贷款是财务压力增加的根源”。

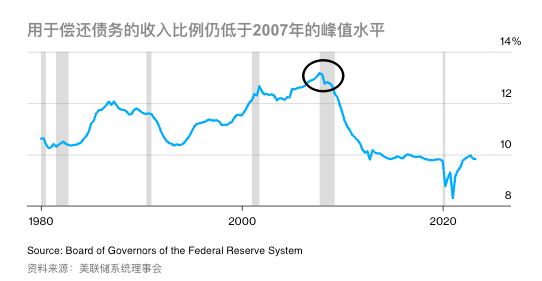

美联储数据显示,第二季度美国家庭将可支配收入的9.8%用于偿还债务,高于2021年第一季度的8.3%,但仍低于2007年达到的13.2%的峰值。

彭博经济研究首席美国经济学家安娜·黄(Anna Wong)表示,随着收入增长放缓、利率上升以及学生贷款重启偿还,消费者的预算紧缩可能会持续下去。她说,消费者要么通过增加借贷来维持过去一两年的消费习惯,要么捂紧钱包,要么去找更多工作。

经济学家持乐观态度

经济学家表示,尽管逆风迫在眉睫,但有理由认为消费者有足够的动力来保持经济的持续发展。

9月份美国就业增长超出预期,有助于推动支出。美联储最近发布的数据显示,美国人在疫情期间经历了创纪录的净资产飙升,为2023年的强劲消费能力奠定了基础。

而且,许多业主还在疫情初期锁定了较低的抵押贷款利率,减少了每月的房贷金额,从而增加了可支配收入。纽约联储十月份发布的研究显示,一些人还利用暂缓计划来偿还其他债务,为他们留下了必要时可以利用的信贷缓冲。

哈佛大学经济学教授、前白宫首席经济学家贾森·弗曼(Jason Furman)表示,如果考虑到近年来一些换工作的人收入更高,而且拖欠率即使在上升,那也是从疫情期间达到的极低水平开始上升,情况就没有那么可怕了。