- 小

- 中

- 大

- 超大

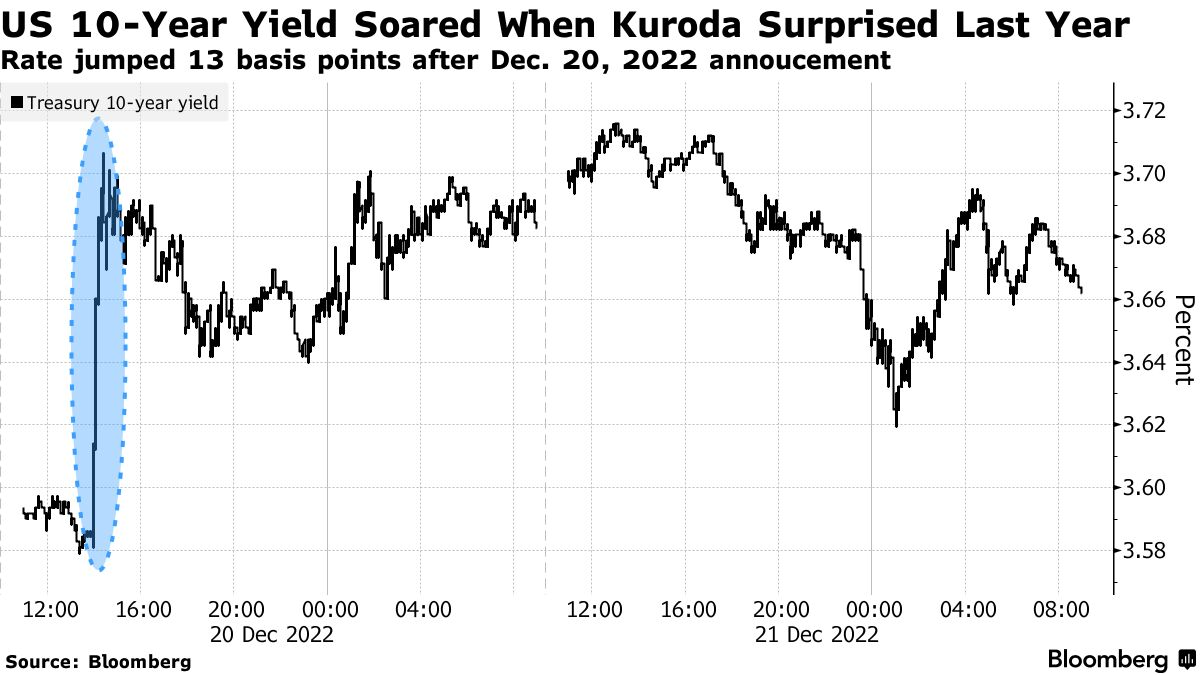

备受期待的日本央行“加息”(上调10年期国债收益率目标上限)并未在周二成为现实,但全球债券交易员已经对未来将要发生的事情感到不安。

日本央行微调了收益率曲线控制(YCC)政策,重新定义长期国债收益率上限,将1.0%重新定义为有浮动空间的“上限”,而不是一个严格的上限,同时上调通胀预测。由于调整幅度小于预期,日本国债上涨,缓解了债券市场的压力。

日本央行的举措虽然是渐进式的,但仍反映出随着通胀加速和日元贬值,政策制定者面临着撤回刺激措施的压力。此次调整可能会促使投机者测试日本央行对更高收益率的容忍度。

AMP有限公司投资策略和经济主管肖恩·奥利弗(Shane Oliver)表示,最新的调整是“进一步宽松,是朝着政策正常化方向迈出的又一步。这也逐渐削弱了对全球债券的支撑,成为全球债券收益率上行压力的另一个来源。”

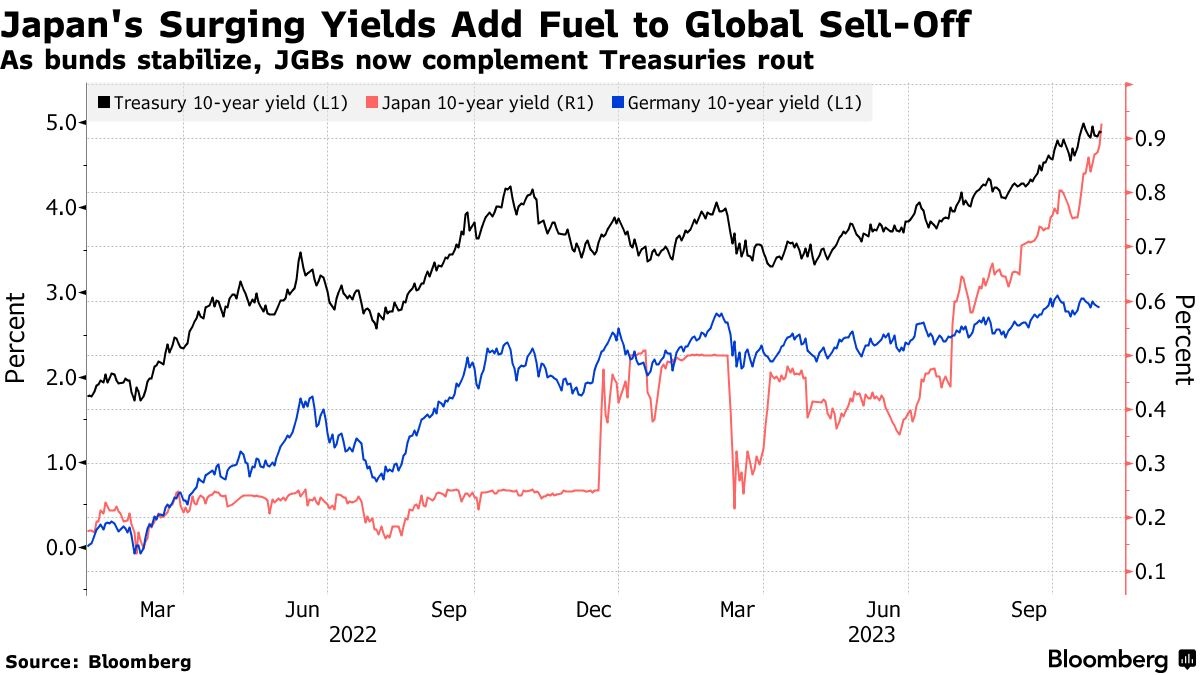

日本央行周二微调YCC的举动带来的一个更直接的结果是,日本10年期国债收益率可能升至1%以上。日本央行表示,这一上限是一个参考点,这标志着其此前每日按该水平购买债券的承诺发生了转变。

在日本央行利率决议公布之前,日本10年期国债收益率一度突破0.95%。

瑞银资产管理公司投资组合经理汤姆·纳什(Tom Nash)表示:“现在,1%不再是一个需要无限购债操作来维护的硬性限制,而是一个参考点。因此,日本10年期国债收益率将在未来几周内测试这一水平。日本央行可能会采取一些措施,但我们可以看到YCC正在瓦解,市场将回到主导地位。”

在政策会议召开之前,人们一直猜测日本央行将采取行动以重振上周跌至一年低点的日元。如果该央行放弃超宽松货币政策,此举预计将推高60万亿美元全球债券市场的收益率。

“这是向政策正常化的最新步伐,” Blue Edge Advisors帮助管理鱼尾狮基金(Merlion Fund)的卡尔文·杨(Calvin Yeoh),“它让市场在确定债券的出清价格方面恢复了一些主导权,并可能解决增长和通胀问题。YCC并不是要把资金成本提高到一个更高的水平,而是要在将其限制在合理范围内波动。”

由于猜测日本央行将采取更重大的政策转变,澳大利亚10年期国债收益率一度上涨10个基点。

日本国债收益率上升可能会促使日本基金将数万亿美元汇回本国。自日本央行2016年1月实行负利率以来,国内投资者已积累了价值66万亿日元(4410亿美元)的外国债券,其中包括美国、法国和澳大利亚的债券。

本周,10年期美国国债相对于同期限日本国债的利差下降至4个百分点以下。三井住友信托银行市场策略师Ayako Sera表示,如果这一利差再收缩一个百分点,“当地投资者将把资金留在日本,而不是为海外资产承担汇率风险”。