- 小

- 中

- 大

- 超大

【今日期市盘面概况】

整体概况:

午盘收盘,国内期货主力合约大面积飘红,红枣涨超6%,焦煤涨超4%,焦炭、纯碱涨超3%,甲醇、豆二、菜粕涨超2%。跌幅方面,碳酸锂、苹果跌超1%。

资金流向:

截至11月03日15:00,国内期货主力合约资金流入方面,沪深300 2311流入14.54亿,中证1000 2311流入8.3亿,焦煤2401流入7.49亿;资金流出方面,铁矿石2401流出4.67亿,甲醇2401流出3.18亿,烧碱2405流出2.85亿。

成交量:

截至11月3日15:00,国内期货主力合约成交方面,螺纹钢主力成交148.6万手,PTA主力成交127.36万手,甲醇主力成交113.33万手;国内期货主力合约持仓量方面,螺纹钢主力持仓166.53万手,豆粕主力持仓141.64万手,PTA主力持仓133.32万手。

板块指数方面:

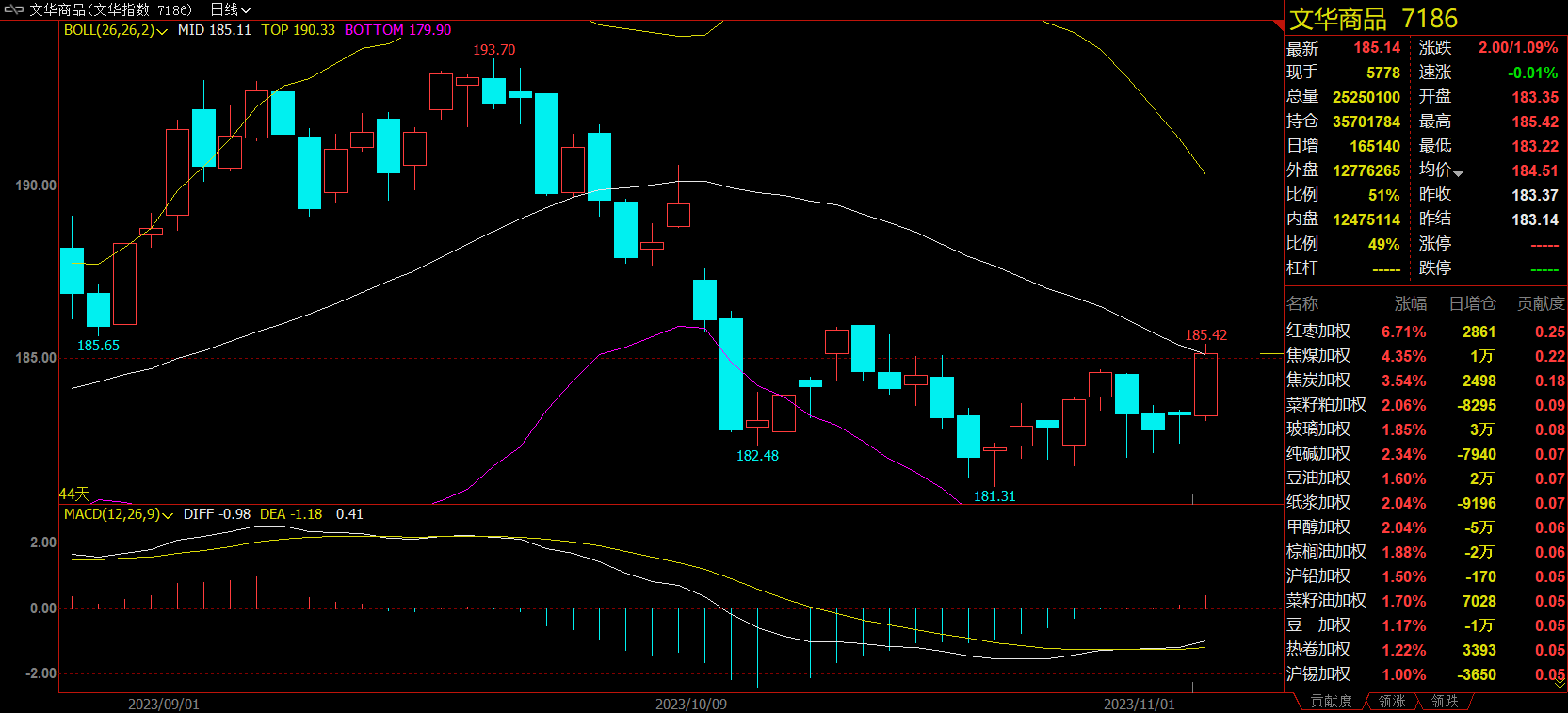

文华商品指数涨1.09%,国内期货主力合约大面积飘红。

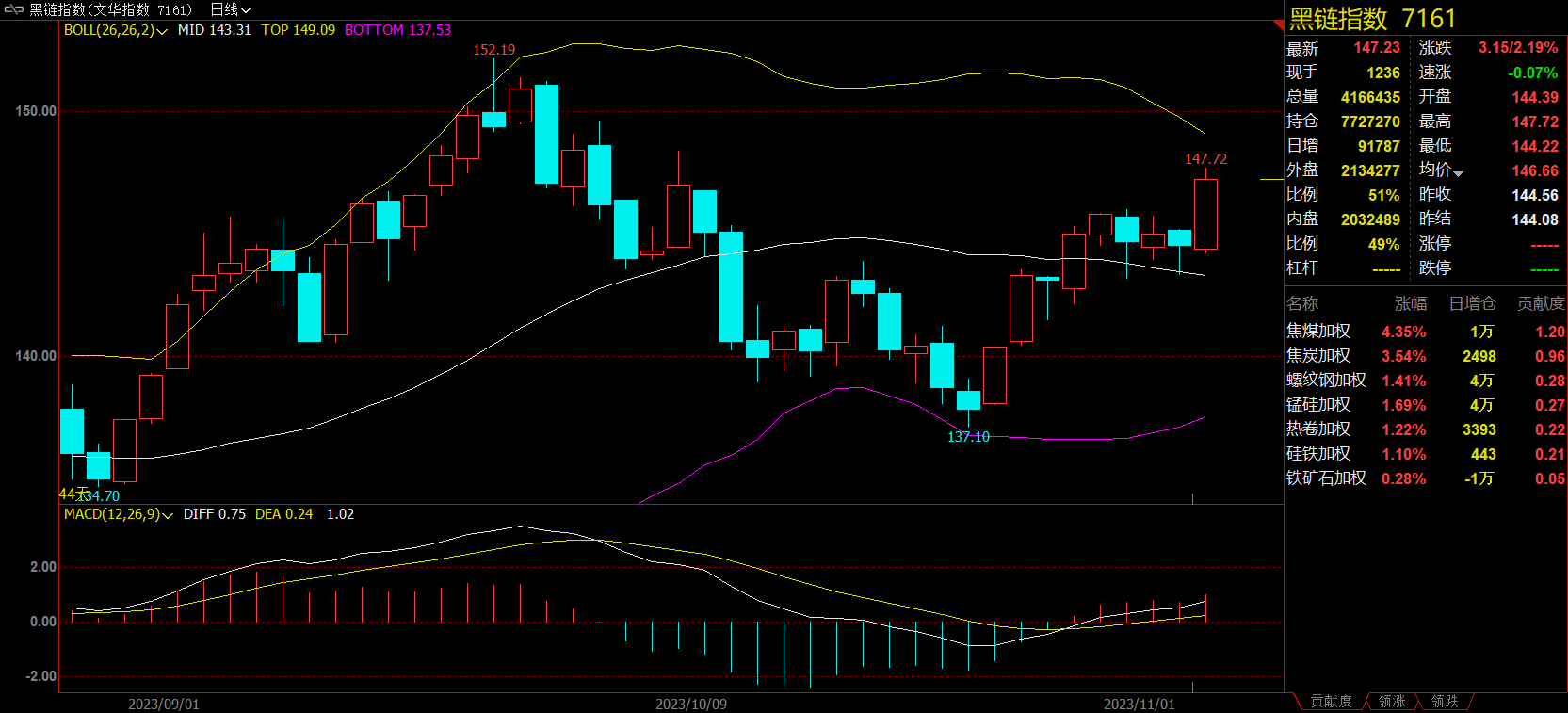

黑链指数涨2.19%,焦煤加权涨4.35%。

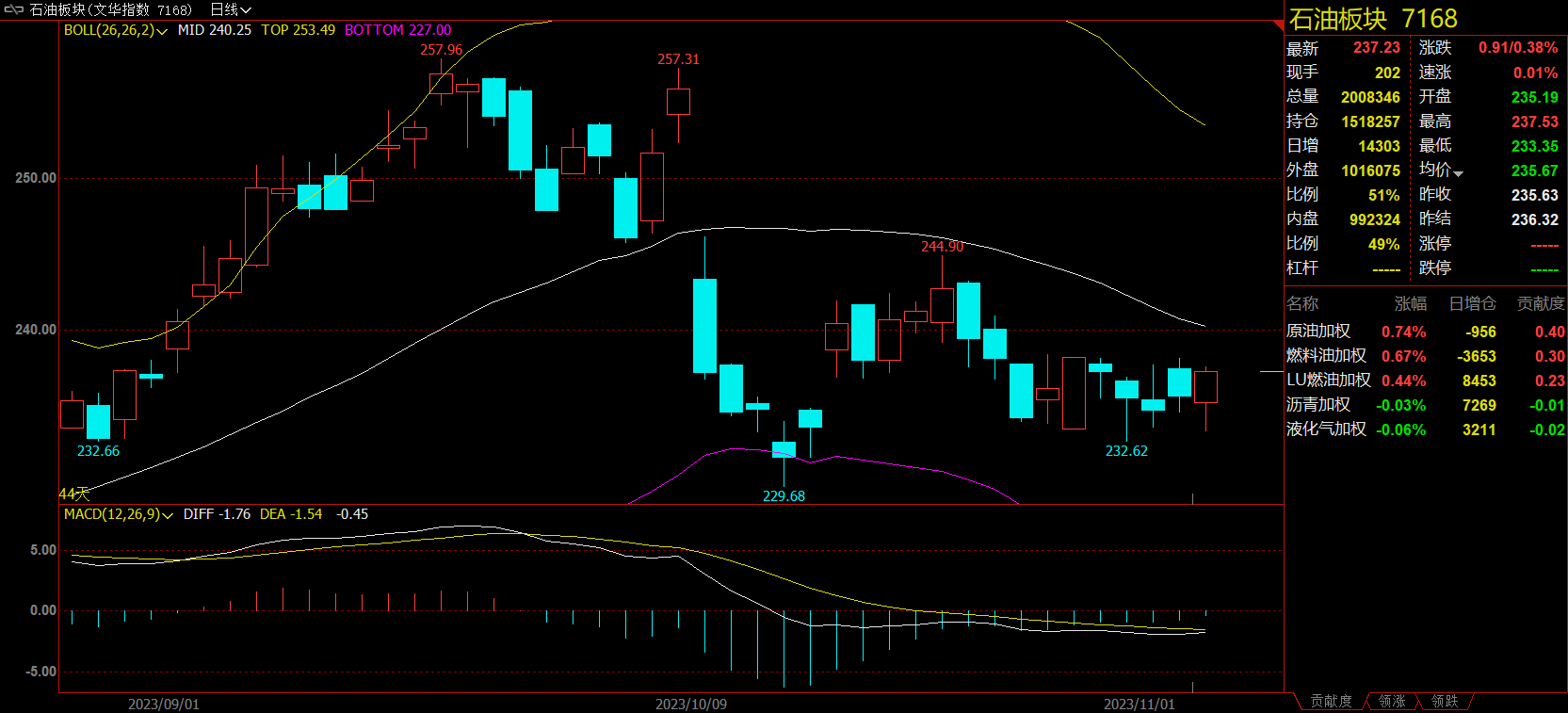

石油板块涨0.38%,SC原油加权涨0.74%。

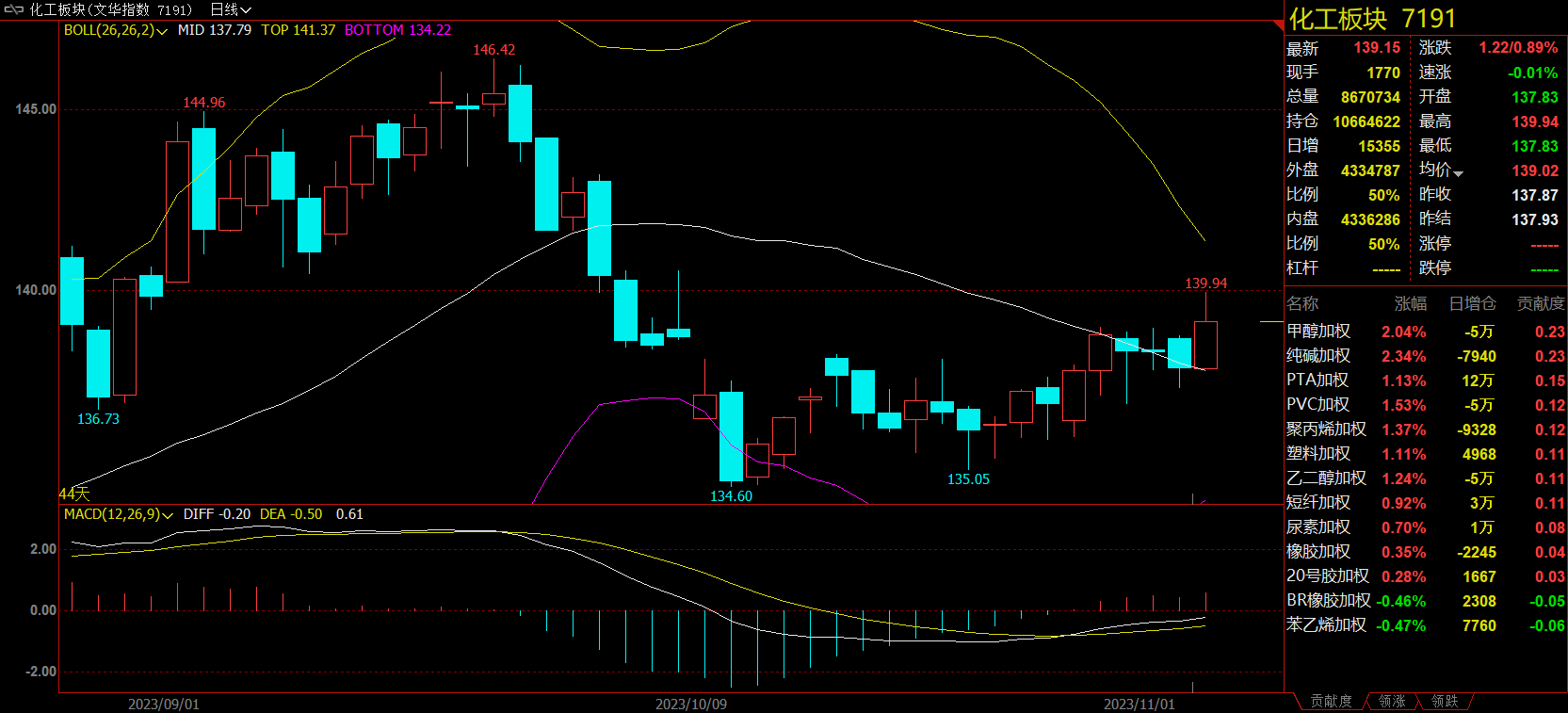

化工板块涨0.89%,甲醇加权涨2.04%。

有色板块涨0.6%,沪铅加权涨1.5%。

【今日热门品种回顾】

生猪主力合约:生猪供应依旧宽松,短期区间操作为主

生猪主力合约收跌0.55%,报16150元/吨。

冠通期货表示,天气转凉,步入生猪消费旺季,但随着疫病的出现,母猪产能减弱,加之恐慌性出栏增加。短期猪源供应激增。随着生猪出栏均重回落,以及供应前置,预期供应会出现缩量,猪价或将逐步筑底反弹。总体来说,供应依旧是宽松的,关注旺季需求增加及供应缩量带来猪价反弹机会,高度预计有限,15800-16800区间操作为主。

华联期货表示,产能阶段性加速出清,二育入场,规模场出栏压力放缓。不过目前屠企库存高企,猪肉供应充足,需求疲态短期亦难有明显改善,猪价本轮反弹空间或有限。01合约空单短期可择机离场,支撑位参考15000,压力位16700。

纯碱主力合约:能化板块情绪提振下,今日纯碱触底反弹

纯碱主力合约收涨3.06%,报1787元/吨。

光大期货表示,本周以来,纯碱价格在能化板块情绪提振下触底反弹,周五涨幅扩大到近3%。从消息面来看,远兴能源11月2日在互动平台上表示,阿拉善天然碱项目一期第三条生产线暂未投料试车,对于此前市场预期进行了修正。同时本周虽然累库,但是开工和产量都环比上周下滑,供给压力减轻,盘面短期向上修复。现货方面来看,纯碱现货价格下调幅度明显,华北、华中、华东以及华南地区轻碱、重碱价格均有明显下调,幅度少则50 元/吨,多则高达300元/吨。随着新增产能不断释放,需求端若无爆发性增长,纯碱的供给压力将逐渐转变为库存压力,对于厂家心态产生较大的影响,现货仍存在调降的预期,盘面的基差也将通过现货下跌的方式实现收敛。不过,在当下库存低位,盘面较易受到开工、投产等数据波动的影响,在基差未得到收敛之前仍存在反弹可能,重点关注现货、基差的变动以及远兴能源投产情况。

冠通期货表示,供应端降负荷的扰动无法改变纯碱累库的格局,现货价格还在持续下跌,利空未出尽,盘面持续反弹向上修复基差的逻辑短期难以流畅;同时盘面继续往下打的话,要下穿氨碱法成本线,难度较大,除非现货价格持续大幅下挫,因此我们倾向于下方空间也相对有限,总体上建议纯碱区间震荡思路对待,短期供给端扰动仍在,空头离场较多,操作上暂时观望为主,上方关注1750附近压力,下方1650支撑。近期继续关注现货价格变动和远兴三、四线投料产出情况。

广发期货表示,市场上关于供应端的利多消息较多,近期日产降量,因青海几家负荷有所下降。本周库存累库,当前周产68万吨左右,碱厂待发订单天数大幅减少,现货价格进一步调降,目前主流2000元/吨送到,预计11月将加速累库,远兴34线进度不及预期,近期市场供应端消息扰动较多,但库存持续累库反应过剩事实。前面的利空已兑现,新的利空驱动如果延期出现,产业逻辑可能被宏观逻辑对冲,预计盘面短期震荡趋势。

焦煤主力合约:安全检查背景下,焦煤供需维持紧平衡

焦煤主力合约收涨4.31%,报1874元/吨。

华泰期货表示,供给方面,随着首轮焦炭提降落地,焦企开工积极性一般,限产预期增强,叠加10月底山西地区集中关停4.3米焦炉,短期将形成焦炭供给的明显收缩。需求方面,原料价格持续高位,钢厂亏损严重,随着钢厂主动减产检修,铁水产量高位回落,对于焦炭消费将有一定影响;原料方面,近期焦煤供应有所恢复,蒙煤通关维持相对高位,随着海外煤价回调,进口煤利润有所修复,但是整体焦煤供给依然偏紧,钢厂利润受挫,部分钢厂主动减产检修,加之山西地区4.3m焦炉集中关停,对于焦煤消费将产生不利影响,在安全检查的大背景下,焦煤供需维持紧平衡,后期关注在安全检查要求下,供应收缩情况,以及关注冬季的煤炭补库行情。

兴业期货表示,焦炭短期供需矛盾暂不突出,现货市场接受提降进入弱势区间,但钢厂亏损境况有所好转,而市场信息得到修复恢复,冬储原料补库预期或进入交易主线,价格中枢存在止跌上移可能,关注下游启动补库时间。焦煤方面,坑口原煤贸易回暖,需求预期企稳回升,而原煤生产依然受制,供需结构转向宽松概率并不高,考虑下游钢焦企业原料库存仍多处低位,贸易环节入市积极性有望受到带动,冬储补库将助力需求修复,价格上行驱动逐步增强。

【今日期市热点及未来焦点】