截至11月10日15点收盘,郑商所纯碱期货主力合约SA401封涨停板,涨幅10.04%,收盘2126元/吨。该合约持仓日内增加1928手,总持仓达到78.57万手。

【近日纯碱市场大事】

1. 纯碱市场供应下滑,厂家库存周增4.07%

据隆众资讯,截止到11月9日,周内纯碱整体开工率85.34%,环比下降1.80%。周内纯碱产量66.43万吨,环比下降1.40万吨,跌幅2.07%。本周国内纯碱厂家总库存53.40万吨,环比增加2.09万吨,上涨4.07%。其中,轻质库存37.14万吨,重质库存16.26万吨。

2. 远兴能源:第三条生产线计划于2023年11月下旬投料

远兴能源表示,第三条生产线计划于2023年11月下旬投料,第四条生产线投料时间将根据第三条生产线试车情况进行确定。阿拉善项目水指标不影响项目一期试车用水需要,剩余水指标相关工作正在开展中。阿拉善天然碱项目一期纯碱产品符合国标合格品标准。

【纯碱期货产业链一览】

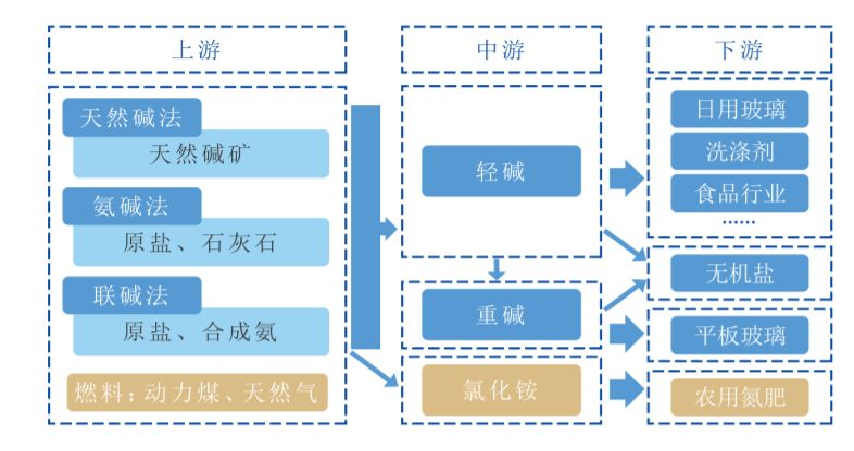

据郑商所研究,纯碱在产业链中所处位置,大致可以由下图所示:

从产业链上游来看,在没有工业生产方法之前,人们采用天然碱法从天然碱湖或者含碱的植物灰中提取出碱。随着工业进步,有更多的技术参与合成碱的制作,氨碱法和联碱法是比较流行的两种方法,前后涉及到原盐、石灰石、合成氨这三种原料。

从产业链中游来看,制碱需要用到动力煤、天然气等燃料,制成的碱根据密度的不同,分为轻碱和重碱,重碱是在轻碱生产出后再次加工制成的,两者呈现不同的物理状态。前者密度更小,呈白色结晶粉末状;后者密度更高,呈白色细小颗粒状,两者作用于不同的下游产业。

从产业链下游来看,纯碱作为重要的化工原料之一,主要用于建材、化工生产、印染冶金、食品加工四大领域,其中轻碱主要用于日用纯碱、洗涤剂和食品行业,而重碱主要用于平板纯碱的生产。通过联碱法制碱的过程中,会提炼出副产品氯化铵,是一种化学肥料,也可用于电池制造、电镀、印染等。

我国是世界仅有的三种方法并存生产纯碱的国家。天然碱法在我国使用占比仅为6.1%,主要集中在河南等地的天然资源区;氯碱法在我国使用占比为46.2%,主要集中在渤海湾周边靠近大型盐场及青海地区;联碱法的使用在国内占比约47.4%,主要集中在西南、华南地区。我国全国纯碱企业众多,分布在全国各地,只有吉林、西藏、江西、贵州和海南几个省份没有纯碱企业。

【期货市场概况】

截至11月10日15点收盘,郑商所纯碱期货主力合约SA401封涨停板,涨幅10.04%,收盘2126元/吨。该合约持仓日内增加1928手,总持仓达到78.57万手。

【纯碱基差分析】

据金十期货APP基差日历,今日纯碱期货主力I2401合约期价基差为174元/吨,较上一交易日有所回落,基差率从14%回落至7.6%。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:纯碱期货主力合约今日净持仓42641手,处于净多头状态,较前一交易日的13821手有所增加。前20席多头增持14264手,前20席空头减持5395手。值得注意的是,位列前五多空共减仓16572手,其中多头增仓5735手,空头减仓22307手。

【机构研报对于纯碱期货的深度解读】

中信建投期货:重碱库存偏低,对价格有一定支撑(中性)

当前纯碱总库存处于中性水平,重碱库存偏低,对价格有一定支撑。青海地区限产情况是影响市场的关键性因素,其进展存一定不确定性,对近月价格的扰动较大。青海环保问题解决或远兴三线投产之前,纯碱近月合约或维持高波动。长期来看,远兴能源三线、河南金山等新产能年内达产概率较大,2024年纯碱供应过剩的压力仍存,中期价格难言乐观。

光大期货:纯碱主力合约上方空间有限,谨慎追涨(中性)

连续累库的纯碱,连续高走的盘面远超预期,纯碱12合约盘中触及涨停,主力合约一度站上2100点,短期行情已脱离基本面,情绪助推纯碱,关注现货价格变化和装置设备复产情况。供给端扰动助推近两周纯碱行情。消息面,本周四市场传言青海昆仑地区环保限产升级,当地大型碱厂或进一步降负荷或全停,周五早间传闻昆仑碱业用水问题,开工或下行。青海昆仑碱业和青海发投年产能分别为150万吨和140万吨,周度影响产量5-6万吨,短期开工负荷降低。叠加近期远兴三期四期延后生产,短期供给担忧升温,推升近月行情。主力合约上方空间有限,深贴水已修复,考虑到接下来远兴能源300万吨、金山化工200万吨产能释放,纯碱累库趋势难以改变。多头关注年终补库行情,22年春节补库20-30万吨,补库价格处于绝对地位,当下距离春节还有3个月,需求题材很难持续炒作。整体来看,盘面大幅上涨基于供给矛盾,在未来过剩供给格局未发生变化前,谨慎追涨。

新湖期货:纯碱现货价格预计还有进一步上行的动向(看多)

受青海进一步环保限产升级传言影响,加之部分地区库存偏低,出现提货紧张的情况,部分企业已封单,供应端或紧张局势又起。此外当前重碱仍维持低库存状态,近几周累库速度也大幅放缓,新增投产上远兴三线也一再延期,对于价格来说也形成了较大支撑作用,在此情形之下,现货价格预计还有进一步上行的动向。当前基差大幅收窄,空间有限,后续持续关注现货价格及青海问题、远兴投产问题进一步发展,若现货进一步推高,对于盘面仍会已强势为主,建议谨慎操作,长线空单不宜此时布局,等待合适机会出现。

美尔雅期货:情绪推动下纯碱盘面可能仍有冲高可能,观望为主(中性)

受阶段性减产影响以及下游少量补货,上游周度累库幅度有所放缓。近期累库主要集中在轻碱,重碱市场货源依旧不多,由于盘面前期已经计价未来利空,盘面贴水下反而对于短期利多消息更加敏感,近期供给端波动改善了市场情绪,盘面反弹修复基差。不过在行业整体开工高位以及投产预期下,11月下旬产量将再度增加,01合约面临过剩预期并未改变。在这段时间差下,情绪推动下盘面可能仍有冲高可能,观望为主。等待新的边际变化。

国投安信期货:待纯碱产量回升后,择机入场布局空单(看空)

青海限产事件再度发酵,传闻昆仑发投开工由5成继续下降,加之本周库存累加速度放缓,今日局部地区涨价,盘面继续上涨收基差。企业产量环比下降1.2%至64.9万吨。厂家库存环比增加2.09万吨至53.4万吨。企业待发订单小幅增加,下游适量补库,但整体原料库存偏低。盘面基差收窄,预计收基差行情空间有限,但当下供给何时回升仍不确定,重碱偏紧的格局下,暂不适合布局空单,待产量回升后,择机入场布局空单。

冠通期货:纯碱盘面上方空间或有限,警惕冲高回落风险(中性)

受供应端部分产线突发性降负荷和检修影响,纯碱盘面上走出一波修复贴水的行情。导火索是10月30日青海发投、昆仑环保降负荷的消息,再加上远兴三线投料推迟至11月下旬、唐山三友检修11天、青海盐湖恢复时间未定,纯碱延续反弹趋势,昨日市场再传昆仑和发投在50%的负荷上继续减产、中源二期有检修计划、河南金山中旬恢复正常,盘面再度上攻。短期看,青海盐湖、发投和昆仑暂未明确恢复时间,供应端扰动会延续;近几日现货市场拿货情绪回暖,现货价格止跌,轻碱有涨价意愿;纯碱厂内库存累库幅度收窄,绝对水平中性,重碱库存偏低,对价格形成较好支撑。我们认为短期供需阶段性错配或延续,同时需要注意盘面上2401贴水已经大幅修复,基差处于正常状态,盘面上方空间或有限,警惕冲高回落风险。

广发期货:纯碱供应端变数巨大,建议谨慎为宜

市场传青海先前因环保限产的两家龙头企业昆仑、发投将再度降负荷,开工率由50%下降到25%。如果再度下降开工负荷,那么将存在供需平衡由累库向去库的转变。另外远兴34线投料一再推迟,目前传周末3线投料,但市场关于3线投产的消息一传再传,实际投产时间一推再推,从9月推迟至今。盘面的持续拉涨推动下游玻璃厂补充原料库存,目前原料库存补至12天附近,部分沙河厂家15天左右。现货重新出现了多家厂封单局面,现货价格企稳上涨,正反馈形成。后市供需的变量主要集中在青海2家龙头和远兴,发投和昆仑能否恢复或再度降负,及远兴34投产的时间,关乎后市的供需大方向。供应端变数太大,推演平衡表已经失效,建议投资者谨慎为宜。近期盘面波动较大,资金行为较多,建议谨慎为宜。

【未来关注的风险因素】

1. 纯碱库存情况;

2. 房屋销售情况;

3. 浮法纯碱生产利润情况;

4. 纯碱冷修情况;

5. 下游新兴产业投产不及预期;

6. 宏观政策情况;

7. 库存消费比;

8. 纯碱厂家产销率情况,

9. 纯碱装置复产进度。