- 小

- 中

- 大

- 超大

【近日棉花市场大事】

1. 11月23日印度棉花到货量预计为124700包

印度棉花协会(CAI)公布,11月23日,印度棉花到货量预计为124700包(每包170公斤),或21199吨。2023/24年度(10月至次年9月)迄今,印度棉花到货量为4440200包,或754834吨。

2. 截至11月21日,约48%的美国棉花生产处在干旱地区

美国农业部(USDA)下属的首席经济学家办公室(OCE)当地时间周四根据当日发布的美国早情监测图整理的美国农业旱情文件显示,截至11月21日,约48%的美国棉花生产处在干旱地区,较此前一周的50%下滑2个百分点。

3. 截至11月21日ICE棉花库存升至88552包

据洲际交易所(ICE)公布的数据显示,截至11月21日,ICE可交割的2号期棉合约库存升至88.552包,前一日为87745包。

4. Secex:巴西11月前三周出口棉花16.92万吨

巴西对外贸易秘书处(Secex)公布的出口数据显示,巴西11月前三周出口棉花16.92万吨,日均出口量为1.54万吨,较上年11月全月的日均出口量1.34万吨增加15%。上年11月全月出口量为26.86万吨。

5. 配额发放利润打开,国内10月棉花进口量同比大增

据海关总署统计数据,中国10月棉花进口量为28.8万吨,环比增加22.05%,同比增加122.13%。基于配额发放,进口利润打开,我国10月棉花进口增量,且正值新棉集中上市期,供应端较为宽松。

6. 中国10棉花进口量同比大增122%

据海关总署统计数据在线查询平台11月20日公布的数据显示,中国10月棉花进口量为288049.49吨,环比增加22.05%,同比增加122.13%。当月美国为最大进口来源地,当月从美国进口棉花106589.38吨,环比小幅减少0.54%,同比增加58.36%。

7. 美棉收割快马加鞭,超五年均值水平

据美国农业部(USDA)每周作物生长报告,截至11月19日当周,美国棉花收割率为77%,环比提高了10个百分点,超过五年均值的71%,但略低于去年同期的78%。近期美棉收割明显提速,但据天气预报机构Maxar报告,本周三角洲和东南部地区的降雨将再次令棉花收割工作放缓。

【棉花期货产业链一览】

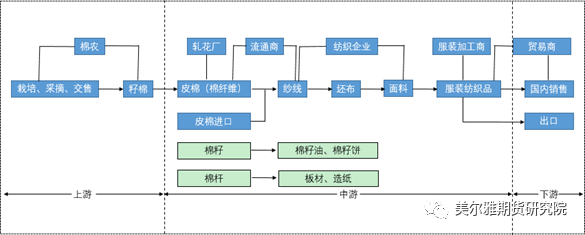

据美尔雅期货报告,棉花在产业链中所处位置,大致可以由下图所示:

棉花是世界上最主要的农作物之一,产量大、生产成本低,使棉制品价格比较低廉。棉纤维能制成多种规格的织物,从轻盈透明的巴里纱到厚实的帆布和厚平绒,适于制作各类衣服、家具布和工业用布。

上游为棉花种植业,主要产地为新疆。我国棉花种子市场由杂交棉、新疆常规棉和内陆常规棉三类构成,是我国主要经济农作物之一,农户留种比例少,2020年杂交棉种子和新疆常规棉种子商品化率为100%,内陆常规棉种子商品化率为89.15%。近几年,我国棉花产量较为稳定,总体维持在500万吨以上。

中游为棉花制造业,主要包括轧花厂、流通商、纺织企业、服装加工商等四个主体,中游是对于原料混成后的熔炼阶段,浮法工艺是目前平板棉花生产的主流工艺,约占平板棉花总量90%以上。

下游为具体应用和消费者。

【棉花现货市场概况】

据金十期货APP现货报价显示,今日棉花现货价格几乎全部下跌,现货价格跌幅在30-100元/吨之间。

【期货市场概况】

截至11月24日15点收盘,郑商所棉花期货合约几乎全线下跌。其中主力合约CF401收盘为15205元/吨,跌幅1.01%,合约持仓量今日减少6219手至54.84万手。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:棉花期货主力合约今日净持仓-32718手,处于净空头状态,较前一交易日的-34197手有所减少。前20席多头减持3382手,前20席空头减持6439手。值得注意的是,位列前五多空共减仓7186手,其中多头减仓1196手,空头减仓5990手。

【机构研报对于棉花期货的深度解读】

华融融达期货:郑棉期价短期或将维持震荡偏弱态势,不排除进一步下探可能(看空)

由于原定于周末举行的欧佩克+部长级会议意外推迟,油市重挫,对商品市场形成一定的压力。目前郑棉市场情况偏弱,截至2023年11月22日,新疆地区皮棉累计加工总量300.64万吨,同比增幅40.66%。当前新棉加工速度加快,新棉大量上市对供应端进行补充。需求方面,下游市场表现低迷,纺企接单不足,棉纱库存积压,棉纱价格持续承压,纺企对于棉花原料的采购较为谨慎,预计短期下游市场弱势格局难改。昨日郑棉主力01合约阴线报收15325元/吨,期价较上一交易日下跌50元/吨,持仓减少14943手,至55.5万手。从周氏超赢技术面来看,ck模式显示空,F2指标显示空、资金流量指标显示空,技术指标处于弱势。郑棉期价短期或将维持震荡偏弱态势,不排除进一步下探可能,关注市场情绪变化。

国投安信期货:中期棉花基本面仍偏弱势,操作上暂时观望(中性)

国庆节后,棉花价格冲高回落,最低跌破17000元/吨,短期有所企稳。随着10月新棉收购期的来临,棉农与收购方、下游采购等多方分歧加剧。整体来看,本次新棉收购博弈加剧,下游疲弱及轧花厂的冷静提升了棉花抬价的难度。在新疆新棉花产量未有定论的背景下,盘面可能呈现冲高回落走势。后期考虑到棉纱端压力,需谨防内外棉价差走缩。

光大期货:终端弱势短期难改,预计棉价仍承压运行为主(看空)

周四,ICE美棉因感恩节休市,CF401下跌0.36%,报收15325元/吨,新疆地区棉花到厂价为16345元/吨,较前一日下跌170元/吨,中国棉花价格指数3128B级为16608元/吨,较前一日下跌70元/吨。国内市场方面,新疆地区籽棉交售已经进入尾声,交售价格持续下挫,部分地区已经跌破7元/公斤。下游需求同样较为疲软,棉纱库存累积,皮棉销售不畅,停收轧花厂企业数量增加,终端弱势短期难改,预计棉价仍承压运行为主,关注下游表现及持仓波动。

中泰期货:阶段性供给陆续增加和纺纱亏损压力与预期减产间的结构性矛盾下,棉价仍承压运行 (看空)

从当前棉花的基本面现状来看,据棉花信息网发布的数据显示,截至9月底棉花商业库存为131.46万吨,环比减少31.6万吨,同比减少61.55万吨。其中新疆棉花库存为58.27万吨,环比下滑20.65万吨,同比减少82.02万吨。截至9月底全国棉花商业库存总量处于近五年历史最低点。从棉花环比降幅来看,本月度有所缩窄,主要由于当前储备棉仍在抛售,叠加大量进口棉持续到港,在一定程度上对国内棉花的需求有所下滑。当前纯棉纱市场交投气氛整体维持弱势,目前纺企库存小幅累积,开机方面仍在下滑中,对价格形成一定的压力。在银行政策端的影响以及轧花厂风险意识提高的背景下,短期棉价存在一定的压力,整体或将延续震荡走势。

弘业期货:目前产业上下游暂未出现明显利好驱动,预计仍以偏弱震荡为主(看空)

国际方面,上个月低起中国持续大量签约美棉,对美棉签约进度有所改善,但东南亚市场整体需求冷清,需求担忧依旧存在。国内皮棉现货销售基差持稳,外棉人民币现货基差报价持稳;下游需求仍不乐观,纺企开机率降低、库存增加,原材料刚需采购,需求继续引发市场担忧。目前产业上下游暂未出现明显利好驱动,预计仍以偏弱震荡为主。主力合约持仓量与郑商所棉花仓单之间有较大悬殊,密切关注。纯棉纱现货市场成交持续不佳,纺企减停产增加、库存继续累积;贸易商抛货压力下纯棉纱价格继续下跌,市场心态悲观,预计近期弱势为主。

混沌天成期货:产业链库存较高,棉价承压,整体或偏弱震荡(看空)

收花价持稳在7.2-7.3元之间,只剩南疆还有部分没有销售。现货市场小幅下跌,但成交一般,因为纱线压力较大也在下跌,不过棉花基差依旧维持1000以上,外棉维持80美分震荡,盘面难以快速下跌。由于下游订单过冷,产业链库存较高,棉价承压。整体或偏弱震荡。

华泰期货:四季度棉价依旧承压,短期下跌行情难言结束(看空)

国际方面,在美元走弱及美棉周度出口数据好转的背景下,美棉价格企稳反弹,但全球棉花下游需求偏弱的的局面未改,反弹空间或较有限。供应端,23/24年度美国、中国减产基本确定,但该因素已经交易较为充分。印度产量仍存不确定性,而巴西增产则相对确定,抵消一部分北半球减产影响。需求端,欧美纺服主动去库进入尾声,但整体需求表现仍偏弱,随着全球经济的复苏,明年棉花消费预期有所提升,全球棉花基本面长期向好。国内方面,23/24年度国内棉花供应总体充足。供应端,23/24年度国内虽然预期减产,但储备棉和进口棉的持续投放,使得棉花供应相对充足。需求端,下游旺季不旺,纱厂减停产现象增加,棉纱贸易商库存高企,步入淡季后下游订单预期进一步走弱。综合来看,市场由交易供应转为交易需求,国内需求维持弱势,负反馈仍有待传导释放,四季度棉价依旧承压,短期下跌行情难言结束。

【未来关注的风险因素】

1. 新疆棉花产量;

2. 纺织企业复产情况;

3. 棉花生产地气候变化;

4. 国家农业补贴政策;

5. 化纤价格变化;

6. 棉花厂家产销率情况;

7. 宏观政策情况;

8. 现货成交情况;

9. 印度棉花产量;

10. 全球经济复苏情况。