- 小

- 中

- 大

- 超大

【今日期市盘面概况】

整体概况:

午盘收盘,国内期货主力合约大面积飘绿,碳酸锂封跌停板,跌幅6.95%,焦煤、SC原油跌超5%,低硫燃料油(LU)、燃料油、液化石油气(LPG)、焦炭跌超3%。涨幅方面,纯碱涨超7%,玻璃涨超2%。

资金流向:

截至12月04日15:00,国内期货主力合约资金流入方面,沪铜2401流入4.25亿,沪金2402流入3.5亿,棉花2405流入2.15亿;资金流出方面,沪深300 2312流出39.92亿,中证1000 2312流出18.01亿,上证50 2312流出15.35亿。

成交量与持仓量:

截至12月04日15:00,国内期货主力合约成交方面,玻璃主力成交162.39万手,纯碱主力成交122.38万手,甲醇主力成交103.95万手;国内期货主力合约持仓量方面,豆粕主力持仓94.8万手,PTA主力持仓84.6万手,热卷主力持仓76.72万手。

板块指数方面:

文华商品指数跌1.19%,国内期货主力合约大面积飘绿。

石油板块跌3.54%,SC原油加权跌5.03%。

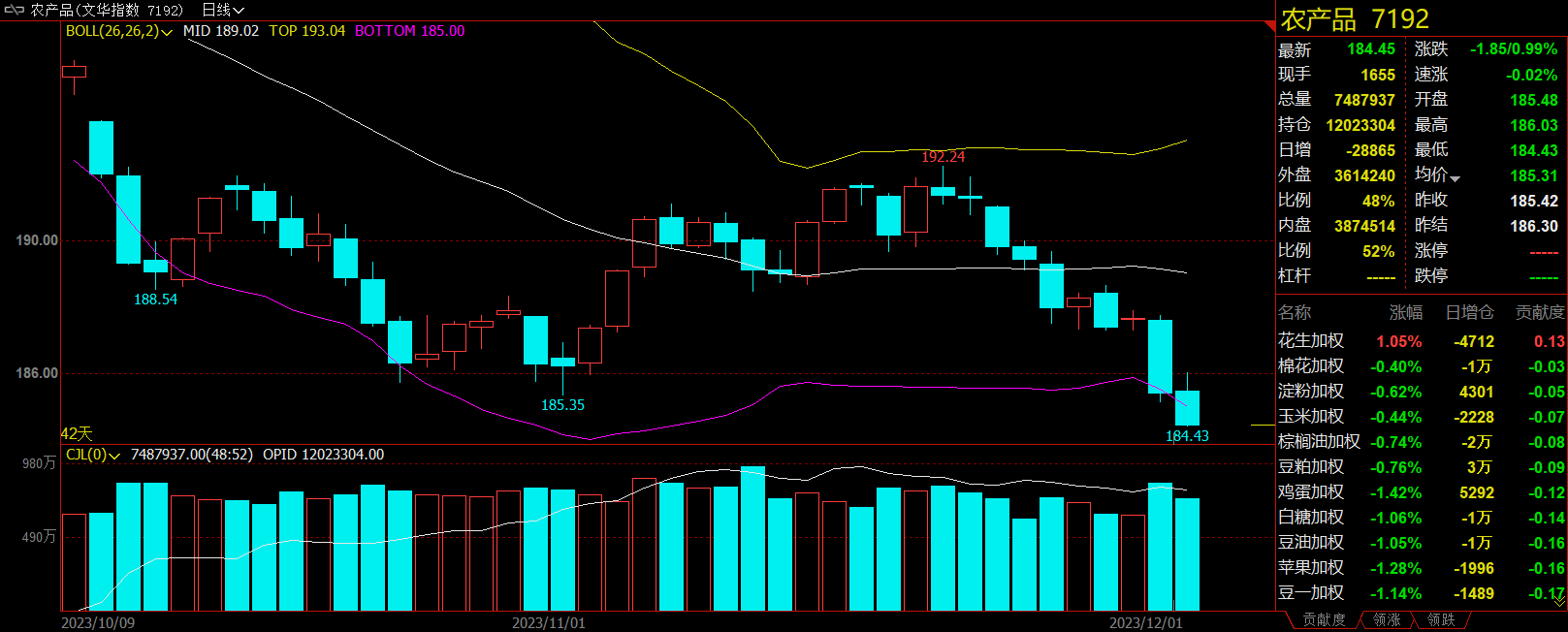

农产品板块跌0.99%,棕榈油加权跌0.74%。

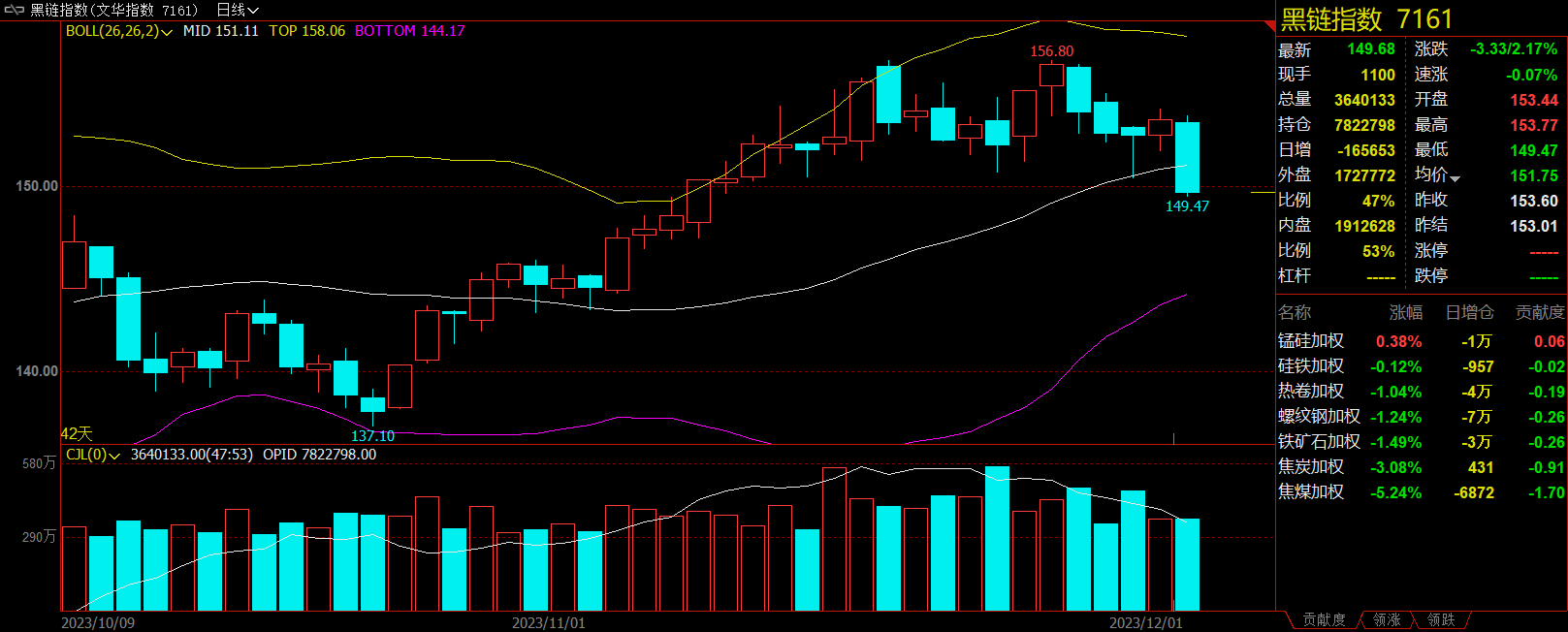

黑链指数跌2.17%,焦煤加权跌5.24%。

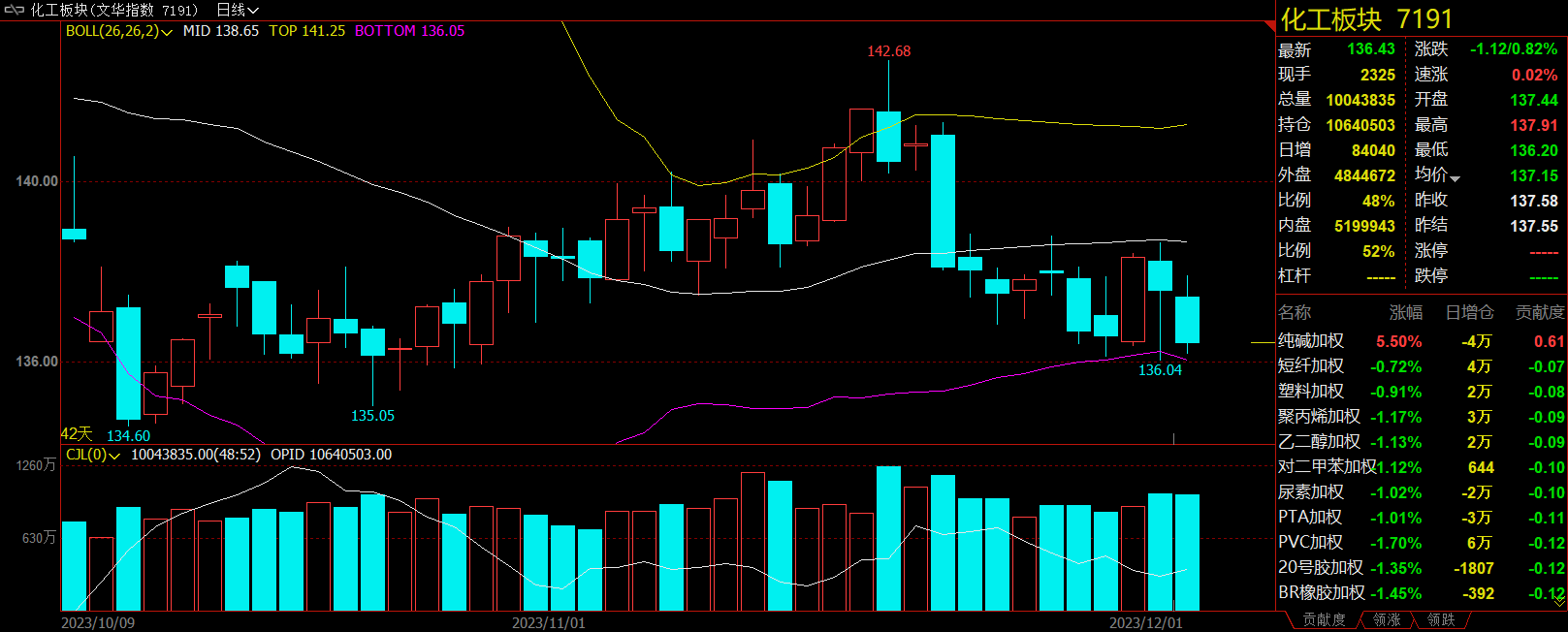

化工板块跌0.82%,纯碱加权涨5.50%。

【今日热门品种回顾】

原油主力合约:油价阶段性仍将继续探底

SC原油主力合约日内震荡下跌,收跌5.26%,报553.2元/桶。

西南期货表示,目前美国商业原油库存处于高位,原油库存处于高位,美国方面持续累库。当前全球经济整体下行,经济数据的回落直接影响到到原油需求,11月底召开的OPEC会议表决欧佩克联盟虽然同意明年第一季度自愿减产,但是未能达到市场预期。预计原油在弱需求的背景下震荡偏弱为主。策略方面:逢高做空。

光大期货表示,短期会议结束可以视为利多兑现,而从中期来看,供应边际收缩的逻辑可能生变,在此背景下,自愿减产执行的情况以及需求的变化仍是平衡表的主要矛盾。而在囚徒困境下,我们认为油价下跌、原油供应、财政收入这三个矛盾将持续博弈,一旦油价下跌,产油国为了获得财政收入将削弱减产力度,而反之是有利于减产的兑现的。因而油价阶段性仍将继续探底。

玻璃主力合约:短期内盘面预估以震荡偏强为主

玻璃主力合约日内宽幅震荡,收涨2.06%,报1887元/吨。

西南期货表示,库存偏紧、生产环比下降,现货价格高位停滞且下游需求不减状态下,短期内盘面预估以震荡偏强为主。另外近月合约已临近交割,资金交投活跃,风险偏大,建议谨慎短线操作,注意止盈。中长期来看,远兴4线以及金山扩产仍然等待中,未来产量压力以及成本支撑弱势依旧存在,持续上涨至历史最高位可能性极小。

光大期货表示,鉴于市场刚需存在,玻璃企业库存去化明显。隆众数据显示11月末玻璃企业库存3770.14万重箱,较10月底下降7.27%。12月国内玻璃供应仍有增量预期,需求仍有项目赶工支撑,但力度或随着时间推移而有所下降。当前玻璃市场矛盾仍在于不断加码的地产政策刺激,和下游及终端地产资金限制。多方因素作用下,玻璃期货价格12月或偏强运行,关注年底终端地产赶工情况、下游深加工采购节奏及地产政策支持力度。

焦煤主力合约:焦煤期价偏高估值

焦煤主力合约日内震荡下跌,收跌5.41%,报1995元/吨。

光大期货表示,受到煤矿安全事故以及安全检查加码影响,焦煤供应有所收紧,且12月份不少煤矿有达产检修预期在,煤矿供应增量幅度较小。炼焦煤供不应求的局面仍会延续,煤价上涨驱动仍在,但是由于焦钢企业利润有限,预计12月焦煤价格将高位震荡运行。

兴业期货表示,冬储启动兑现焦煤需求增量预期,中下游各环节库存尚处低位,采购增多推升贸易价格,而原煤供应仍不时受制于产地安监高压局势,基本面积极因素对焦煤价格驱动的指引依然上行。

国投安信期货表示,受到蒙煤拍卖成交的低价仓单影响,焦煤期现货情绪继续回落。吕梁煤矿仍受减少排班的减产影响,东北某国有大矿的焦煤矿发生冲击地压的重大事故,国内焦煤矿供应仍受影响。蒙煤通关重回高位,拍卖价格较低持续提供压制。澳煤被中国买家询价后再次回涨,仍不具备性价比。焦煤整体供需偏平衡,但主焦煤结构性紧张问题取决于蒙煤的放量与否。且下游阶段性补库完成较好,现货情绪在进一步负反馈预期下有所走弱,期价偏高估值,盘面有升水注意波动加剧的风险。

【今日期市热点及未来焦点】