- 小

- 中

- 大

- 超大

【近日工业硅市场大事】

1. 12月5日工业硅仓单增加1428手

广期所数据显示,今日工业硅仓单为21904手,昨日为20476手,环比增加1428手。

2. 8亿建设5.5万吨工业硅项目

日前,内蒙古鄂托克前旗人民政府发布了关于润阳悦达光伏装备制造全产业链科技示范项目年产5.5万吨工业硅项目社会稳定风险评估工作公示。项目总投资80132.69万元,资金来源:自筹资金30.0%,贷款70.0%。本项目规划建设4台33000kVA工业硅矿热炉、1×20MW的矿热炉烟气余热发电系统以及项目配套公辅设备设施。年产工业硅5.5万吨工业硅。

3. 工业硅社会库存为37.6万吨

SMM数据显示,截至12月1日,工业硅社会库存为37.6万吨,相比前值累库0.4万吨。按地区来看,黄埔港地区为3.6万吨,相比前值累库0.1万吨,昆明地区为5万吨,相比前值累库0.0万吨,天津港地区为3.8万吨,相比前值降库0.1万吨。

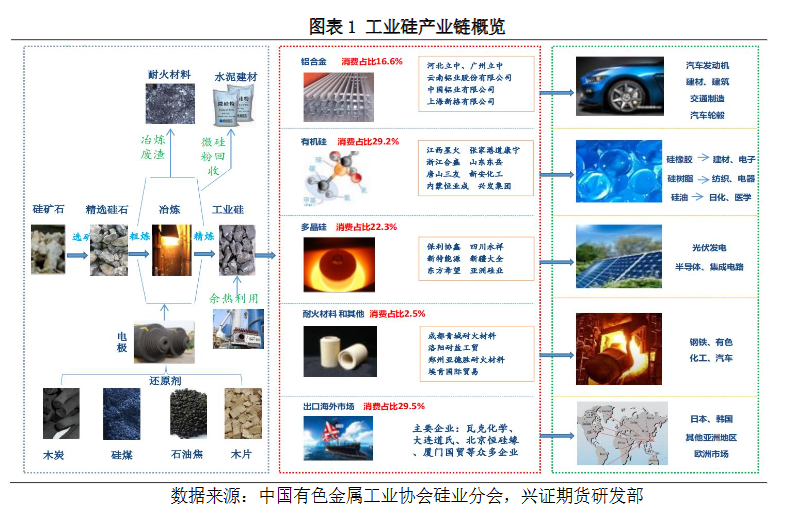

【工业硅期货产业链一览 】

据兴证期货研报,工业硅在产业链中所处位置,大致可以由下图所示:

我国工业硅产业链上游主要包括硅石(石英岩、脉石英、石英砂岩)、还原剂(木炭、木块、煤炭、石油焦)、石墨电极、电力、甲醇、氯化氢等。

中游为工业硅生产供应需求方面。

下游应用主要为有机硅、多晶硅、铝合金、单晶硅、三氯氢硅等。

我国是全球最大的工业硅生产国,随着光伏、半导体、新能源汽车等产业的发展,预期市场对工业硅的需求将持续提升,同时也将进一步带动工业硅产业发展。

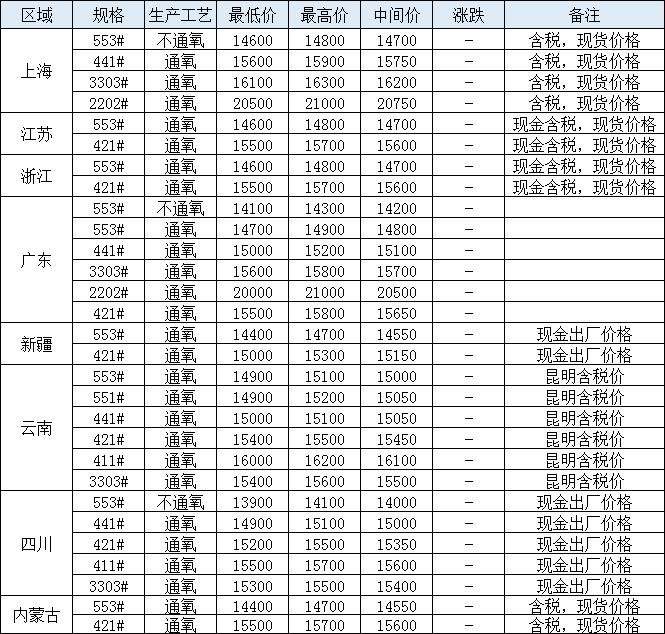

【工业硅现货市场概况】

据我的钢铁网数据显示,12月5日工业硅现货价格持稳运行。

【期货市场概况】

截至12月5日15点收盘,广期所工业硅期货合约全线下跌。其中主力合约si2401收盘报13410元/吨,跌幅3.87%,此前一度触及跌停,合约持仓量今日减少1312手至5.86万手。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:工业硅期货主力合约今日净持仓4129手,前一交易日为-1571手,由净空头转为净多头。前20席多头增持2295手,前20席空头减持3640手。值得注意的是,位列前五多空共增仓978手,其中多头增仓3352手,空头减仓2374手。

【机构研报对于工业硅期货的深度解读】

新湖期货:工业硅跌停是市场对光伏产业链盈利下降的预期造成(中性)

目前行业供需基本面依然偏宽松,但随着西南季节性减产而逐步收紧。当前产地供给南北分化,其中西南市场因供给收缩价格相对坚挺,另一方面前期有部分仓单流入现货市场,但短期看对冲击有限,现货市场并无大起伏。本轮行情受美国DOE对BIL法案重新阐释FEOC(受关注的外国实体)定义涉及中国影响,造成新能源品种共振下跌,以及市场对光伏产业链盈利下降的预期造成。

国泰君安期货:现货市场暂无特别大矛盾点,下游整体偏刚需采购(中性)

今日工业硅期货大幅下跌,今日现货市场暂无特别大矛盾点,受西南硅厂减产影响现货高品位牌号报价稳定,部分低品位牌号报价甚至有小幅抬升。供应端,西南硅厂逐步进入枯水期减产阶段,西北硅厂亦逐步复产。需求端下游整体偏刚需采购。其中,终端光伏需求放缓,据SMM统计目前终端地面集中式项目进入收尾阶段,采购交付需求减弱,分布式项目在12月上旬存在小部分采购需求。据SMM统计,工业硅社会库存持续累库,截止上周五社会库存已达37.6万吨。

国信期货:工业硅枯水季合约估值已经处于低位,后期或有低位做多机会(看多)

今日现货市场价格上调,西南地区挺价氛围较浓,但随着期货盘面暴跌,成交情况较差。供给端,西南地区硅企近期陆续停产,北方开炉数量有所增加,总开炉数量减少,周度产量继续下行。需求端,多晶硅价格继续下行,终端需求低迷已经传导至上游,行业整体库存持续累积,多晶硅对工业硅需求短期难有拉动。有机硅DMC价格低位下行,下游进入季节性淡季,企业持续降负荷生产。近期工业硅仓单集中注销,叠加基差走强,仓单货对现货市场有压力。另外,新能源品种近期是资金做空的重点对象,工业硅期货受影响跟随下行,但从成本来看,工业硅枯水季合约估值已经处于低位,后期或有低位做多机会。

国海良时期货:供应端并无增量,不改价格向上趋势(看多)

当前基本面供应端增量有限、增势停滞,而需求虽未有明显的季节性恢复,但总体成色尚可,未有明显疲软的下游拖累消费。而成本抬升预期下,下方空间不断上移,支撑逻辑逐步走强。当前唯一的风险点在于部分社会库存可能会被释放到现货市场中,现货市场价格承压,可能会带动盘面有一定程度回调,但总体来看供应端并无增量,不改价格向上趋势,向上力度还需观察需求恢复情况,从目前来看高点依然给15200-15500元/吨,仅季节性恢复难以再支撑向上突破,需配合以去库或者超季节性的需求改善。

【未来关注的风险因素】

1. 工业硅现货库存;

2. 硅厂产量变动情况;

3. 硅厂实际开炉情况;

4. 国家环保、能耗相关政策变动情况;

5. 宏观经济形势变化情况;

6. 电力资源成本变动;

7. 下游需求情况。