截至12月7日15点收盘,郑商所纯碱期货合约全线上涨,04、05、06、07、08、09合约均封涨停板,其中主力2405合约报收2279元/吨,日增仓3.72万手至44.22万手,成交量184.18万手。

【近期纯碱市场大事】

1. 远兴能源:新疆有色金属工业集团蓝钻贸易有限责任公司纯碱采购1900吨

新疆有色金属工业集团蓝钻贸易有限责任公司纯碱采购采取公开竞价方式,项目资金已到位,现对该项目进行网上平台(友云采)竞价,其中涉及重质纯碱1000吨,轻质纯碱900吨。

2. 远兴能源:目前已投产的产能处于满负荷运行状态

远兴能源在互动平台回复投资者称,公司纯碱产品主要销售给玻璃厂等直接下游企业,同时也有部分销售给中间贸易商。除试车产线外,公司目前已投产的产能处于满负荷运行状态。阿拉善天然碱项目一期第四条生产线设计纯碱产能100万吨/年,投料时间暂无法准确预计。公司第三季度销售纯碱产品55万吨,售价与同行业售价趋势一致。

3. 纯碱库存四连降,周降3.55%

据隆众资讯,截止到12月7日,本周国内纯碱厂家总库存36.70万吨,环比下降1.35万吨,下降3.55%。其中,轻质库存23.51万吨,重质库存13.19万吨。本周纯碱连续第四周去库,库存同比增长30.56%,处于历史偏低位水平。

4. 连降4周! 玻璃样本企业库存创逾两年新低

截止到12月7日,全国浮法玻璃样本企业总库存3287.9万重箱,刷新2021年9月末以来新低,环比下滑482.2万重箱或12.79%,同比降幅增大至54.9%,折库存天数较上期下滑2天至13.7天。房地产政策可能落实的利好带动玻璃期货上涨,进而带动下游补库情绪,市场开始正反馈,本周样本企业日度加权平均产销率较上期增加10.6个百分点,其中华东、西南、华中、华北、华南区域日均产销处于超百状态,行业去库相对明显。(隆众资讯)

【纯碱期货产业链一览】

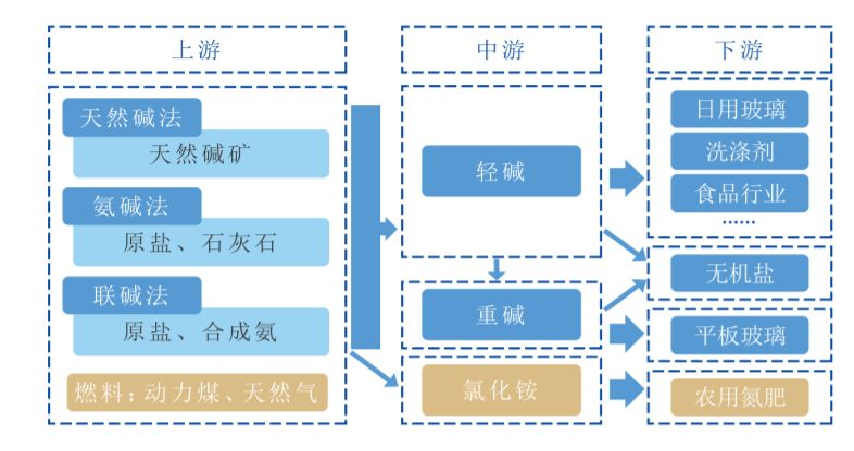

据郑商所研究,纯碱在产业链中所处位置,大致可以由下图所示:

从产业链上游来看,在没有工业生产方法之前,人们采用天然碱法从天然碱湖或者含碱的植物灰中提取出碱。随着工业进步,有更多的技术参与合成碱的制作,氨碱法和联碱法是比较流行的两种方法,前后涉及到原盐、石灰石、合成氨这三种原料。

从产业链中游来看,制碱需要用到动力煤、天然气等燃料,制成的碱根据密度的不同,分为轻碱和重碱,重碱是在轻碱生产出后再次加工制成的,两者呈现不同的物理状态。前者密度更小,呈白色结晶粉末状;后者密度更高,呈白色细小颗粒状,两者作用于不同的下游产业。

从产业链下游来看,纯碱作为重要的化工原料之一,主要用于建材、化工生产、印染冶金、食品加工四大领域,其中轻碱主要用于日用纯碱、洗涤剂和食品行业,而重碱主要用于平板纯碱的生产。通过联碱法制碱的过程中,会提炼出副产品氯化铵,是一种化学肥料,也可用于电池制造、电镀、印染等。

我国是世界仅有的三种方法并存生产纯碱的国家。天然碱法在我国使用占比仅为6.1%,主要集中在河南等地的天然资源区;氯碱法在我国使用占比为46.2%,主要集中在渤海湾周边靠近大型盐场及青海地区;联碱法的使用在国内占比约47.4%,主要集中在西南、华南地区。我国全国纯碱企业众多,分布在全国各地,只有吉林、西藏、江西、贵州和海南几个省份没有纯碱企业。

【期货市场概况】

截至12月7日15点收盘,郑商所纯碱期货合约全线上涨,04、05、06、07、08、09合约均封涨停板,其中主力2405合约报收2279元/吨,日增仓3.72万手至44.22万手,成交量184.18万手。

【纯碱现货价格分析】

据隆众资讯,上午,国内纯碱市场偏强震荡,价位延续高位。碱厂设备小幅波动,金山装置逐步稳定,综合开工提升,企业待发订单增加,库存处于低位。下游需求波动不大,适量采购补库。预计短期纯碱市场稳中坚挺。

【纯碱基差分析】

据金十期货APP基差日历,今日纯碱期货主力2405合约期价基差为721元/吨,较上一交易日有所上升,基差率从9.2%回升至24%。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:纯碱期货主力合约今日净持仓30906手,前一交易日为-6352手,由净空头转为净多头。前20席多头增持30647手,前20席空头增持5423手。值得注意的是,位列前五多空共增仓15888手,其中多头增仓18148手,空头减仓2260手。

【机构研报对于纯碱期货的深度解读】

建信期货:纯碱逐渐进入供给过剩格局,建议观望(中性)

因青海环保限产,开工有所下滑,近期供应有所企稳,进入平稳震荡区间,卓创资讯统计口径,本周纯碱企业开工率较上周下滑3%至90%。需求方面,近期盘面持续高位提振现货交投氛围,因原片厂原料库存低位,近两周以来原片厂拿货较为积极,碱厂订单充分,库存维持低位。综合来看,玻璃厂集中补库,加上轻碱下游也陆续补库推动近期价格上涨,长期趋势上随着远兴能源三线的投料,以及未来四线的跟进,纯碱逐渐进入供给过剩格局,建议观望。

光大期货:短期市场货源仍偏紧,期货盘面仍以偏强运行为主(看多)

基本面来看,部分短停装置提负荷,行业生产水平提升至86.47%,但西北地区碱厂生产依旧未恢复,供给端扰动因素仍在。需求端按需推进为主,中下游对高价存抵触情绪,采购情绪不积极。当前碱厂待发订单充足、企业库存低下,短期市场货源仍偏紧,期货盘面仍以偏强运行为主。关注环保因素、行业新产能运行状态以及市场情绪转变,另需关注近期期货市场仓单变化情况对盘面的扰动。

正信期货:后期可交易预期变多,市场资金博弈将变大(中性)

远兴3线实际出料状况不及预期,青海区域碱厂短期或难以恢复,碱厂订单充足,短期在供给端并未有明显提升下,碱厂或延续去库趋势,12月现货价格或将维持高位偏强态势,临近交割月合约仍以收基差为主,短期仍处强现实状态。不过需要关注的是下游经历补库之后,短期的新单采购有所减少,部分上游不再封单。盘面主力资金由01转移至05,后期可交易预期变多,市场资金博弈将变大,目前单边波动较大谨慎操作。

弘业期货:后期供应的增量的潜在利空仍然存在,但尚不是利空兑现的时候(中性)

现货走势尚可,有些区域价格上调。装置运行稳中有涨,个别企业提量。企业库存低,出货顺畅,预期库存下降趋势。下游需求按需为主,高价成交一般,采购情绪不积极,前期补库,消费库存和执行待发。随着价格的上调,下游抵触心态增强,采购按需或减量观望。近月现货韧性支撑盘面偏强,对远月而言后期供应的增量的潜在利空仍然存在,但尚不是利空兑现的时候。单边波动剧烈,建议谨慎操作。

中信建投期货:市场情绪偏乐观,价格暂时偏强运行(看多)

短期纯碱基本面变动不大,个别地区限产和地产政策利好对盘面有较强支撑,市场短期主要交易宏观逻辑。短期纯碱期货价格波动加剧,市场情绪偏乐观,价格暂时偏强运行,激进者可日内短多。

【未来关注的风险因素】

1. 纯碱库存情况;

2. 房屋销售情况;

3. 浮法纯碱生产利润情况;

4. 纯碱冷修情况;

5. 下游新兴产业投产不及预期;

6. 宏观政策情况;

7. 库存消费比;

8. 纯碱厂家产销率情况,

9. 纯碱装置复产进度。