- 小

- 中

- 大

- 超大

【今日碳酸锂市场大事】

1. Mysteel:2023年11月中国碳酸锂产量环比上升6.5%

据Mysteel数据,2023年11月国内碳酸锂产量为3.65万吨,环比上升6.5%。此前江西部分锂盐冶炼厂及四川个别冶炼厂对产线设备检修厂家在11月恢复生产,叠加个别你厂家提高代工比例,青海地区由于在第四季度的产量保持相对稳定,回收端开工率保持稳定,总体来看,11月产量有小幅增加。

2. 广期所:碳酸锂期货意向交割量已达1.05万吨

据期货日报报道,为了进一步了解当前碳酸锂期货仓单的实际注册情况,12月11日,记者从广期所了解到,当前,已有30多家产业客户与交割仓库联系交割入库事宜。据了解,截至目前,已检出货物100%合格,将陆续生成标准仓单。据广期所相关负责人透露,当前,产业客户交割意愿较为强烈。截至12月10日,碳酸锂期货意向交割量达1.05万吨。考虑到后续交割需求,为保障交割库容充足,经相关交割仓库申请,交易所同意将交割仓库最低保障库容由3万吨增加至6万吨,包括交割厂库可注册仓单在内,整体最低保障库容达6.315万吨。(期货日报)

3. 广期所发布市场风险提示公告

近期碳酸锂市场价格波动较大,各会员单位要进一步加强投资者教育工作,针对碳酸锂期货的特点,把规则讲透、把风险讲够,提醒投资者依规、谨慎、理性参与交易,切实避免盲目跟风,把风险控制在可承受能力范围内;同时,要切实强化对客户交易行为的合规监管和风险防范工作。交易所将采取有效措施,持续强化市场监管,严肃查处各类违规行为,维护市场秩序。

4. 广期所:碳酸锂存放点最低保障库容由2000吨增加至5000吨

广期所公告,根据《广州期货交易所指定交割仓库管理办法》等有关规定,经研究决定:一、新增碳酸锂期货交割厂库。新增山东瑞福锂业有限公司,融捷投资控股集团有限公司,厦门建益达有限公司为碳酸锂期货交割厂库。二、增加碳酸锂期货交割仓库最低保障库容。同意将以下各存放点最低保障库容由2000吨增加至5000吨:

1. 中储发展股份有限公司位于上海市奉贤区平宇路585号的存放点;

2. 中国物流股份有限公司位于江苏省常州市新北区通达路2号的存放点;

3. 中远海运物流供应链有限公司位于江苏省镇江新区大港通港路130号和上海市浦东新区临港物流园区捷畅路156号的存放点;

4. 厦门象屿速传供应链发展股份有限公司位于上海市宝山区长建路505号的存放点;

5. 建发物流集团有限公司位于上海市奉贤区新杨公路2019号的存放点;

6. 上海国储天威仓储有限公司位于上海市浦东新区临港物流园区同顺大道1111号的存放点;

7. 五矿无锡物流园有限公司位于江苏省无锡市惠山区天港路1号的存放点;

8. 江苏奔牛港务集团有限公司位于江苏省常州市新北区奔牛镇劲港路29号的存放点;

9.遂宁天诚高新物流有限公司位于四川省遂宁市船山区陆港一路33号的存放点。

上述事项自即日起生效。

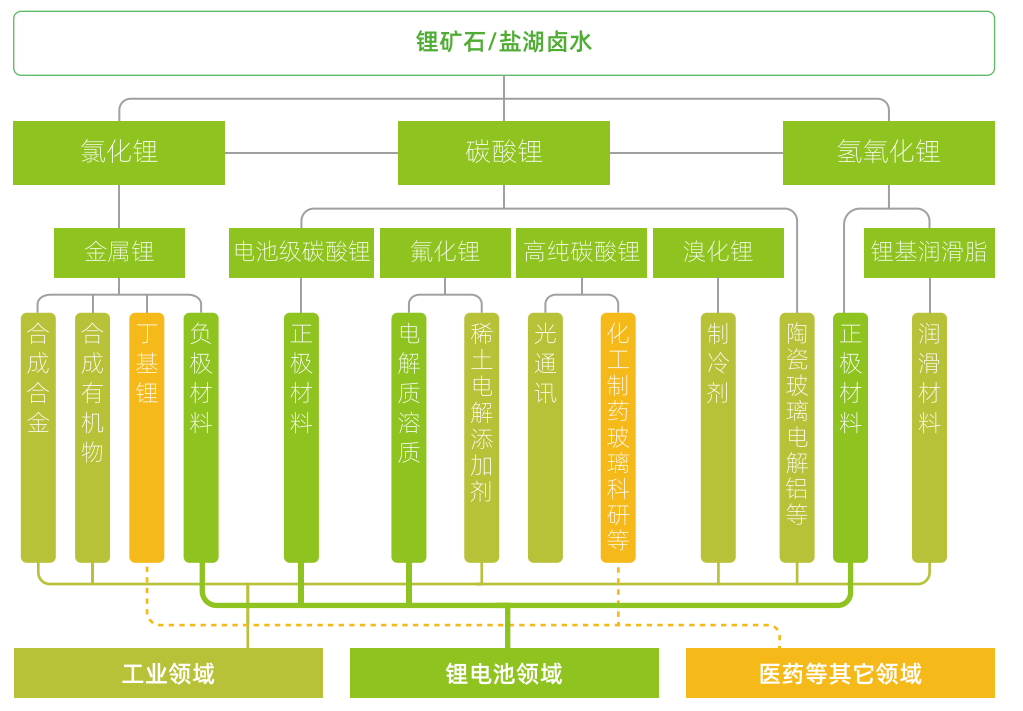

【碳酸锂期货产业链一览】

据广期所报告,碳酸锂在产业链中所处位置,大致可以由下图所示:

在锂产业链上游,锂矿石或盐湖卤水形式的锂资源经提取后,在各环节分别经加工制得一次锂盐(如碳酸锂、氢氧化锂、氯化锂)、二次/多次锂盐(如氟化锂、溴化锂)、金属锂等多种形式产品。

碳酸锂产业链中游主要是对由盐湖卤水或锂矿石生产的初级碳酸锂产品进行再加工,进而生产电池级碳酸锂及其他锂产品。目前,由于初级碳酸锂再加工的技术已十分成熟,锂矿冶炼企业基本上均能完成由锂矿生产电池级碳酸锂的全过程。盐湖提锂企业由于提纯技术、成本考量等原因大多产品为工业级碳酸锂,下游正极材料企业则会根据产品需要,委托加工企业进行提纯除杂。

在产业链下游,碳酸锂主要用于制造锂电池的正极材料,还可用于电解质溶质、玻璃、陶瓷、空调制冷剂、稀土电解添加剂等多种产品。

【碳酸锂生产特征】

据广期所报告,

1. 碳酸锂生产周期有一定季节性:1至2月由于青海盐湖结冰、企业例行装备检修、春节放假等因素,国内盐湖产量普遍下降30—40%。3月后随着气温升高,碳酸锂产量迅速回升,直到6月开工率达到顶峰。7月后由于夏季高温限电限产,碳酸锂产量小幅下降,但仍保持较高产量直到12月。

2. 碳酸锂产量提升周期较长:锂资源原材料的勘探开发是碳酸锂产能提升的基础,新矿山和新盐湖的开发需要经历以下五个步骤:勘探、可研、采矿权审批、生产工厂建设、产能爬坡。前三个步骤为前期准备阶段,不同资源类型、不同国家的审批流程区别较大,时间较为不确定。一般而言,新建锂辉石、锂云母冶炼工厂需要2至3年左右,产能爬坡至满产又需要1至2年左右;新建盐湖提锂工厂整个过程则需要5至7年。相比之下,碳酸锂下游正极材料企业扩产最短仅需6—10个月。

【碳酸锂期货价格影响因素】

据广期所报告,碳酸锂价格影响因素可从供给、需求、成本等多个角度进行探讨。

1. 供给:包括原料供应、产能利用率及新增产能释放、碳酸锂进口量、库存情况等四个方面

原料供应:锂辉石、锂云母及卤水等原料供给是否充足是碳酸锂供给的主要影响因素,其变化将直接影响碳酸锂的生产。我国锂辉石多为进口,主要影响因素包括海外锂矿企业产能释放速度及疫情等影响进口的因素等。

产能利用率及新增产能释放:国内碳酸锂企业新建产能投产、产能利用率(如检修、限电限产影响等)对碳酸锂的价格造成影响。当产能集中释放时,碳酸锂市场供给大幅增长,足以满足下游需求,碳酸锂价格倾向于下跌。

碳酸锂进口量:现阶段我国仍需依赖进口满足碳酸锂部分需求,故碳酸锂进口量的变化会影响碳酸锂供给。碳酸锂进口量主要受疫情通关、海外假期等因素影响。

库存情况:上下游企业通过调节库存情况,调控碳酸锂现货市场流通量,从而影响碳酸锂价格。

2. 需求:包括政策驱动和市场驱动两方面

政策驱动:国家为了促进节能减排、推动绿色经济,不断颁布新政策支持汽车产业的电动化转型,激励新能源汽车市场的发展。过去支持政策以补贴政策为代表,近几年主要政策有“双积分”政策和“绿牌”政策。

市场驱动:目前我国新能源汽车产业已进入市场驱动的新阶段。补贴对新能源汽车消费的促进作用正逐步消退,个人出于市场动机的购车比例已上升至接近75%。这一转变主要源于新能源电池技术提高及新能源汽车成本下降两大因素。

3. 成本:碳酸锂的成本主要包含采矿成本和加工成本

其中采矿成本与上游锂资源的类型、品位以及所采用的采矿技术等有关。一般来说,提锂成本从高到低依次排序为:锂辉石、锂云母、国内盐湖、南美盐湖。国内外相比而言,南美的盐湖资源、澳大利亚的锂辉石资源等国外锂资源品位普遍优于国内,故我国锂资源开采成本相对较高。

【碳酸锂现货市场概况】

富宝锂电网发布数据显示,今日富宝碳酸锂指数报98666元/吨,持平,电池级碳酸锂报105000元/吨,持平;工业级碳酸锂(综合)报90000元/吨,持平。氢氧化锂指数报113000元/吨,持平。锂辉石(非洲 SC 5%)报840美元/吨,持平;锂辉石(中国 CIF 6%)报1600美元/吨,持平;锂辉石指数(5%≤ Li2O <6%)报9350元/吨,持平;锂云母指数(2%≤ Li2O <4%)报3150元/吨,持平;磷锂铝石(7%≤ Li2O <8%)报11500元/吨,持平;富锂铝电解质指数(1.5%≤Li2O<5%)报3100元/吨,持平。主力基差为1000,较周四扩大500元/吨。

【碳酸锂期货市场概况】

截至12月11日15点收盘,广期所碳酸锂期货主力合约LC2407早盘开盘逼近涨停,随后直线下跌,日内转跌,最终收跌4.82%,报96800元/吨。

【机构研报对于碳酸锂期货的深度解读】

上海中期期货:基本面需求偏弱格局延续,预计短期碳酸锂走势上行依然乏力(中性)

国内供应端,多数锂盐企业延续长单出货状态,近期江西个别几家产能较小的锂盐企业由于亏损、代工量级减少等因素有停产检修情况,其中少部分将于月内恢复生产;而国内量级较大的锂盐企业目前均维持平稳生产状态,短期内并无检修计划。需求端,下游电池厂和新能源车都有较高的库存,终端新能源汽车销量环比有所放缓,对正极材料和碳酸锂的需求持续下降。上周碳酸锂期货价格再度跌至低点后回升,部分正极材料企业拿货情绪回升,而贸易企业出货情况有所改观。整体来看,基本面需求偏弱格局延续,预计短期碳酸锂走势上行依然乏力。

光大期货:碳酸锂供给过剩将进一步放大。预计短期远月走势或弱于近月(看空)

上周碳酸锂先后经历了跌停、涨停的行情后,价格波动剧烈,周一开板后资金加速流出,所有合约悉数下跌。从背后驱动因素来看,行情由涨转跌,主要在于交割逻辑有所变动。截止上周五,广期所碳酸锂仓单100吨,仓单量较低,助推挤仓逻辑。而周一开盘前,广期所相关负责人透露,截至12月10日,碳酸锂期货意向交割量达1.05万吨。同时,交易所同意将交割仓库最低保障库容由3万吨增加至6万吨,包括交割厂库可注册仓单在内,整体最低保障库容达6.315万吨。在交割预期走向宽松的背景下,价格重返跌势。后续来看,供需基本面并未发生扭转,此前盘面最低85650元/吨,价格或击穿进口锂辉石生产的成本边界,但下游仍未见明显补库意愿,一方面说明终端订单环比走弱,另一方面也表明随着更多矿山项目放量,锂资源释放依旧保持高增长,碳酸锂供给过剩将进一步放大。预计短期远月走势或弱于近月,关注现货贸易及仓单注册情况。

兴业期货:碳酸锂进入交割月前夕,警惕资金管理风险(中性)

碳酸锂供给增量阶段性释放完毕,23年供需呈现小幅过剩;但短期需求维持冷清,全产业链产能过剩未缓解。贸易商价格出现回暖,资金面投机力量占优,情绪面悲观稍有缓解。上周五全系合约涨停,持仓量降幅较小,活跃度维持高位。盘面可能出现大幅波动,进入交割月前夕,警惕资金管理风险。

建信期货:远月合约在无交割忧虑下将继续走基本面逻辑(看空)

碳酸锂期货价在探底8.6万/吨后开始快速反弹,12月7-8日碳酸锂期货连续两天涨停,此前市场一致预期碳酸锂价格将会回到锂云母成本价附近,8万/吨是市场一致预期的阶段性底部,而在期货价格触及这个底部之后部分投机资金离场,同时12月1日广其所开始注册仓单业务,注册仓单量低以及LC2401持仓量远高于市场货源量,交割恐慌令空头集中离场,在此背景下,通过分析碳酸锂市场2024年供需、碳酸锂成本以及当前的交割问题,可以发现2024年碳酸锂市场供需过剩已成定局,锂盐市场可能逐级出清,低品位的锂云母企业将最先停产,短期的成本支撑在8万/吨附近,远月合约在无交割忧虑下将继续走基本面逻辑,而LC2401的交割问题比较严重,仅能通过持仓下降来缓解,国内可供交割货源可能不足7万手,其价格走势将由后续仓单量与持仓量比值决定。

【未来关注的风险因素】

1. 节前补库情况;

2. 矿端到港情况;

3. 企业开工情况;

4. 原料供应稳定情况;

5. 新能源汽车产销情况;

6. 锂矿项目投产情况等。