- 小

- 中

- 大

- 超大

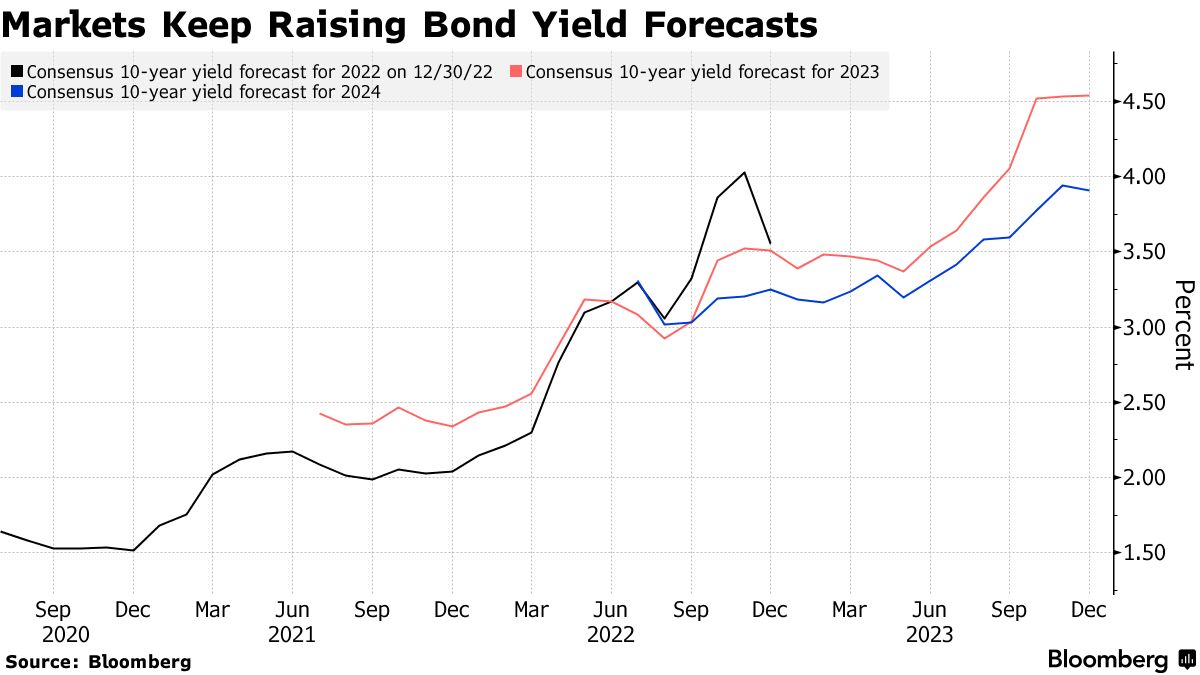

一些准确预测2023年美国债券走势的分析师表示,这一资产在年底的强劲反弹不会延续到2024年。

高盛集团的首席利率策略师Praveen Korapaty和税务咨询公司RSM首席经济学家Joseph Brusuelas都预测,到明年年底,10年期国债收益率将攀升至4.5%左右。来自BMO Capital Markets的策略师Scott Anderson认为,该收益率在2024年结束时将继续徘徊在4.2%左右。

“市场反应过头了”

在此前接受外媒调查的40名经济学家和策略师中,只有上述三人正确预测了美国国债收益率将在今年年底上涨至超过4%,接近当前水平。

他们现在表示,交易员正陷入与过去两年一样的陷阱:低估经济实力和可能持续的通胀压力。两者放缓的迹象推动美国债券市场上个月创下自20世纪80年代中期以来的最大涨幅,这主要受到交易员预计美联储明年将降息超过100个基点的预期推动。

Korapaty表示:“市场对美联储政策宽松的预期反应过头了。”

三位分析师强调,市场过早地忽视了美联储在通胀得到控制之前维持高利率的可能性。外媒调查的平均预测显示,到2024年底,10年期国债收益率将下滑至3.9%。

Anderson表示,由于经济变化提高了所谓的中性利率(即不影响增长速度的水平),疫情前的低利率不太可能很快回归。这意味着政策制定者需要将利率维持在高于以前的水平,以避免刺激经济。他说:“我们对美联储未来五年的长期预测是,联邦基金利率不会很快回落到疫情的水平。”

由于通胀率仍高于美联储2%的目标,而且几乎看不到经济衰退的迹象,高盛经济学家预计美联储明年将从第三季度开始降息50个基点。这大约是期货市场定价的降息幅度的一半。

虽然Anderson并不排除经济收缩的风险,但他表示,如果通胀被证明具有粘性或人工智能的广泛采用推动生产力繁荣,那么10年国债收益率可能会升至4.55%以上的风险稍大一些。

他表示,去年大多数同行对经济过于悲观。他们还被其他因素打了个措手不及,比如去全球化和政府在绿色能源上的巨额支出,这些因素导致了全球范围内更顽固的通胀和更高的利率。

Brusuelas及其同事Tuan Nguyen认为,明年美国国债收益率下降的空间有限,因为保持弹性的劳动力市场表明通胀可能会缓慢回落到美联储的目标。他们表示,即使CPI继续逐渐放缓,2.5%的通胀率加上2%的经济增长也表明10年期国债收益率应该在4.5%左右。

Brusuelas说,“我不属于经济衰退阵营。”他还补充道,由于婴儿潮一代的退休和更严格的移民政策,结构性劳动力短缺意味着通胀“在未来几年可能有点高”。

债市对大幅降息的押注面临美联储的清算

美联储将于北京时间周四凌晨公布今年最后一次利率决议,届时人们会更深入地了解美联储的政策走向,债券市场对美国降息的大胆押注将面临迄今为止最大的考验。

利率策略师Ira Jersey、Will Hoffman表示,“ 如果美联储重申将在明年很长一段时间内将利率维持在峰值,预计2024年初大幅降息的利率市场可能会受到冲击。由于消费者金融状况并不紧张,我们预计美联储的立场将保持中性。”

摩根大通资产管理公司全球市场策略师David Lebovitz在接受外媒采访时表示:“如果我们从美联储那里得到的信息显示,降息的时机没有那么早,但未来18个月可能会有三到四次降息,那么市场可以很好地应对。但如果美联储发出鹰派信号,表明我们不会降息三次或四次,市场就会消化不良。”

交易商在本周前普遍做多美国国债,不过一些迹象显示,他们正在退出这些押注。如果鲍威尔强力试图压制目前市场反映的降息幅度,那么多头头寸——主要是建立在曲线前端的头寸——将面临重大风险。

尽管利率波动较大,但许多投资者认为现在的收益率仍具吸引力,特别是人们普遍相信美联储数十年来最激进的紧缩周期可能已经结束。

当地时间周二,美国财政部规模210亿美元的30年期美国国债标售表现优异,得标利率为4.344%,较上月的前次同期美债中标利率大幅回落42.5个基点,并且低于预发行利率4.347%,半年来首次未出现体现需求疲软的尾部(即得标利率高于预发行利率)。

景顺宏观研究主管Rob Waldner周二表示:“明年美联储要么缓慢降息,要么快速降息。两者都对债券有利。我们认为我们正处于一个增长缓慢、反通胀的环境中。”