- 小

- 中

- 大

- 超大

【近期铁矿石市场大事】

澳大利亚GWR集团出售在Wiluna West铁矿石项目的剩余权益

12月21日,澳大利亚矿业勘探公司GWR集团就向Gold Valley West Wiluna Pty公司出售其在Wiluna West铁矿石项目中的剩余权益签订了一份具有法律约束力的协议。代价包括3000万澳元和2.00澳元/dmt的权益费。(界面)

钢厂螺纹钢盘面利润为-298.12元/吨

截至12月21日收盘,钢厂的螺纹钢盘面利润为-298.12元/吨,较上个交易日减少34.52元。(盘面钢厂螺纹钢利润=螺纹钢主连价格—螺纹钢理论成本(2.4铁矿石主连价格+0.68焦炭主连价格+250)。当利润大可以做空螺纹,做多铁矿石和焦炭;利润小可以做多螺纹,做空铁矿石和焦炭,该套利模型仅供参考,不构成投资建议)

巴西商贸部工业品出口数据汇总

2023年12月第3周,共计11个工作日,

①巴西铁矿石2048.96万吨,去年12月为3192.01万吨。日均装运量为186.27万吨/日,较去年12月的145.09万吨/日增加28.38%;

②累计装出铜矿石和铜精矿6.81万吨,去年12月为10.69万吨。日均装运量为0.62万吨/日,较去年12月的0.49万吨/日增加27.47%;

③累计装出铝矿石和铝精矿25.76万吨,去年12月为48.94万吨。日均装运量为2.34万吨/日,较去年12月的2.22万吨/日增加5.29%。

中国45港铁矿石到港总量2583.4万吨,环比增加129.7万吨

12月11日-12月17日中国47港铁矿石到港总量2615.5万吨,环比增加81.4万吨;中国45港铁矿石到港总量2583.4万吨,环比增加129.7万吨;北方六港铁矿石到港总量为1357万吨,环比减少77.8万吨。(Mysteel)

澳洲巴西铁矿发运总量2687.3万吨,环比减少57.6万吨

12月11日-12月17日Mysteel澳洲巴西铁矿发运总量2687.3万吨,环比减少57.6万吨。澳洲发运量1900.4万吨,环比减少110.2万吨,其中澳洲发往中国的量1544.2万吨,环比减少167.4万吨。巴西发运量787.0万吨,环比增加52.6万吨。本期全球铁矿石发运总量3295.8万吨,环比增加5.8万吨。

【铁矿石期货产业链一览】

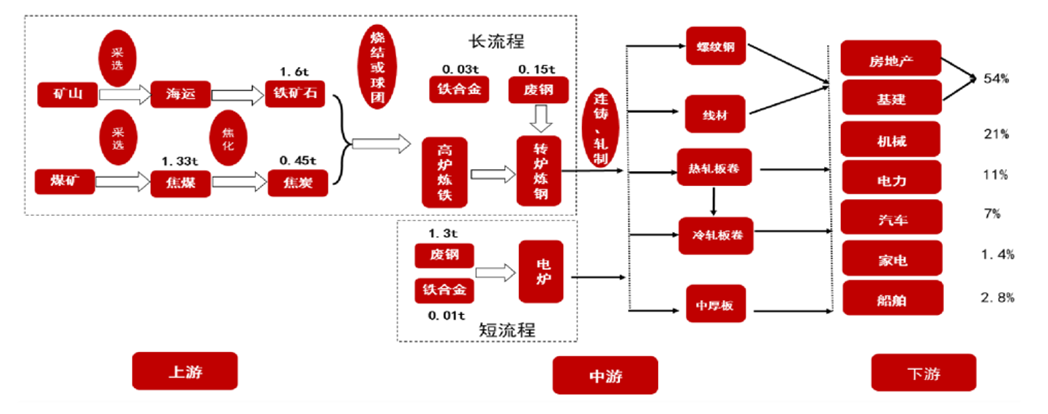

据五矿期货研报,铁矿石在产业链中所处位置,大致可以由下图所示:

从产业链上游来看,铁矿石几乎只作为钢铁生产原材料使用,是钢铁生产最重要的原材料之一,生产1吨生铁约需要1.6吨铁矿石,铁矿石在生铁成本中占比超过60%。上游供给主要依靠进口(进口占比超过 80%),其中巴西和澳大利亚为重要供给方;国内铁矿石(10%-20%)主要分布在辽宁,河北,四川,山西,内蒙古等地,而其中辽宁鞍山矿区是最终要的供给方。

从产业链下游来看,下游需求主要是来取决于钢厂;终端消费需求主要包括房地产、基建、机械和汽车等,一般来说华东与华南地区是中国钢材需求的主要区域。

通常来说,下游需求旺季主要是 3-6 月和 9-11 月,而 1-2 月则属淡季。其中房地产有“金三银四”和“金九银十”关键时期。

【铁矿石基本面分析角度】

据五矿期货研报,分析铁矿石基本面要从以下五个角度来看:

①国内宏观经济:房地产、基建等主要行业决定铁矿石需求。

②供给:中国超过八成铁矿石需要进口,其中四大矿山:巴西的淡水河谷(VALE),澳大利亚的力拓(RIO),必和必拓(BHP)以及福蒂斯丘(FMG)决定了而主要产量。

③需求:以日均铁水产量和港口疏港量为主,日均铁水产量是最直接可以体现钢厂当前对于铁矿石的需求水平,而疏港量则是体现现货市场的成交情况,从疏港量的高低可以较为准确的判断出钢厂的采购积极性。

④库存:以铁矿石的钢厂库存和港口库存为主,关注一些特殊时间点的钢厂补库动作,比如国庆前后,春节前后等,大幅的补库行为会极易拉动矿价上涨。而铁矿石港口库存则是关注它位置所处的绝对水平和相对水平,一般来说港口库存低位或者说是在去库过程中,比较容易支持矿价上涨,反之亦然。

⑤价差:铁矿石价差主要由高低品价差、基差和近远月价差。当中高品价差开始扩大,那么就可以推测出当前钢厂利润丰厚生产积极性旺盛,钢厂更倾向于采购高品矿;而中低品价差开始缩小,那么就可以推测出当前钢厂利润微薄甚至亏损,使得他们更加倾向于采购低品矿。铁矿石基差水平的高低,是企业进行套期保值或者基差交易的重要依据。

近远月价差在一定程度上可以体现市场交易者对未来铁矿石价格的看法,比如近强远弱,就表明市场不看好未来铁矿石价格。

【铁矿石价格特点】

据五矿期货研报,铁矿石价格有以下三个特点:

①铁矿石在发生大行情的时候,是受到了其他因素的影响,比如矿难。而钢厂利润则是决定这波行情铁矿石价格上下限的重要参考依据。在钢厂利润水平相对较高时,铁矿石价格更容易上涨,在钢厂利润水平相对较低时,铁矿石价格上涨阻力就比较大。

②在铁矿石处于行情上涨或者下跌趋势中,周四的钢联库存数据很难对价格走势造成较大影响。而在处于行情震荡期间,周四的钢联库存数据若有超出市场预期的表现,更容易造成价格波动。

③当国家出台重大行业政策或者发生突发性事件时,对铁矿石价格的影响往往会大于基本面。短期行情或处于相对不理性的状态。

【期货市场概况】

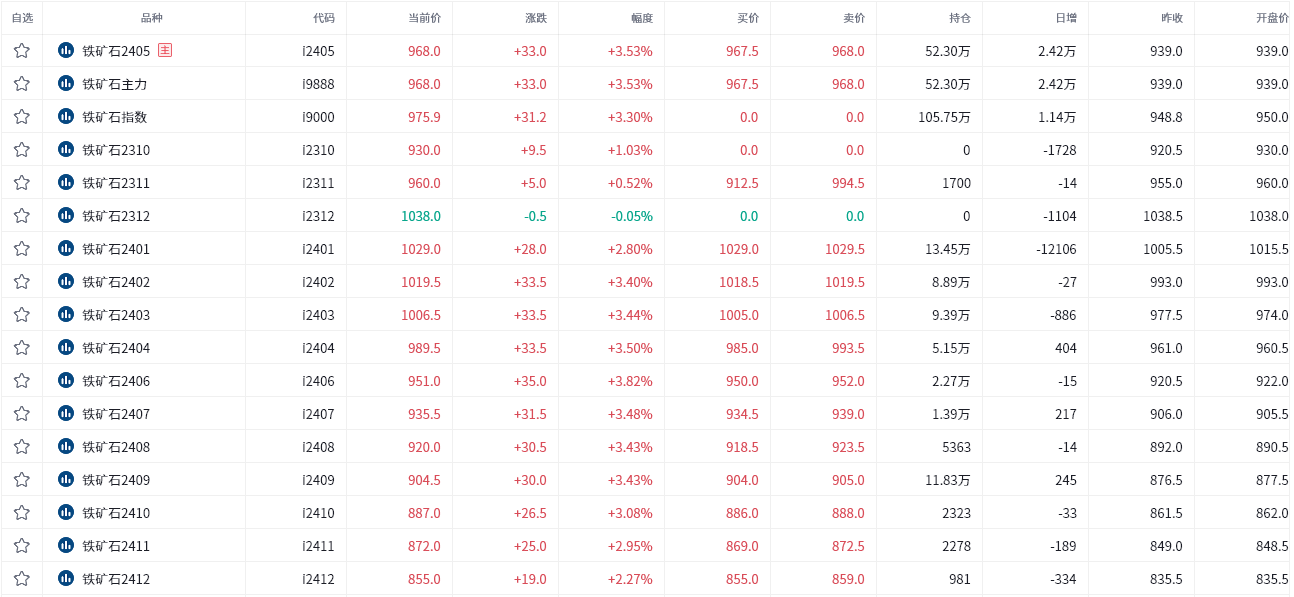

截至12月21日15点收盘,大商所铁矿石期货多数上涨,其中主力2405合约涨3.53%,报收968元/吨。

【铁矿石基差分析】

据金十期货APP基差日历,今日铁矿石期货主力I2405合约期价基差为31元/吨,较上一交易日有所下降,基差率从5.7%下降至3.1%。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:焦煤期货主力合约今日净持仓41744手,处于净多头状态,较前一交易日的39816手有所增加。前20席多头增持15637手,前20席空头增持12521手。值得注意的是,位列前五多空共增仓15457手,其中多头增仓7010手,空头增仓8447手。

【机构研报对于铁矿石期货的深度解读】

华联期货:铁矿石逢低等待入场时机 (中性)

从10月开始主导黑色的逻辑就是乐观的宏观预期(万亿国债),刺激基建用钢,再到后来期待12月的政治局会议。最近可以发现,宏观预期的篇幅所剩不多,有点进入政策真空期的意思,暂看不到上冲的动力。基本面分析,澳巴发运整体维持,无较大矛盾点,四大矿山基本完成年度指标,明显增量出现概率不大。库存端季节性回升,距离春节尚有时日,以去年节前峰值来估算,当前库存水平上升空间有限。至于需求,钢厂陆续落实了淡季逐渐减产这一事实。但是就如前期说的,铁水淡季下滑已是明牌,线性推断铁水下滑导致铁矿走弱在当下环境并不太适用,但目前似乎有政策中空期态势,产业对盘面的影响力度开始回升。操作上,单边新开仓依然不推荐,5-9观望为主,逢低等待入场时机。

混沌天成期货:节前钢厂仍有补库需求,叠加铁矿基差走扩,近期矿价走势再度震荡偏强 (看多)

需求端,上周钢厂高炉开工率继续下降,铁水产量也延续下滑,日均铁水下降2.44万吨至226.86万吨,同期钢厂盈利率也继续回落1.73%至35.5%,随着焦炭第三轮提涨落地叠加钢价回落,近期钢厂亏损增多,12月钢厂检修也明显增加。不过,目前铁水产量虽继续减少但仍略高于往年同期,钢厂对原料维持按需采购节奏。昨日铁矿港口现货成交及远期美元货成交均有明显回升,目前PB粉落地亏损继续收窄,但国外需求仍相对强于国内。综合而言,尽管铁矿市场供增需弱,12月钢厂检修增多,但考虑到节前钢厂仍有补库需求,叠加铁矿基差走扩,近期矿价走势再度震荡偏强。

中财期货:监管预计仍要继续介入,震荡微偏空(看空)

铁矿石价格供给稳定、补库回落、钢厂减产,具备了价格回调的基础条件,发改委提出的区间价格监管有望让现货在窄箱体中震荡向下。期货市场上,多头兑现较快、空头移仓展期较少,部分耗尽了继续下跌的潜力。因此,盘面流动性较低且有一部分套保盘支撑价格的基础上,价格大幅下行的动力不足。目前判断,监管预计仍要继续介入,基本面韧性尚存,且钢厂真正全面减产仍要等到2024一月。策略来看,震荡微偏空,近期可能有5-9正套机会出现。换月的时间差中蕴含着钢厂盘面利润返多的机会,值得关注。

西南期货:铁矿石市场供需格局边际转弱,铁矿石价格面临回调压力 (看空)

宏观层面的利多是前期黑色系商品走势转强的直接诱因。就产业层面来说,高炉检修量持续增加,全国高炉产能利 用率下降至85%以下,铁水日产量跌至227万吨以下,铁矿石需求环比明显减少;国际铁矿石发运量与往年相近反映出铁矿石供应节奏正常。总结来说,铁矿石市场供需格局边际转弱,铁矿石价格面临回调压力。从估值的角度 来看,当前铁矿石指数在130美元以上波动,估值水平偏高,铁矿石价格存在回调空间。此外,期现监管措施对价格的影响也需要持续关注。从技术分析角度来看,铁矿石期货主力合约处于高位震荡格局。策略上,我们建议投资者轻仓参与。

光大期货:预计近期铁矿石价格或将延续高位震荡走势 (中性)

供应端,上周全球发运量、到港量有所增加,且近期海外发运量维持高位。需求继续边际转弱,铁水产量、进口矿日耗持续下降,钢厂面临亏损,检修增多。成交方面,全国主港铁矿累计成交130万吨,环比上涨67.6%;本周平均每日成交106.3万吨,环比上涨1.5%;本月平均每日成交106.9万吨,环比上涨20.4%。库存端,港口库存有所累库。当前体现出淡季弱现实的特点,终端需求仍较为疲软,铁矿石基本面也持续走弱。但需要关注钢厂冬储补库预期。多空交织下,预计近期铁矿石价格或将延续高位震荡走势。

【未来关注的风险因素】

1. 国外生产及出口销售;

2. 澳洲巴西19港铁矿发运总量;

3. 日均铁水产量情况;

4. 中国47港铁矿石到港总量;

5. 房地产供销比情况;

6. 废钢成交情况;

7. 国内外宏观经济的影响;

8. 下游成交情况。