- 小

- 中

- 大

- 超大

【近日集运指数(欧线)期货市场大事】

交通运输部: 加快推进集装箱铁水联运发展

交通运输部新闻发言人、政策研究室主任刘鹏飞在会上表示,今年1-11月份全国港口集装箱铁水联运量完成935万标箱,同比增长15.7%;全国沿海主要港口大宗货物绿色疏运比例稳步提升,其中,利用疏港铁路、水路、封闭式皮带廊道、新能源汽车等绿色运输方式疏运煤炭比例超90%、疏运铁矿石比例超80%。下一步,将继续加强对多式联运工作的调度督导,组织试点实施单位做好综合运输服务“一票制、一单制、一箱制”各项任务落实,加快推进集装箱铁水联运发展,推动大宗散货绿色疏运比例不断提升。

通胀企稳之际,大型航运公司对红海船只征收附加费

在胡赛武装对红海的船只发动袭击之际,主要航运公司对红海上的船只征收附加费。航运巨头马士基 (Maersk) 和达飞轮船 (CMA CGM) 上周尾段宣布了这些费用。按运力算全球第二大航运公司马士基周四发布公告,将征收“运输中断附加费”立即生效。从1月1日起,其也会对一些市场征收“旺季附加费”。

上期能源调整集运指数 (欧线)EC2406合约日内开仓交易的最大数量为200手

据上海国际能源交易中心12月25日消息,上海国际能源交易中心调整集运指数(欧线)期货相关合约交易限额,自2023年12月26日(周二)交易起,非期货公司会员、境外特殊非经纪参与者、客户在集运指数(欧线)EC2406合约日内开仓交易的最大数量为200手。实际控制关系账户组日内开仓交易的最大数量按照单个客户执行。套期保值交易和做市交易的开仓数量不受此限制。

上期所调整集运指数 (欧线)期货相关合约交易保证金比例和涨跌停板幅度

上期所发布通知,自2023年12月25日 (周一) 收盘结算时起,交易保证金比例和涨跌停板幅度调整如下: 集运指数 (欧线)期货EC2404、EC2406合约的交易保证金比例调整为19%,涨跌停板幅度调整为17%。集运指数 (欧线)期货EC2408EC2410、EC2412合约的交易保证金比例调整为17%,涨跌停板幅度调整为15%。

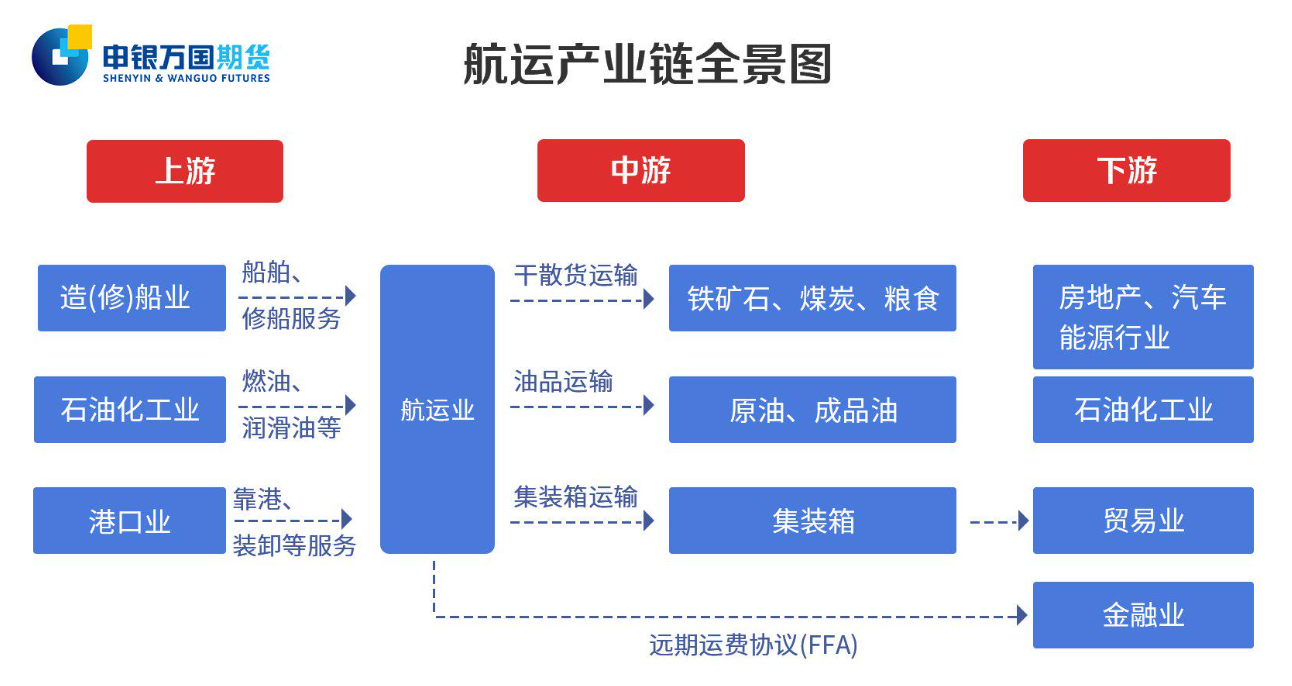

【航运产业链全景图以及价格影响因素一览】

据光大期货,集运指数(欧线)期货价格影响因素有哪些包括以下方面:

1. 供应端:主要是运力的变化,包括船队规模和船队周转以及集装箱规模等。

①运力的变化主要受到船队规模的影响,而船队规模变化关注的指标包括新船订单量、手持订单量、新船交付量和旧船拆解量。由于造船时间较长,一般需要2-3年,因此集装箱市场供应端弹性较低,通常滞后于需求波动。

②船队周转是影响短期运力的重要因素,船队可以通过调整航速、航线绕航和船舶停运等方式来进行运力管控。近年来全球集装箱船平均航速整体下降,今年上半年大箱船平均航速同比下降3-5%。

2. 需求端:和全球宏观紧密相关,居民收入与消费、通胀水平、财政和货币政策以及库存周期都会影响需求的变化。

①集装箱市场的需求与宏观经济周期密切相关,财政和货币政策通过居民可支配收入和通胀水平来影响居民实际购买力,从而传导至集装箱贸易需求。

②库存周期也强化了集运需求的变化。随着需求的逐渐放缓,欧美进入库存周期的主动去库阶段,目前美国零售商库存总量、同比增速以及库销比均处于历史高位,意味着企业面临较大的去库压力,这会在一定程度上抑制消费动能的恢复。

③集运需求也存在一定的季节性表现,欧美9月返校季和11-12月感恩节和圣诞节假期是欧美集装箱需求的旺季,对于贸易量有显著边际提升。

④运距也会在一定程度上影响需求。运距短期可能会受到政治因素、极端天气以及运河搁浅/拥堵等各种突发事件的影响,长期来看主要跟随产业链转移和贸易格局的改变而变化。一般而言,平均航距的拉升会有效支撑运输需求,从而推升运价水平。

【集运指数(欧线)期货市场概况】

截至12月25日15点收盘,集运指数(欧线)期货主力合约强势涨停,报1498.7点,涨幅为16.99%,持仓日内增加3857手至95916手。

【集运指数(欧线) 主力合约 持仓龙虎榜】

前20席期货公司持仓数据显示:集运指数(欧线)期货主力合约今日净持仓-2508手,处于净空头状态,较前一交易日的500手有所增加。前20席多头增持358手,前20席空头增持3535手。值得注意的是,位列前五多空共增仓824手,其中多头减仓1285手,空头增仓2109手。

【机构研报对于集运指数(欧线)期货的深度解读】

福能期货:由于航运指数波动较大,短线追高投资者需谨慎,及时做好止盈止损

行情方面,12月22日上海港出口至欧洲市场运价(海运及海运附加费)为1497美元/TEU,较上期上涨45.5%。从最新AIS来看,马士基涉及远东-欧线/地中海航线的船舶,似乎METTE MAERSK和MAERSK HANGZHOU已经开始转向红海/苏伊士运河。此前有报道称,两艘达飞轮船的集装箱船是在法国海军的护卫下经过曼德海峡的。目前部分班轮公司开始恢复红海航线,但红海局势不确定因素仍存,加之12月是欧线旺季及1月面临春节前出货潮,预计12月及1月中上旬价格偏强运行。如果问题持续,那么运价的跳涨会从欧洲航线溢出到全球其它航线,主要是定期班轮配置的需要会吸收更多的运力,节前仍面临涨价风险。由于航运指数波动较大,短线追高投资者需谨慎,及时做好止盈止损。关注欧元区经济、货运量情况及红海局势变化。

海通期货: 近期盘面波动较大,投资者需理性控制操作节奏并做好相应的风险控制措施

周一12月25日发布最新SCFIS指数,其中欧线指数环比上行21.7%至1204.81点,体现的是ATD在12月18日-24日的航次结算价格,该段时间运价仍维持相对理性,因此基本符合我们前期判断的低于盘面的情况。红海事件主要关注马士基宣布的重新回归苏伊士运河通行能否兑现。根据船舶定位系统已经能够观察到包括MAREN MAERSK和METTE MAERSK正分别从地中海和阿拉伯海计划通行苏伊,前者计划于12月28日到达苏伊士运河,后者计划于1月2日到达苏伊士运河,需要关注的是由护航通过的实际执行效果,通行效率对比正常水平是否由损失,以及近期JWC扩大红海高风险区带来的额外保险成本(是否会进一步向下游托运人转移)。近期盘面波动较大,投资者需理性控制操作节奏并做好相应的风险控制措施,以确保投资的安全与稳健。

华泰期货:现实仍强,关注马士基宣布恢复通行所引发的预期转弱能否落地

预期有所扰动,航运巨头马士基在周日表示,该公司正准备恢复在红海和亚丁湾的航运业务,此前美国等国进行联合护航行动。马士基称,将在未来几天公布更多细节。之前多头做多的逻辑有所扰动。但该公司表示,根据安全状况的变化,可能会再次采取转移船舶交通的措施,未来预期转弱能否落地仍有待观察。现实仍强,第一:现货价格仍较为强势,北方国际集装箱运价指数(天津-欧洲基本港)报价今日继续上涨10.13%至1836.1美元/TEU,期货贴水较大,且1月15日前需求端的发货小旺季仍会对期货盘面形成支撑,第二:红海事件缓和预计较为波折,也门胡塞武装当地时间24日再次向美国发出警告,敦促其军事力量离开红海,不要插手该区域。"繁荣卫士”行动能否达到预期效果引发市场担忧,虽然美国宣布有20国参与到“繁荣卫士”行动中,但相关消息显示其实其中一些国家还没有最终确认。第三:高频数据显示集装箱船舶绕行的确发生,红海以及亚丁湾是最经济亚欧线路的关键节点。达到亚]湾集装箱船舶降幅较大,从12月1号的约17万TEU下行至12月22日的3.354万左右,降幅超过80%,苏伊士运河集装箱船舶12月20日经过11万TEU (12月初通过约19万TEU),较月初下降超过40%,也从侧面验证班轮公司绕航正在路上。

方正中期期货:市场认为红海危机是阶段性事件,对于近期影响远胜于远期,这使得EC期货盘面呈现“近强远弱”的走势

虽然多国海军采取联合护航,但是通航红海依然存在极大的不确定风险,需要得到货主、保险公司、股东等多方认同。目前仅有马士基考虑恢复红海通航,其他班轮公司并未效仿。短期来看,各大船东大规模复航可能性不高,市场认为红海局势对于明年4月船期的影响犹存,而对于远月影响程度则大幅削弱,毕竟看到了复航的曙光。总体来看,市场认为红海危机是阶段性事件,对于近期影响远胜于远期,这使得EC期货盘面呈现“近强远弱”的走势。

一德期货:投资者仍需继续密切关注红海局势变化,多单逢高兑现为主,不宜盲目追空

25日公布的上海出口集装箱结算运价指数(SCFIS)欧洲航线报1204.81点,较上期环比大涨21.7%。以最新公布的SCFIS欧洲航线指数与EC2404合约结算价计算,期货盘面对现货升水76.19点,考虑到4月的价格处于欧洲运价淡季,基差对期价有回调压力。因红海区域突发的危机逆转了集装箱船运的短期供需基本面,提升了船公司涨价计划的兑现程度。上周主要船公司宣布停止红海订舱服务令欧线舱位紧张,进一步提振运费价格,此外、马士基、达飞船舶红海航线重新部署仍需时间,预计在欧洲航线年度长协合同谈判的重要阶段现货价格中枢仍将上移。策略上,投资者仍需继续密切关注红海局势变化,多单逢高兑现为主,不宜盲目追空,注意把握交易节奏与风险控制,后期1月提价后落地情况和附加费的实际收取情况仍需继续观察。

【未来关注的风险因素】

1. 运力变化。

2. 船运周转:调整航速、航线绕航和船舶停运等。

3. 船队规模:新船订单量、手持订单量、新船交付量和旧船拆解量。

4. 需求端:和全球宏观紧密相关,居民收入与消费、通胀水平、财政和货币政策以及库存周期都会影响需求的变化。