- 小

- 中

- 大

- 超大

根据加拿大皇家银行(RBC)基金管理部门的说法,美股上涨速度如此之快,以至于哪怕美国经济只是陷入轻微衰退,股市也极易出现回调。

RBC Global首席经济学家表示,尽管基于通胀正在降温的证据,越来越多人预计软着陆将成真,即美联储和其他央行将很快能够在经济继续扩张的情况下降低利率,但他仍认为经济衰退的几率在70%左右。

经济学家拉塞尔斯(Eric Lascelles)在接受采访时说,降息可能会在2024年到来,但全球经济尚未完全消化近两年紧缩紧货币政策的影响。拉塞尔斯在RBC最新的投资展望中写道,从历史上看,美国首次加息和经济衰退开始之间的平均时间约为27个月。

美联储和加拿大央行于2022年3月首次加息,欧洲央行则于当年7月开始加息。

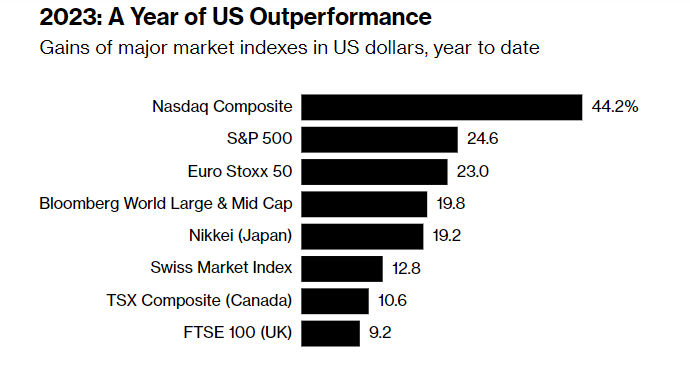

“经济衰退的风险小幅下降,但市场定价的是显著降低,”拉塞尔斯说。标普500指数(SPX)自11月初以来惊人地上涨了14%,去年累涨逾24%。

拉塞尔斯表示:“(推动股价上涨)最重要的是企业收益的大幅增长,这实际上只有在软着陆的情况下才能实现。”

许多经济学家认为,美国经济对高利率的敏感度低于英国、加拿大和其他国家。在后面这些国家,由于抵押贷款利率调整更为频繁,消费者已经在应对更高的贷款支付。但拉塞尔斯指出,美国长期抵押贷款结构也有消极的一面:即遭受重创的金融机构可能会收紧信贷。

“对于每一个对利率为2.6%的抵押贷款沾沾自喜的美国30年期抵押贷款持有者来说,他们在2052年之前都不会遇到任何问题,但与此同时也以2.6%的利率借出这笔钱的金融机构将感到一些压力,”他解释道。

另外,即使数以百万计的美国家庭已经锁定了相对较低的抵押贷款利率,“任何购买新车或购买新房或建造新房或建造新工厂的决定,都将使他们暴露在更高的利率之下。在这方面,美国并没有比其他国家更能免受这种影响。”拉塞尔斯说。

RBC的季度投资展望显示,除了微软(MSFT)和英伟达(NVDA)等推动标普500指数飙升的大型股之外,其他的股票估值看起来要合理得多。

RBC的埃里克•萨瓦(Eric Savoie)和丹•乔诺斯(Dan Chornous)写道:“美股10多年来主导地位逆转的时机可能已经成熟。”

截至10月31日,RBC Global管理着约5400亿加元(4080亿美元)的资产,进入新的一年时,该公司对股票持中性立场,并将固定收益资产的建议配置比例提高至38.5%,高于今年年初的37%,因其认为更高的收益率使债券更具吸引力。

如果通胀继续放缓或RBC的衰退预测成为现实,这一赌注就会获得回报。但该预测与外媒调查的经济学家的共识形成鲜明对比,后者预计美国经济明年将增长1.3%,且不会出现任何季度的收缩。

拉塞尔斯强调,他相信任何衰退都将是温和的,不会出现过去经济衰退时出现的高失业率。股票投资者面临的问题是,即使经济衰退程度相对较轻,也会侵蚀企业盈利。

他表示,虽然美国迄今为止避免了经济收缩,但现在根据数据判断美联储已经成功避免经济收缩还为时过早。“很难区分成熟的软着陆和早期的硬着陆,它们通常看起来非常相似。”