- 小

- 中

- 大

- 超大

【近期纯碱市场大事】

1. 青海五彩年产能110万吨纯碱装置正常运行,目前暂不报价

据隆众资讯,湖北双环纯碱装置开工正常,暂不报价;湖北应城新都纯碱装置开工正常,暂不报价;江苏徐州丰成纯碱装置开工稳定,价格稳定,轻质纯碱出厂2150元/吨,重质纯碱暂不报价;台玻集团实联化工(江苏)有限公司纯碱开工正常,暂不报价;宁夏日盛产能30万吨纯碱装置正常运行,企业暂不报价,一单一议;青海五彩年产能110万吨纯碱装置正常运行,目前暂不报价,执行一单一议。

2. 陕西兴化30万吨纯碱装置正常运行,企业暂不报价

据隆众资讯纯碱价格动态显示,陕西兴化30万吨纯碱装置正常运行,企业暂不报价,一单一议。四川和邦年产能120万吨纯碱装置正常运行。天津碱厂80万吨纯碱装置正常运行,价格下调,轻碱出厂2300元/吨,重碱一单一议。中盐内蒙古化工纯碱装置开工正常,轻碱出厂2550元/吨,重碱出厂2600元/吨。山东海化纯碱装置正常运行,轻碱出厂2400元/吨,重碱送到2600元/吨。山东海天生物化工纯碱装置正常运行,轻碱出厂2400元/吨,重碱送到2600元/吨。

3. 阿拉善一期3线试车是否快完成了?远兴能源回应

有投资者在互动平台提问,阿拉善盟天然碱项目一期三线试车试了一个多月了,快试完了吗?远兴能源回复称,阿拉善天然碱项目一期第三条生产线试车工作一直在持续进行,试车需要过程,达产时间暂无法准确预计。

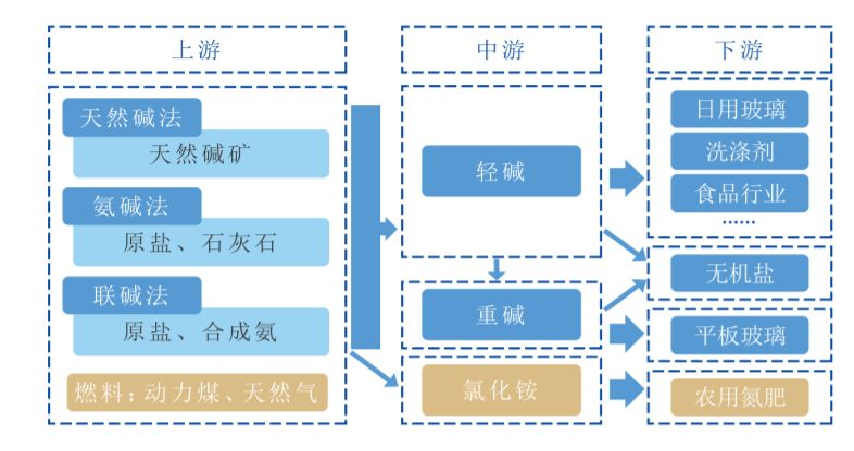

【纯碱期货产业链一览】

据郑商所研究,纯碱在产业链中所处位置,大致可以由下图所示:

从产业链上游来看,在没有工业生产方法之前,人们采用天然碱法从天然碱湖或者含碱的植物灰中提取出碱。随着工业进步,有更多的技术参与合成碱的制作,氨碱法和联碱法是比较流行的两种方法,前后涉及到原盐、石灰石、合成氨这三种原料。

从产业链中游来看,制碱需要用到动力煤、天然气等燃料,制成的碱根据密度的不同,分为轻碱和重碱,重碱是在轻碱生产出后再次加工制成的,两者呈现不同的物理状态。前者密度更小,呈白色结晶粉末状;后者密度更高,呈白色细小颗粒状,两者作用于不同的下游产业。

从产业链下游来看,纯碱作为重要的化工原料之一,主要用于建材、化工生产、印染冶金、食品加工四大领域,其中轻碱主要用于日用纯碱、洗涤剂和食品行业,而重碱主要用于平板纯碱的生产。通过联碱法制碱的过程中,会提炼出副产品氯化铵,是一种化学肥料,也可用于电池制造、电镀、印染等。

我国是世界仅有的三种方法并存生产纯碱的国家。天然碱法在我国使用占比仅为6.1%,主要集中在河南等地的天然资源区;氯碱法在我国使用占比为46.2%,主要集中在渤海湾周边靠近大型盐场及青海地区;联碱法的使用在国内占比约47.4%,主要集中在西南、华南地区。我国全国纯碱企业众多,分布在全国各地,只有吉林、西藏、江西、贵州和海南几个省份没有纯碱企业。

【期货市场概况】

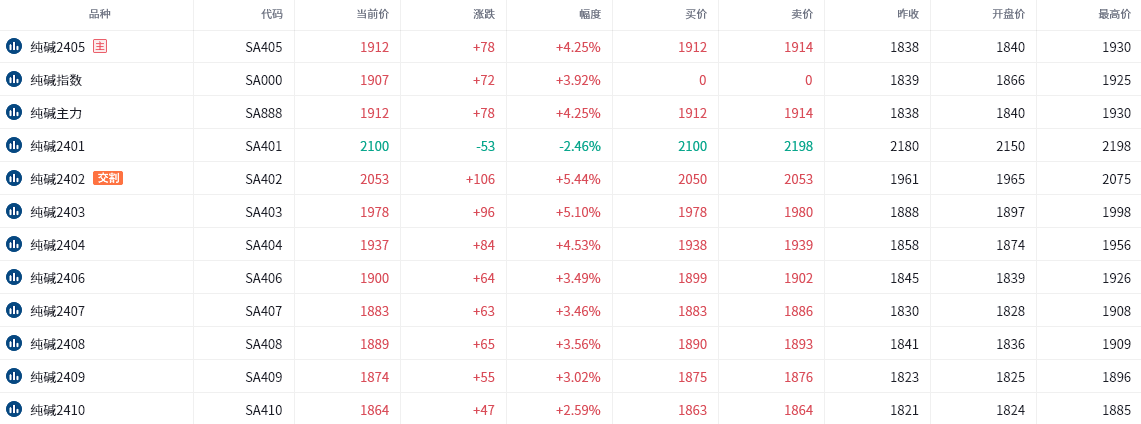

截至1月16日15点收盘,郑商所纯碱期货多数上涨,其中主力2405合约收涨4.25%,报收1912元/吨。

【纯碱基差分析】

据金十期货APP基差日历,今日纯碱期货主力合约SA2405基差为688元/吨,基差率从29.3%下降至26.5%。

【纯碱现货市场】

据隆众资讯,上午,国内纯碱市场低位震荡,市场价格阴跌,轻减低价出货相对良好。碱厂设备无明显波动,稳定运行,供应端高位震荡,企业订单接收一般。下游企业需求不佳,刚需补库为主,个别区域有一定节前备货需求。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:纯碱期货主力合约今日净持仓-13562手,处于净空头状态,较前一交易日的-23340手有所减少。前20席多头减持23612手,前20席空头减持35607手。值得注意的是,位列前五多空共减仓38838手,其中多头减仓14013手,空头减仓24825手。

【机构研报对于纯碱期货的深度解读】

光大期货:当前纯碱盘面以反弹思路对待(看多)

春节前补库需求预期和市场情绪修复导致纯碱日内偏强震荡,后续关注现货价格变动及现货成交。现货价格继续回落,市场传闻提振期货盘面。华中、华南、华东价格重心进一步下移,华北地区轻质纯碱价格在2400-2450元/吨,重质纯碱价格在2600-2700元/吨,华南地区轻质纯碱价格在2400-2500元/吨,重质纯碱价格在2500-2600元/吨,华东地区轻质纯碱价格在2300-2750元/吨,重质纯碱价格在2450-2750元/吨。市场传闻个别企业装置负荷有扰动,短期纯碱供应已回归高位,昨日行业开工率为91.02%。下游以刚需为主,表现一般。春节前中下游开启新一轮补库将成为影响后期需求力度的关键因素,成交价格指引现货和盘面走势方向。长期来看,纯碱产能扩张继续,价格承压明显,当前盘面以反弹思路对待。

广州期货:短线纯碱进入反弹节奏,中长线可等待反弹结束高空(中性)

消息面上,1月15日晚间有传闻西北地区阿拉善轻碱封单,市场炒作情绪较强。从供给端来看,1月节后,前期山东和青海环保限产产线供给开始恢复,山东海天和海化提负荷,青海盐湖提负荷,另一方面天然碱远兴3线开始提产,整体产量处于恢复状态。从需求端来看,下游经过上个月补库以后采购积极性下降,目前玻璃厂纯碱库存仍存在20天以上,重碱补库积极性不高,轻碱下游随采随用,刚需补库为主。从现货端来看,元旦之后纯碱现货价格持续下调,近期跌幅开始收窄。西北青海地区重碱出厂价报价2100-2200元/吨;华北华中地区重碱最低出厂价2200-2300元/吨,各地区价格阴跌。盘面中期累库降价趋势未改,但短期下跌到目前位置,情绪影响较大,碱厂可能出现联合挺价,现货跌幅收窄有企稳迹象,在库存较低的情况下再度炒作封单。操作上,短线进入反弹节奏,中长线可等待反弹结束高空。

正信期货:当前盘面距离成本线并不算高(中性)

短期供增需稳,碱厂库存有上涨趋势,现货价格阴跌为主,不过盘面依旧贴水且当前行业库存绝对量不高,中旬或有部分下游少量补库,盘面连续下跌后有企稳迹象,当前盘面距离成本线并不算高,前期空单可止盈,观望为主,后期依旧需要关注供给端扰动以及下游春节前买货情况。

国投安信期货:节前下游或有阶段性补库(中性)

华南现货继续下跌。下游采购谨慎,行业继续累库,轻碱累库幅度更大。远兴三线投料,预计近期出货,碱厂检修计划较少,加之进口碱将到港,供给继续回升,预计本周或升至70万吨以上。轻碱需求疲软,临近春节,下游放假开工有下行压力,重碱下游观望情绪浓,原料库存下降。节前下游或有阶段性补库,前期空单逐步止盈轻仓观望为主。

瑞达期货:主力合约短线建议在1800-1950区间交易 (中性)

近期国内纯碱装置稳定运行,开工率和产量小幅提升,预期短期产量相对平稳。下游需求表现不温不火,备货意向不强,按需采购为主。近期碱厂待发订单环比窄幅下降,新订单不理想,企业库存增加,价格下跌速度较快使得企业出货压力加大,企业降价接单,库存分布不均衡。SA2405合约短线建议在1800-1950区间交易。

【未来关注的风险因素】

1. 纯碱库存情况;

2. 房屋销售情况;

3. 浮法纯碱生产利润情况;

4. 纯碱冷修情况;

5. 下游新兴产业投产不及预期;

6. 宏观政策情况;

7. 库存消费比;

8. 纯碱厂家产销率情况,

9. 纯碱装置复产进度。