- 小

- 中

- 大

- 超大

债券交易员越来越相信美国国债收益率曲线即将恢复正常化,而正是这一进程推进的方式、原因和时间使金融市场震荡不已。

许多投资者押注目前10年期美国国债收益率将高于2年期国债收益率,即所谓的收益率曲线陡峭化,这将意味着银行和投资者将从典型的长期放贷风险中获得回报。

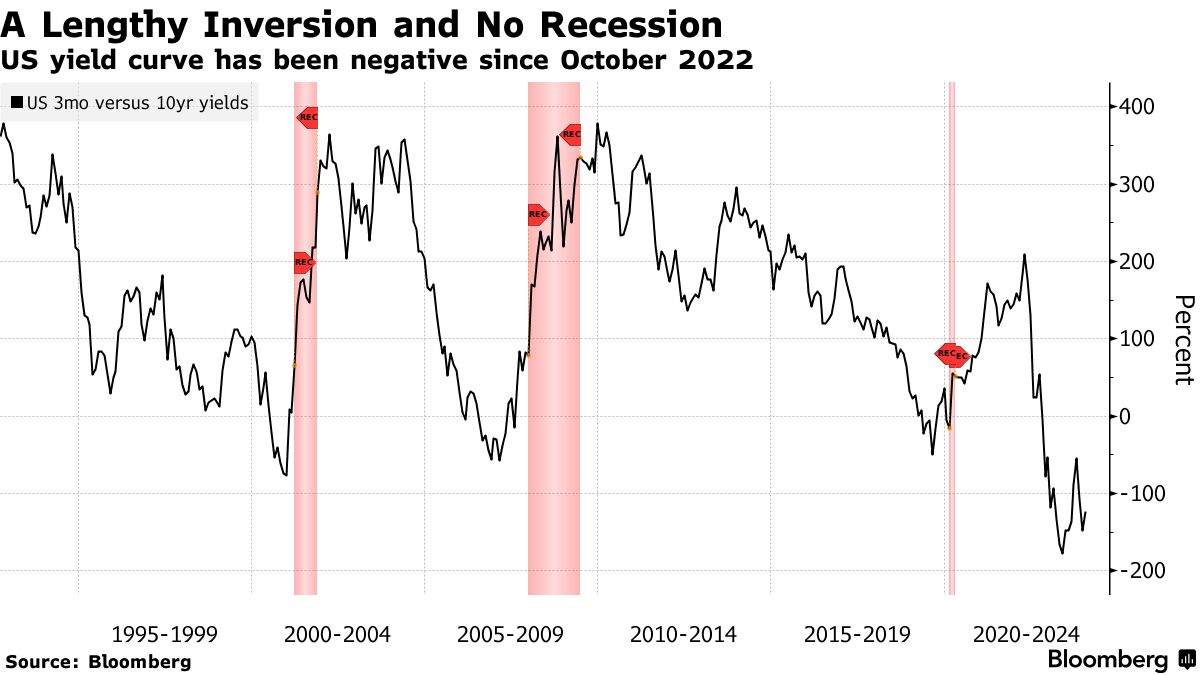

这与去年7月的情况有天壤之别,当时2年期美国国债收益率比10年期国债收益率高出整整一个百分点以上。上一次出现如此深度倒挂的收益率曲线还是在上世纪80年代初,是美联储为抗击通胀而大幅加息引发的副作用。人们担心,本轮加息周期也可能会再次使经济陷入衰退。

资深投资者、太平洋投资管理公司(PIMCO)联合创始人格罗斯(Bill Gross)和长期研究债券的专家巴斯曼(Harley Bassman)都预测,收益率曲线的深度倒挂将很快翻篇。巴斯曼发明了衡量美国国债市场波动率的MOVE指数。

人们激烈争论的是什么才是推动收益率曲线正常化的原因。而问题的答案很重要。如果美联储因为经济放缓而降息,那么短期国债收益率将会下跌;但如果通胀仍令人担忧,而美联储按兵不动,那么10年期国债收益率将在更长时间内走高。

“考虑到各种各样的结果,我们要问的问题是,更陡峭的收益率曲线是什么原因造成的?”AlphaSimplex集团首席研究策略师凯瑟琳·卡明斯基(Kathryn Kaminski)表示。他说,“是降息导致短期国债收益率下跌,从而推动曲线陡峭化吗?还是另一种可能,我们有更长的时间等待降息,实际上是长期国债收益率抬升导致曲线陡峭化 。”

可能影响收益率曲线陡峭化的因素

美联储降息的时机决定了收益率曲线将如何走向陡峭。在官员们去年年底暗示将转向宽松政策之后,投资者加大了降息押注,并大举买入对美联储政策利率敏感的2年期国债,推动这一收益率在本月早些时候跌至5月份以来的最低水平,低于30年期国债收益率。此后,由于美国经济数据继续显示出弹性,且政策制定者强调,他们希望确保在采取任何降息措施之前,通胀得到控制,交易员们削减了降息押注。

美银证券美国利率交易和策略主管格雷戈里•法拉内罗(Gregory Faranello)表示:“美联储不需要采取大规模宽松政策来进一步收窄曲线的倒挂幅度。就像我们在2023年的最后两个月所看到的那样,一点点‘甜头’就会有很大的帮助,”当时债券市场仅仅因猜测美联储将转向宽松政策就大幅上涨。

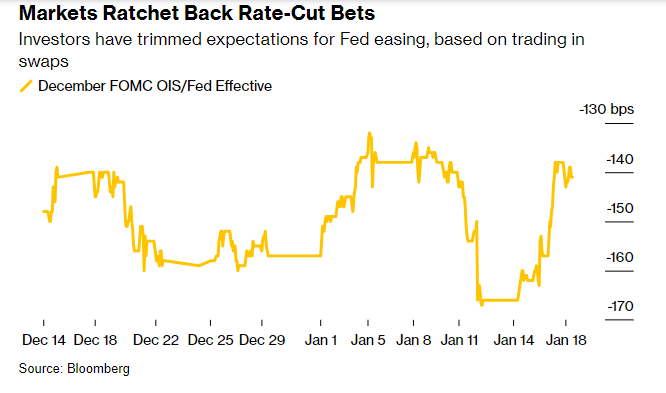

截至周五,2年期国债收益率与30年期国债收益率仍大致相当。至于对美联储的降息预期,市场目前预计美联储今年将降息约140个基点,而就在上周,这一预期还一度达到170个基点的峰值。与此同时,3月份首次降息的可能性也已经下降。

Schroders Plc驻悉尼固定收益部副主管凯利•伍德(Kellie Wood)在平仓长期国债期货后,仍坚持押注收益率曲线陡峭化。她预计2年期美国国债的表现将优于30年期国债,并认为较长期国债的收益率有可能超过较短期国债整整一个百分点。

伍德说:“我们押注收益率曲线陡峭化已经有一段时间了。她最初预计,在期限溢价上升的情况下,长期国债收益率将上升,现在她押注于降息会导致短期债券收益率下降。

预计收益率曲线将以更快的速度变陡的投资者,需要看到令人信服的证据表明经济大幅走弱,从而迫使美联储采取行动,届时短期国债收益率将明显低于长期国债收益率。然而,当前的市场轨迹指向一个由通胀放缓和增长放缓引发的渐进宽松周期。美联储自己预计,今年的降息幅度仅为75个基点。

国际货币基金组织(IMF)货币和资本市场部门主管托比亚斯•阿德里安(Tobias Adrian)表示:“在正常情况下,鉴于经济衰退即将来临,短期国债收益率会大幅下降,这会导致曲线陡峭化。但现在美国很可能实现软着陆,所以基本上曲线可能会趋平。”

BI策略师Ira F. Jersey和Will Hoffman表示,如果市场最终反映出较慢的降息步伐,符合沃勒的‘谨慎’路径,那么2年期国债收益率可能上升40个基点,收益率曲线趋陡的速度可能放缓。”

当然,情况可能会迅速变化。先锋集团(Vanguard)全球利率主管罗杰•哈勒姆(Roger Hallam)认为,有两个因素可能促使收益率曲线更快变陡。“一种是经济衰退或金融事故,导致美联储比预期更快、更大幅度地放松货币政策。这是牛市趋陡的情况,”他指的是美国国债收益率全线下跌,短期国债收益率领跌的情况。

一个麻烦的情况是,收益率曲线更快变陡也有可能是因为较长期国债收益率走高,就像去年那样,当时美国赤字飙升引发了人们对美国财政部融资的担忧。哈勒姆表示,“美国的赤字挑战仍然非常严峻”,“美联储可能在通胀真正被消灭之前放松政策”,而市场希望持有长期债券获得更多的期限溢价。

当3个月期国债收益率距离当前政策利率区间的下限5.25%-5.5%不远,因此这部分收益率曲线仍然严重倒挂。该收益率比10年期国债收益率高出一个百分点以上的情况从2022年10月开始到现在至少持续了14个月。

杜克大学(Duke University)教授坎贝尔•哈维(Campbell Harvey)表示,这段时间确实与前四次经济衰退之前出现曲线倒挂持续的平均时长相符。早在上世纪80年代,哈维就首次确立了倒挂曲线对经济衰退的预测能力。

“情况将如何发展,很大程度上取决于美联储是否降息,”哈维在接受采访时表示,“美联储必须大幅降息,才能让收益率曲线走出倒挂。”他不排除短期国债和长期国债之间出现更长时间倒挂的可能性,“这部分曲线可能会在2024年全年保持倒挂。”

T. Rowe Price固定收益投资组合经理斯蒂芬•巴托里尼(Stephen Bartolini)提出了另一种警告。他说:“如果经济再次加速,曲线的长端可能会被加速抛售。”在债券市场去年年底的反弹帮助压低了基准借贷成本之后,“我们的金融状况已经大幅缓解。”

AlphaSimplex的卡明斯基(Kaminski)说,换句话说,“皆大欢喜版的曲线陡峭化,是每个人得到了想要的降息。另一种不太愉快的陡峭化,则是因为长期国债收益率走高。”

美联储官员在降息方面依旧保持谨慎的态度。芝加哥联储主席古尔斯比周五拒绝透露他认为美联储何时会降息。他说,如果通胀率继续向2%的目标回落,美联储将需要开始降息,但在做出任何此类判断之前,还需要几周的数据。

他在接受CNBC采访时称,“如果我们在通胀方面继续取得令人惊讶的进展,(通胀下降)速度快于预期,那么我们在确定利率水平时就必须考虑到这一点。但我们不想在工作完成之前就做出承诺。”