- 小

- 中

- 大

- 超大

【今日期市盘面概况】

整体概况:

午盘收盘,国内期货主力合约涨多跌少,纯碱封涨停,涨幅10.03%,玻璃、集运指数(欧线)涨超4%,甲醇、烧碱、花生、生猪、白糖涨超1%。跌幅方面,沪银、碳酸锂跌超2%,苹果、鸡蛋、淀粉、橡胶跌近2%。

资金流向:

截至01月22日15:00,国内期货主力合约资金流入方面,中证500 2402流入17.26亿,沪银2406流入6.14亿,中证1000 2402流入5.52亿;资金流出方面,聚丙烯2405流出2.81亿,棉花2405流出2.75亿,螺纹钢2405流出2.58亿。

成交量与持仓量:

截至01月22日15:00,国内期货主力合约成交方面,纯碱主力成交141.25万手,螺纹主力成交135.17万手,甲醇主力成交128.32万手;国内期货主力合约持仓量方面,豆粕主力持仓159.90万手,螺纹钢主力持仓154.71万手,PTA主力持仓115.71万手。

板块指数方面:

文华商品指数涨0.06%,国内期货主力合约涨多跌少,纯碱封涨停。

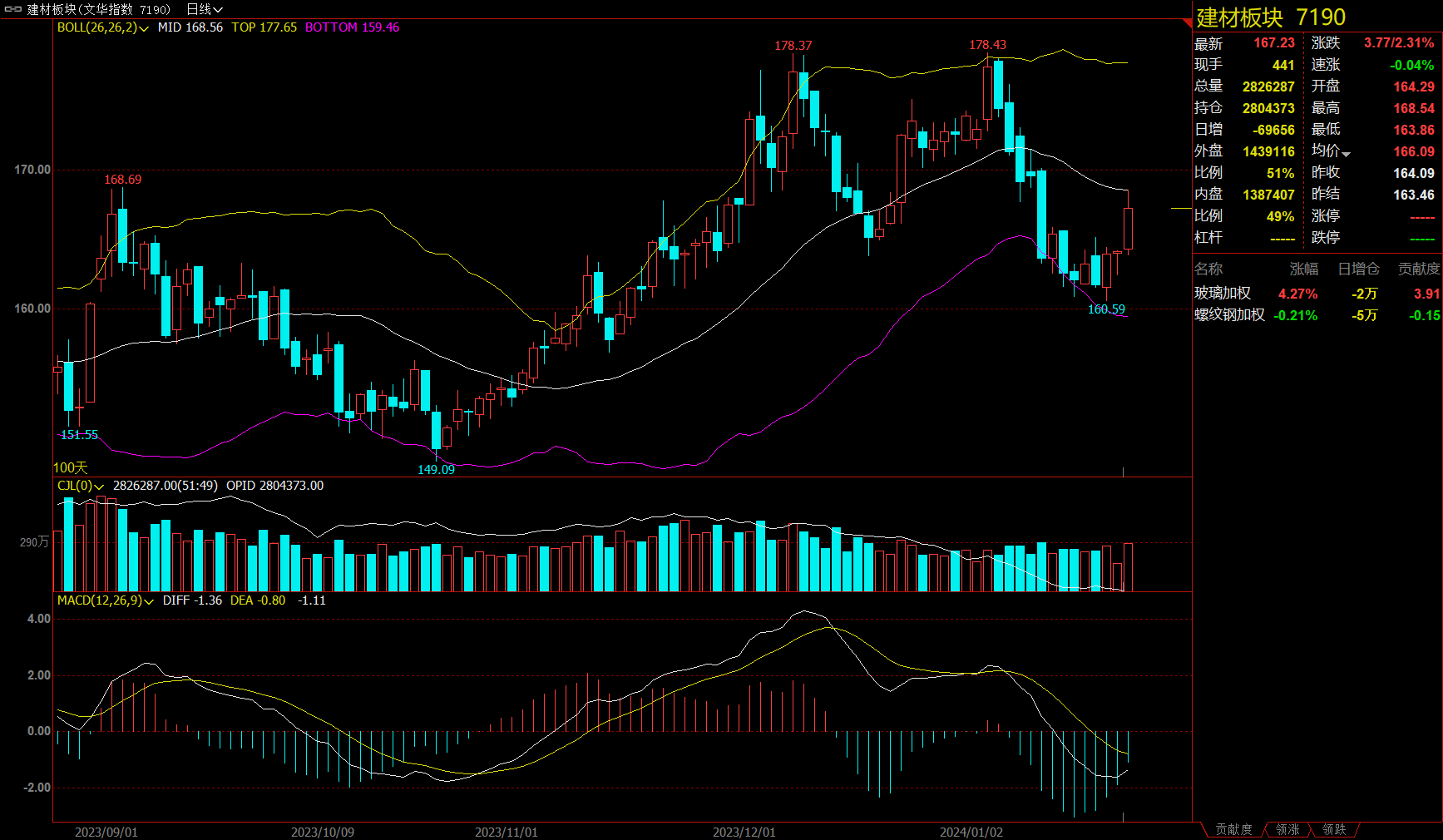

建材板块涨2.31%,玻璃加权涨4.27%。

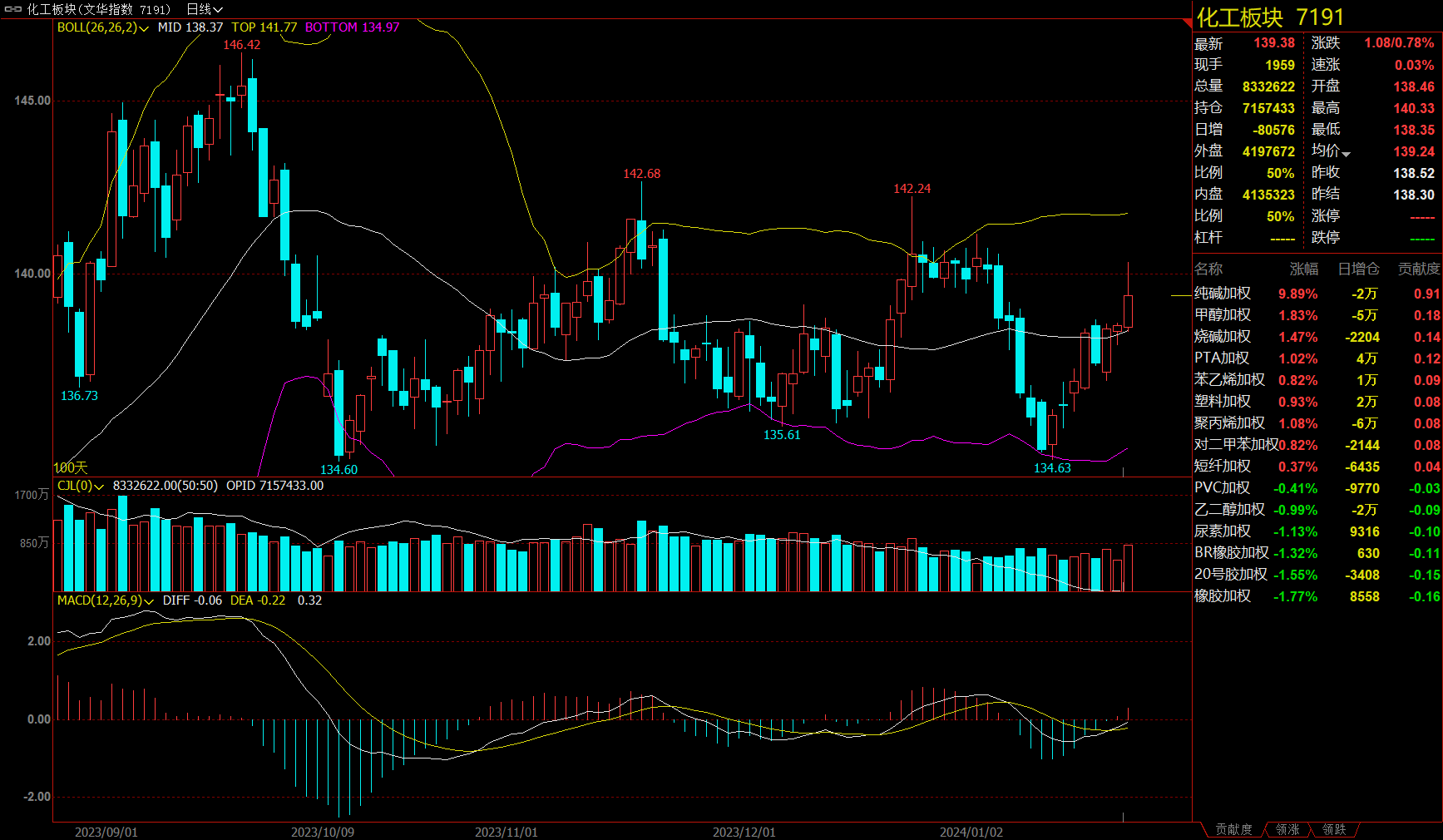

化工板块涨0.78%,纯碱加权涨9.89%。

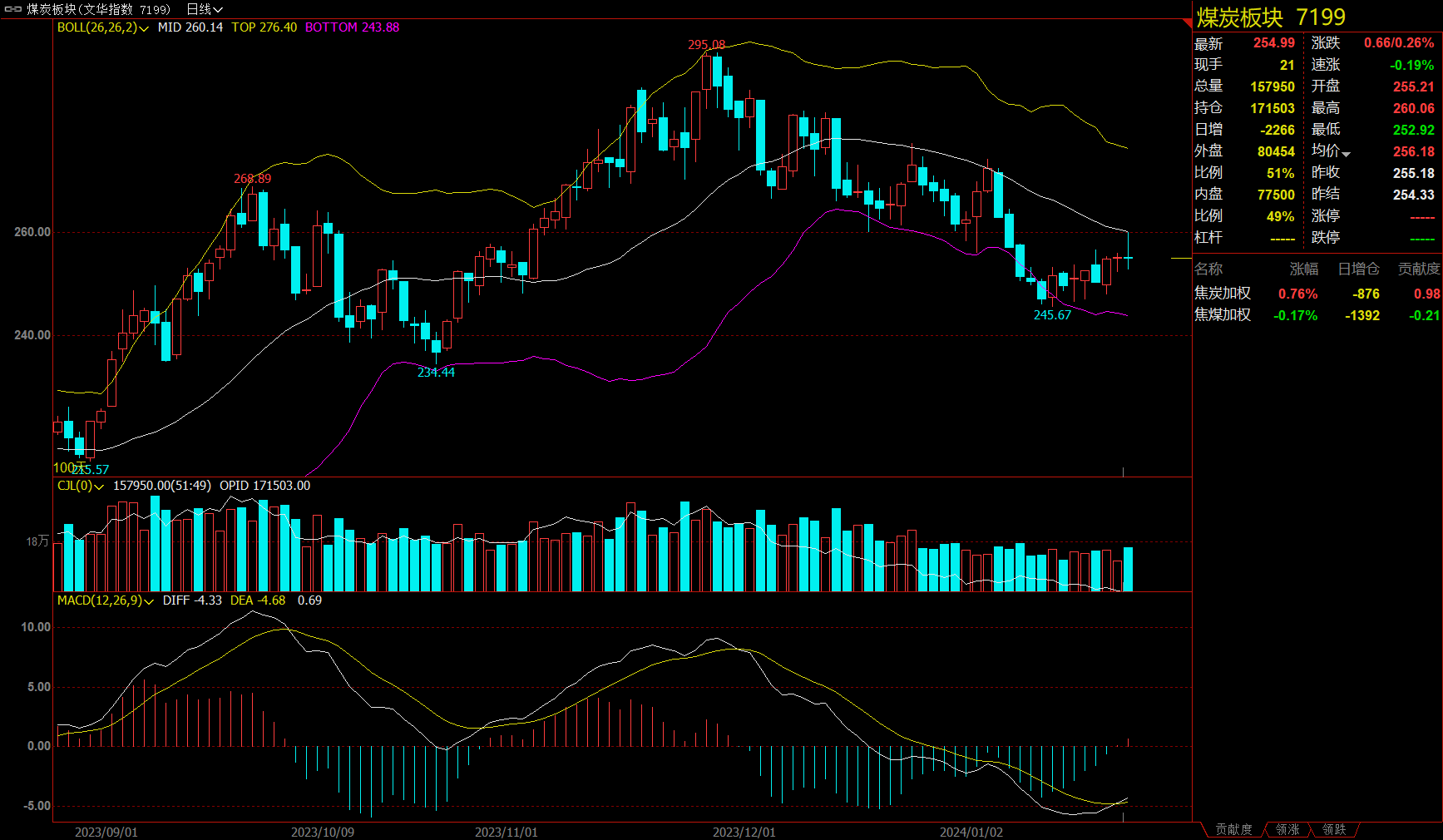

煤炭板块涨0.26%,焦炭加权涨0.76%。

饲料板块跌0.98%,玉米加权跌1.15%。

【今日热门品种回顾】

碳酸锂主力合约:基本面供需错配, 锂价短期内维持弱势,中长期维持偏空观点

碳酸锂主力合约收跌2.16%,报99850元/吨。

恒泰期货表示,供应端,碳酸锂产量仍处往年同期高位,受季节性影响盐湖产量下降,但对行业总产量扰动不大,叠加海外港口发运增量明显,碳酸锂供应预计仍将延续宽松状态。需求端仍处弱势,锂电行业进入淡季, 磷酸铁锂及三元材料月度产量增速均有所下滑,下游厂商有意推迟采购,对锂需求疲软。库存方面持续累库, 主要集中在冶炼端。整体来看,基本面供需错配, 锂价短期内维持弱势,中长期维持偏空观点。考虑目前锂价已处较低位置, 需关注空头平仓引发踩踏风险,追空需谨慎。

一德期货表示,供应看,海外Finiss矿山停产,智利盐湖抗议活动维持三天后结束,整体影响有限;盐湖进入淡季,排产减少,其他地区利润因素部分企业排产存进一步下降预期;需求方面,1月正极材料排产环比仍无好转迹象,对于碳酸锂的需求较弱。库存方面,周内锂盐厂累库,下游以及贸易商维持低库。现货市场,市场挺价意愿较强,节前部分企业回款出货,下游接货动力不足。供需矛盾不突出,预计短期内盘面维持底部区间震荡走势。

纯碱主力合约:本轮行情更多为年前补库带来的脉冲式需求所致

纯碱主力合约封涨停,涨幅10.03%,报2085元/吨。

新湖期货表示,纯碱期货大涨,主要有以下几方面因素:1. 现货价格方面,远兴本周重碱价格上调200(该消息上周五有传言流出),此外一些碱厂挺价意愿有所增强;2. 产线方面,部分生产线装置问题有检修状况,此外南方碱业按计划开始降负荷检修,应城新都、井神后续均有检修计划。远兴三线暂未达产,四线仍无法确认投产时间;3. 基本面上,上周重碱虽有累库趋势,但当前纯碱仍维持低库存状态;上周纯碱出货及采购情绪情况较前一周有所好转。总的来说,纯碱供应端变动较多,对于行情影响较大,需进一步关注。此外当前低库存、贴水较大的现状对于盘面有较大支撑,后续进一步关注现货动向,若未出现现货价格持续性大幅崩塌,盘面有止跌反弹的需求。此外关注节前补库情况以及进口碱预期。

光大期货表示,自上周开始,纯碱价格止跌反弹,周一盘中触及涨停。从背后驱动因素来看,本轮行情更多为年前补库带来的脉冲式需求所致。一方面,春节前下游备货持续进行,碱厂订单量明显好转,周内不乏碱厂封单现象。另一方面,纯碱刚需水平仍保持高位,上周表观消费量提升8%至68.55万吨,产需差进一步缩小。部分下游原料纯碱可用库存天数在7~13天左右,春节前仍有备货需求,纯碱市场情绪好转,价格上冲幅度及持续时间还需继续关注下游采购节奏及成交价格变动情况。不过,尽管上周纯碱累库幅度缩窄,但库存水平已连续三周维持上升态势。上周纯碱行业开工率89.62%,周环比提升0.84个百分点;纯碱周度产量69.77万吨,较上周增加0.94%。周内除减量装置外,新增产能也有落实。未来纯碱面临的供给压力不可小觑,供需端仍是偏弱的基本盘。在年前补库行情结束后,价格仍存在回落的风险。

甲醇主力合约:下游整体偏弱但节前有集中备货需求,短期价格仍维持震荡运行

甲醇主力合约收涨1.87%,报2399元/吨。

一德期货表示,后期重启计划较多,开工预计继续回升,外围美国部分装置检修,市场传闻伊朗装置1月下旬开始将逐渐恢复,近期进口到港回升,兴兴1.7技改检修至月底,富德、诚志计划3月附近检修;节前运费上涨,煤制成本稳中有降,下游整体偏弱但节前有集中备货需求,短期价格仍维持震荡运行,逢低仍可关注近远月正套机会,中期看供给存回升预期,需求存下降预期,远月成本存淡季回落预期,整体驱动大概率仍偏弱。

东吴期货表示,煤头装置开工偏高,气头装置逐步回归,供应压力仍然较大。传统需求的生产利润下滑和新兴需求的长期亏损依旧制约下游开工,季节性的需求走弱使得下游高开工难以维系,港口多套MTO装置的降负检修亦加剧了市场对主力需求的担忧。考虑到后期限气结束后供应和进口量的回归以及下游需求和煤价淡季的到来,建议逢高做空2405合约,但需提防下游提前备货所带来的一波阶段性补库反弹。

【今日期市热点及未来焦点】