- 小

- 中

- 大

- 超大

近日玻璃市场大事

玻璃样本企业库存3连增,处于8周高位

据隆众资讯,临近春节,玻璃市场产销明显走弱,而且经过近期补库后,贸易商库存量提升,补库也接近尾声。本周华中、华北以及东北区域浮法玻璃产销尚可,行业维持去库状态,华南、西南、华东及西南本周产销放缓至90%以下。截止到1月31日,全国浮法玻璃样本企业总库存3243.1万重箱,环比增加45.4万重箱或1.42%,同比下降56.8%。折库存天数较上期增加0.2天至13.4天。

北玻股份:实现1.6mm光伏玻璃稳定批量生产

北玻股份消息,北玻股份钢化设备事业部实现新突破一一在某客户现场,北玻钢化炉已实现1.6mm光伏玻璃批量半钢化稳定生产。1.6mm半钢化光伏玻璃实现稳定生产,将推动光伏行业向更高效、更环保的方向发展。

央行上海总部:增强LPR对实际贷款利率的指导性,推动实体经济融资成本稳中有降

人民银行上海总部部署2024年货币信贷工作。继续释放贷款市场报价利率(LPR)改革成效。增强LPR对实际贷款利率的指导性,推动实体经济融资成本稳中有降。发挥好存款利率市场化调整机制的重要作用,稳定银行负债成本和净息差,增强金融支持实体经济能力和可持续性,提振消费和投资意愿。人民银行上海总部调查统计研究部主任吕进中表示,存量首套房贷利率下调基本完成。已调整的存量首套住房贷款余额为2692亿元、27.18万笔,占比均为99.96%,目前利率下调幅度约为54BP,合计为享受到利率下调的借款人每年节约14.5亿元利息。

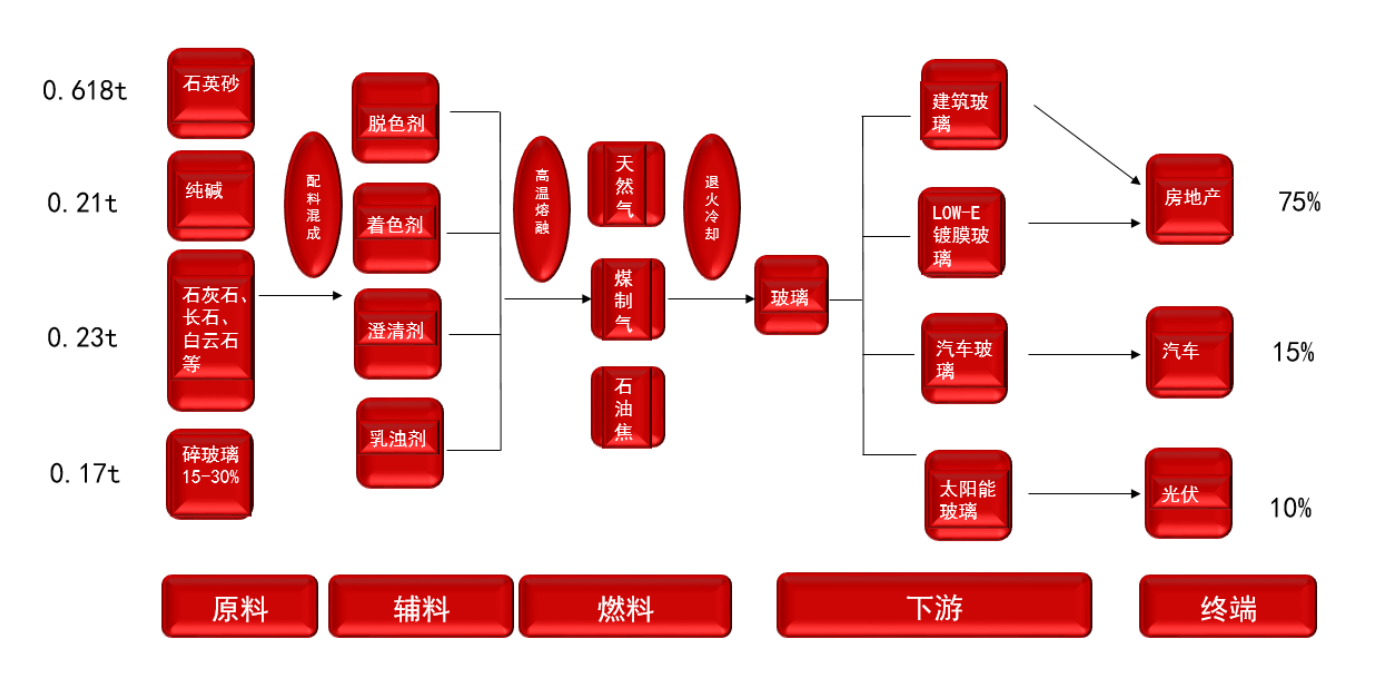

玻璃期货产业链一览

据五矿期货研报,玻璃在产业链中所处位置,大致可以由下图所示:

上游主要是原料和燃料两大块,其中原材料纯碱为第一大成本来源,占据30%,石英砂占比20%,燃料成本占比约40%,其中纯碱和燃料价格波动较大,石英砂价格稳定。

中游是对于原料混成后的熔炼阶段,浮法工艺是目前平板玻璃生产的主流工艺,约占平板玻璃总量90%以上。

下游则是对玻璃原片的深加工阶段,玻璃深加工产品有钢化玻璃、中空玻璃、夹层玻璃、镀膜玻璃等多种类型。终端需求结构涵盖房地产、汽车、光伏、电子、家具家电等多个细分行业,其中房地产行业对玻璃需求占比在80%,其影响最为明显。

玻璃作为地产后周工业消费品,地产行业的兴衰是玻璃产需的风向标。玻璃的定价主要受国内供需影响,受运费制约,进出口量小、可以忽略不计。

玻璃供给表现出很强的刚性特点,玻璃生产线一旦产线点火,基本很少停产,通常8-10年会进行一次冷修,而冷修通常需3-6个月,即在一定时间内浮法玻璃的产量是固定的。

需求预期是影响盘面定价的最重要因素。通常新开工面积领先需求28个月左右,可用来定性的判断玻璃需求的大致方向;深加工订单决定玻璃中期需求。铝型材开工率领先玻璃需求1个月左右时间、有时也同步;地产销售面积和30城成交面积地产、宏观政策变化都是玻璃价格的同步指标,具有情绪带动作用;玻璃厂家产销率是玻璃需求高频同步指标,对玻璃期货价格有追涨杀跌作用,通过每周前几日的产销率也可以判断当周大概的累库与去库状态,产销决定玻璃短期需求;竣工面积是需求的滞后指标,只能用来验证需求。

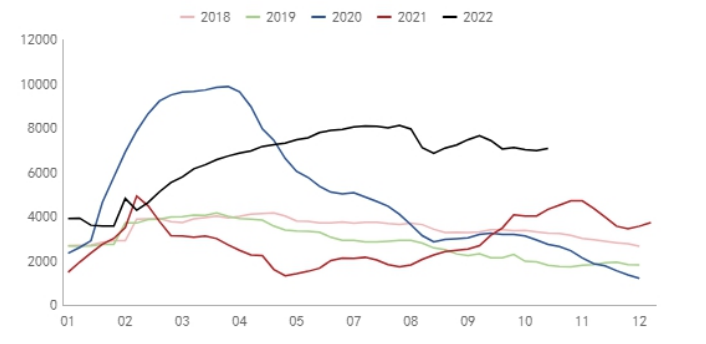

玻璃库存季节性特点

据五矿期货研报,玻璃库存具有季节性特点:

①1-2月:受北方低温和过年房价影响终端需求处于停滞状态,行业库存每年均会快速累积;春节之后2周左右时间,下游加工企业开工补货、终端市场启动,行业库存随之去化。

②4-7月:属于季节性的平淡期。

③8月:下游开始旺季备货,生产企业库存转移至中下游。

④9-12月:下游按需拿货,但此时地产旺季,需求强度较2季度高。12月末,玻璃将进入冬储。

⑤12月末:玻璃将进入冬储。

玻璃价格季节性特点

据五矿期货研报,玻璃价格也具有季节性特点:

期货1、5、9三个主力合约,上市就带有季节性基差。即大多时间内:

①01合约:为冬储定价合约,通常大幅贴水前一年度的三季度末现货价格的10%左右。

②05合约:为淡季合约,通常小幅贴水2季度初现货价格。

③09合约:为旺季合约,通常小幅升水2季度末现货价格。

在期货合约分析上,可先通过季节性特征赋予一定的升贴水,再根据供需给予预期定价。

同时,玻璃期现涨跌不同步,现货价格上涨时,期货价格略领先现货价格上涨,现货价格下跌时,期货价格大幅领先现货价格,贸易商买涨不买跌,追涨杀跌。

期货市场概况

截至2月1日15点收盘,郑商所玻璃期货合约全线下跌,其中主力合约FG405收盘1778元/吨,跌幅为3.21%。

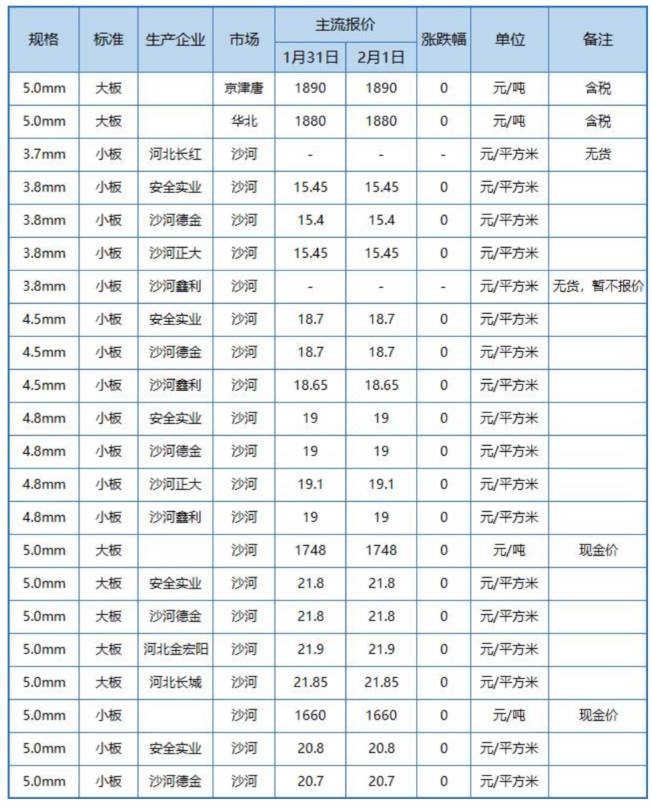

玻璃现货市场

据隆众资讯,今日华北地区玻璃价格持稳。

持仓龙虎榜

前20席期货公司持仓数据显示:玻璃期货主力合约今日净持仓48808手,处于净多头状态,较前一交易日的62735手有所减少。前20席多头减持39912手,前20席空头减持21846手。值得注意的是,位列前五多空共减仓29659手,其中多头减仓28067手,空头减仓1592手。

机构研报对于玻璃期货的深度解读

国投安信期货:行业库存低,预计难大跌,节前建议观望为主

目前冬储区域表现分化,华北贸易商和期现商补库积极性较高,经过近期补库贸易商库存量提升,补库接近尾声。其他区域相对偏弱,适量补库为主。湖北地后,区保价政策时间延长,个别企业按量优惠。华东华南存批量优惠政策。行业利润较好,近期复产点火2000吨产能,冷修两条产线产能1500吨,供给高位运行。供给高压,明年需求复苏格局不明朗,盘面向上压力较大,但行业库存低,预计难大跌,节前建议观望为主。

新湖期货:在淡季下价格仍以震荡格局为主

近期宏观地产政策刺激不断,对于情绪有一定提振,但在淡季下价格仍以震荡格局为主,节前向上打开空间(破前高)的可能性不大,下方关注玻璃成本线(1600-1700)附近强支撑。

华联期货:预计短期盘面延续偏强震荡

上周玻璃产线无变化,周度产量持稳,需求端季节性回落,厂家库存环比回升,目前玻璃供需预期偏弱,但是地产政策不断放松提振市场情绪,另外市场冬储博弈也对价格带来支撑,预计短期盘面延续偏强震荡。

五矿期货:节后盘面交易将转向下游需求的兑现情况,总体宽幅震荡走势

目前玻璃供给高位稳定,生产企业库存偏低,中游贸易商节前补库增加支撑现货价格,下游陆续放假。05合约贴水现货30,盘面估值略偏高。目前淡季更多是交易宏观地产政策预期,节后盘面交易将转向下游需求的兑现情况,总体宽幅震荡走势。

光大期货:高位供给叠加年后需求复苏的迷蒙,玻璃节前上冲乏力

需求端,节前需求或继续回落。各地区企业出货情况仍有明显分化,但市场成交整体出现下滑。沙河、湖北地区产销均回落至100%以下,其余地区也均偏弱,华南地区产销低至40%。随着假期临近部分地区节前备货逐渐收尾,需求走弱压制玻璃价格。供给端,据隆众数据相关资讯,与上周相比,本周产线开工新增1条。玻璃生产利润受纯碱及燃料价格下行影响而走高,玻璃产量日增月益,供给已达同期历史高位。现货端,周三全国浮法玻璃样本企业总库存环比小幅上升,各地产销寥若晨星。分地区看,华北地区刚需成交平淡,华中地区个别厂家报价上浮,无大规模成交情况。华东及华南地区,市场成交灵活,成交暗淡。政策端,1月24日新华社资讯称国内保交楼项目交付率已超86%,叠加宏观宽松政策,市场对保交楼期待值上升,资金对于玻璃关注度提高。交易逻辑端,当前盘面博弈聚焦于预期与现实的交织,节后焦点或转移至需求落地情况。整体来看,高位供给叠加年后需求复苏的迷蒙,玻璃节前上冲乏力。但基于行业整体低库存现状,盘面一跌不振概率甚小,关注节后需求落地情况及宏观情绪变化。

未来关注的风险因素

1. 玻璃库存情况;

2. 房屋销售情况;

3. 浮法玻璃生产利润情况;

4. 玻璃冷修情况;

5. 深加工企业订单天数情况;

6. 玻璃厂家产销率情况;

7. 宏观政策情况;

8. 现货成交情况;

9. 日熔量情况;

10. 库存消费比。