- 小

- 中

- 大

- 超大

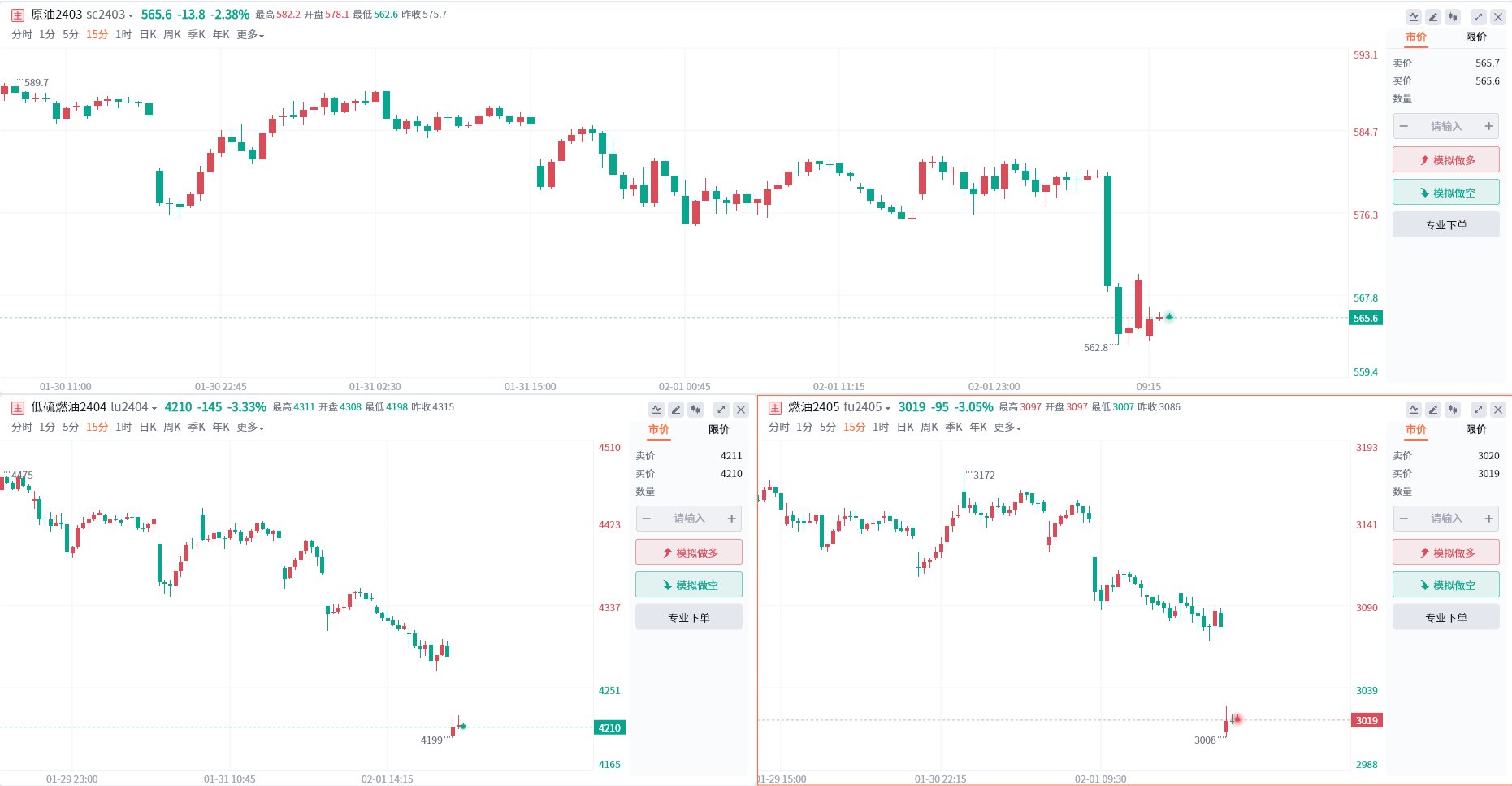

昨日夜盘WTI原油、布伦特原油双双持续大跌超2%,而内盘原油系跌多涨少,SC原油主力合约收跌近2%。周五早盘开盘,SC原油主力合约进一步下挫逾2%,高硫燃料油、低硫燃料油主力合约大幅下挫逾3%,沥青、LPG主力合约小幅整理,反弹动力明显不足。昨日OPEC在会议上选择坚持本季度现有的石油减产计划,符合市场预期,接下来市场关注的问题是OPEC是否会将减产措施延长至3月以后。从中东地缘局势来看,昨夜阿拉伯半岛电视台报道称,卡塔尔方面表示以色列同意停火提议。虽然随后该报道被删除,更新为称哈马斯以积极的态度接收了与以色列的停火提议,但对油价仍产生了较大影响,误传停火短线利空油价。

机构如何解读原油期货后续走势?

新湖期货:OPEC+月度会议并未对产量政策做出调整,油市就巴以冲突炒作

如市场预期的一样,OPEC+月度会议并未对产量政策做出调整,但昨晚油市就巴以冲突炒作,WTI2403合约跌2.03美元/桶至73.82美元/桶,跌幅2.7%,Brent2404合约跌1.85美元/桶至78.7美元/桶,跌幅2.3%,目前油价已经跌回震荡区间,表明市场投资者对地缘冲突的担忧在弱化。

1. 高硫:中东和南美炼厂检修,流入亚太地区的高硫减少,同时需求也在下滑,汽油消费淡季,中国炼厂进口高硫需求下滑,此外发电需求不足,亚洲高硫基本面偏弱,新加坡高硫裂解震荡偏弱,考虑到FU仓单压力较大,内外价差震荡偏弱。

2. 低硫:科威特石油公司发布了Al-Zour的130万吨VLSFO招标,意味着中东Al-Zour炼厂逐渐恢复供应,此外阿联酋的Ruwais炼厂因催化裂化装置检修,对外出口VLSFO,且中国第一批低硫出口配额已经下放,供应端支撑减弱,需求方面,红海事件引起船舶改道,船燃需求小幅增加,目前库存较高,基本面维持宽松。

东吴期货:预计油价波动仍会围绕中东地缘走势,短期波动率放大

隔夜油价大幅下跌,主要由于中东传出以色列接受停火的虚假消息,使得油价大幅吐出风险溢价,半岛电视台之后删除了该消息,不过油价并未完全收复失地,显示市场情绪较弱。之后预计油价波动仍会围绕中东地缘走势,短期波动率放大。昨晚OPEC会议较为平淡,关注今晚美国一系列就业数据。

国投安信期货:油价主要靠供应端OPEC+产量政策及地缘因素支撑,驱动较为有限,预计延续震荡

隔夜油价收跌,巴以和谈预期有所增加,地缘溢价减弱,昨日OPEC+技术委员会会议未对产量政策进行展望,符合预期,后期主要关注相关国家言论对二季度产量预期的影响。后市来看,在全年油品需求偏弱的预期压制下,油价主要靠供应端OPEC+产量政策及地缘因素支撑,驱动较为有限,预计延续震荡,短期关注巴以局势扰动。

一德期货:短期油价震荡运行

周四油价大幅回调,Brent首行下跌1.85美元至78.7美元/桶。下跌主要是市场传言未经证实的以色列和哈马斯之间停火的报道,表明前期市场的强势主要还是地缘因素的支撑。OPEC+会议上,对产量政策没有做出任何改变,3月份再决定减产政策是否延期至下一季度,下一次会议定在4月3日举行。价差表现上,月差和柴油裂解价差均有所回落,估值上来看,油价仍在估值附近运行。综合来看,短期油价震荡运行。

恒泰期货:短期油价持续走高接触区间上轨

短期油价持续走高接触区间上轨,近期国内外利好政策不断,一方面,昨日中行宣布下调存款准备金率0.5pct,提高市场对未来国内巩固经济的预期。另外,晚间的EIA报告显示原油库存大幅降库,且美油产量大幅下降100万桶/日,短时间连续的重磅利多,导致原油市场供需层面的变化持续好转,有助于市场信心恢复。本周SC盘面量价双增的动作明显,交易者预期有所回升,后期关注资金追涨意愿以及油价能否突破并站稳关键关口。