- 小

- 中

- 大

- 超大

近期铁矿石市场大事

中国45港铁矿石到港总量2528.5万吨,环比减少1.2万吨

2月12日-2月18日中国47港铁矿石到港总量2577.4万吨,环比减少118.1万吨;中国45港铁矿石到港总量2528.5万吨,环比减少1.2万吨;北方六港铁矿石到港总量为1379.5万吨,环比增加156.9万吨。(Mysteel)

247家钢厂日均铁水产量224.56万吨,环比增加0.48万吨

Mysteel调研247家钢厂高炉开工率76.37%,环比上周减少0.30 %,同比去年减少3.17% ;高炉炼铁产能利用率83.97%,环比增加0.17% ,同比减少1.78% ;钢厂盈利率25.54% ,环比减少0.43 ,同比减少10.39%;日均铁水产量224.56万吨,环比增加0.48万吨,同比减少6.25万吨。

中钢协:预计本旬全国日产粗钢266.19万吨,环比增长1.11%

中钢协数据显示,2024年2月上旬,重点统计钢铁企业共生产粗钢2069.91万吨、生铁1851.06万吨、钢材1912.72万吨。其中,粗钢日产206.99万吨,环比增长2.64%,同口径比去年同期增长0.38%,同口径比前年同期增长7.61%;生铁日产185.11万吨,环比增长4.00%,同口径比去年同期下降2.13%,同口径比前年同期增长7.65%;钢材日产191.27万吨,环比下降2.79%,同口径比去年同期下降1.08%,同口径比前年同期增长5.67%。据此估算,本旬全国日产粗钢266.19万吨、环比增长1.11%,日产生铁220.15万吨、环比增长3.51%,日产钢材357.52万吨、环比下降1.54%。

澳巴七个主要港口铁矿石库存环比增加82.5万吨

根据Mysteel卫星数据显示,2024年2月12日-2月18日期间,澳大利亚、巴西七个主要港口铁矿石库存总量1192.1万吨,环比增加82.5万吨,略低于年初至今的平均水平。

必和必拓预计2024年铁矿市场将保持平均平衡

据外媒报道,全球矿业巨头必和必拓表示,预计到2024年,铁矿石市场将继续保持平均平衡状态。这一预测基于对全球经济走势的分析以及铁矿石供需关系的综合考量。近年来,铁矿石价格受多种因素影响波动,包括全球经济增长预期、主要生产国的产量变化、贸易政策以及环境政策等。必和必拓作为全球最大的矿业公司之一,其对市场的预测具有一定影响力。尽管面临不确定性,必和必拓对铁矿石市场的长期展望保持乐观。公司表示,将继续关注市场动态,调整生产策略,以应对可能的市场变化。这一立场对于铁矿石行业及相关产业链的企业来说,提供了一个稳定的市场预期,有助于企业制定长期发展规划。

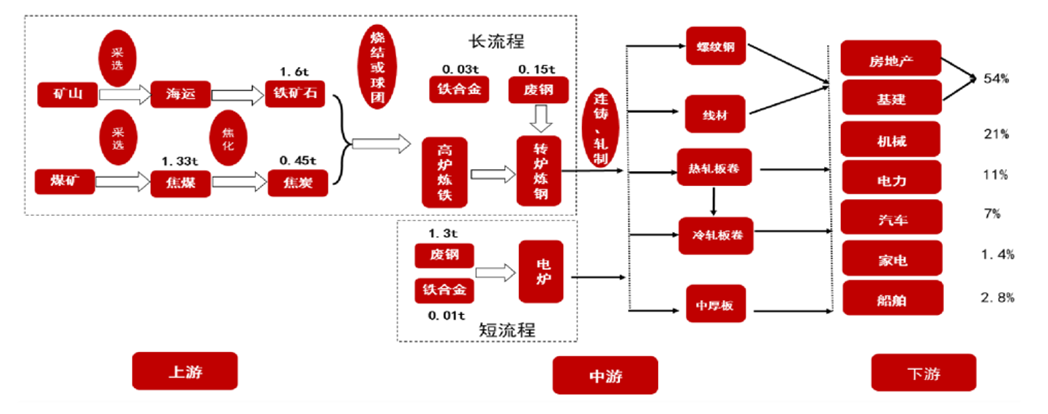

铁矿石期货产业链一览

据五矿期货研报,铁矿石在产业链中所处位置,大致可以由下图所示:

从产业链上游来看,铁矿石几乎只作为钢铁生产原材料使用,是钢铁生产最重要的原材料之一,生产1吨生铁约需要1.6吨铁矿石,铁矿石在生铁成本中占比超过60%。上游供给主要依靠进口(进口占比超过80%),其中巴西和澳大利亚为重要供给方;国内铁矿石(10%-20%)主要分布在辽宁,河北,四川,山西,内蒙古等地,而其中辽宁鞍山矿区是最终要的供给方。

从产业链下游来看,下游需求主要是来取决于钢厂;终端消费需求主要包括房地产、基建、机械和汽车等,一般来说华东与华南地区是中国钢材需求的主要区域。

通常来说,下游需求旺季主要是3-6月和9-11月,而1-2月则属淡季。其中房地产有“金三银四”和“金九银十”关键时期。

铁矿石基本面分析角度

据五矿期货研报,分析铁矿石基本面要从以下五个角度来看:

①国内宏观经济:房地产、基建等主要行业决定铁矿石需求。

②供给:中国超过八成铁矿石需要进口,其中四大矿山:巴西的淡水河谷(VALE),澳大利亚的力拓(RIO),必和必拓(BHP)以及福蒂斯丘(FMG)决定了而主要产量。

③需求:以日均铁水产量和港口疏港量为主,日均铁水产量是最直接可以体现钢厂当前对于铁矿石的需求水平,而疏港量则是体现现货市场的成交情况,从疏港量的高低可以较为准确的判断出钢厂的采购积极性。

④库存:以铁矿石的钢厂库存和港口库存为主,关注一些特殊时间点的钢厂补库动作,比如国庆前后,春节前后等,大幅的补库行为会极易拉动矿价上涨。而铁矿石港口库存则是关注它位置所处的绝对水平和相对水平,一般来说港口库存低位或者说是在去库过程中,比较容易支持矿价上涨,反之亦然。

⑤价差:铁矿石价差主要由高低品价差、基差和近远月价差。当中高品价差开始扩大,那么就可以推测出当前钢厂利润丰厚生产积极性旺盛,钢厂更倾向于采购高品矿;而中低品价差开始缩小,那么就可以推测出当前钢厂利润微薄甚至亏损,使得他们更加倾向于采购低品矿。铁矿石基差水平的高低,是企业进行套期保值或者基差交易的重要依据。

近远月价差在一定程度上可以体现市场交易者对未来铁矿石价格的看法,比如近强远弱,就表明市场不看好未来铁矿石价格。

铁矿石价格特点

据五矿期货研报,铁矿石价格有以下三个特点:

①铁矿石在发生大行情的时候,是受到了其他因素的影响,比如矿难。而钢厂利润则是决定这波行情铁矿石价格上下限的重要参考依据。在钢厂利润水平相对较高时,铁矿石价格更容易上涨,在钢厂利润水平相对较低时,铁矿石价格上涨阻力就比较大。

②在铁矿石处于行情上涨或者下跌趋势中,周四的钢联库存数据很难对价格走势造成较大影响。而在处于行情震荡期间,周四的钢联库存数据若有超出市场预期的表现,更容易造成价格波动。

③当国家出台重大行业政策或者发生突发性事件时,对铁矿石价格的影响往往会大于基本面。短期行情或处于相对不理性的状态。

期货市场概况

截至2月21日15点收盘,大商所铁矿石期货主力2405合约跌3.98%,报收893元/吨。

机构持仓龙虎榜

前20席期货公司持仓数据显示:铁矿期货主力合约今日净持仓23590手,处于净多头状态,较前一交易日的21668手有所增加。前20席多头增持5441手,前20席空头增持3345手。值得注意的是,位列前五多空共增仓3216手,其中多头减仓3022手,空头增仓6238手。

机构研报对于铁矿石期货的深度解读

国投安信期货:短期铁矿走势震荡偏弱为主

全球铁矿发运环比大幅反弹,巴西发运同比明显偏强,国内到港处于高位,港口库存保持累库趋势。钢厂复产节奏受到低利润的制约,目前复产情况依然不及预期,铁水产量以及复产速度弱于去年。央行下调5年期LPR,宏观层面继续偏宽松,但现实需求能否得到有效提振仍然有待观察。整体来看,铁矿估值相对偏高,短期走势震荡偏弱为主。

宝城期货:铁矿石供需格局并未改善,预计矿价继续承压运行偏弱运行

目前铁矿石供需格局并未改善,假期钢厂生产平稳,矿石终端消耗延续回升态势,最新样本钢厂日均铁水产量和进口矿日耗环比增加,但整体增幅不大,且钢厂盈利状况依然不佳,加之假期厂内成材库存大幅增加,钢厂短期提产动能不强,需求端利好效应有限,相对利好则是节后钢厂存短期补库需求。与此同时,国内港口到货环比微降,整体维持高位,而矿商发运低位大幅回升,按船期推算后续港口到货量将继续增加,海外矿石供应偏高,而内矿生产季节性减量也不大,整体矿石供应依旧维持偏高水平。目前来看,盈利状况不佳,节后钢厂复产动能不强,矿石需求延续疲弱,相反供应维持高位,矿石基本面表现不佳,叠加市场情绪弱势,预计矿价继续承压运行偏弱运行,重点关注钢厂复产情况。

中信建投期货:矿价仍以偏空思路对待

宏观方面,央行维持一年期LPR不变,五年期LPR从4.20%大幅下调至3.95%。产业方面,本期澳大利亚、巴西七个主要港口铁矿石库存总量1192.1万吨,环比增加82.5万吨,略低于年初至今的平均水平。展望后市,市场情绪悲观,当前铁矿供强于需,然而一季度供给或受扰动,节后铁水复产速率受市场预期不足及钢厂低盈利局面抑制,旺季成材需求尚不明朗,重点关注铁水复产斜率及下游需求表现。短期黑色产业链负反馈机制逐渐形成,矿价仍以偏空思路对待。

中信期货:矿石基本面难言乐观,矿石价格压力仍存

短期黑色终端需求仍处在季节性淡季之中,因此暂时看不到钢企利润明显改善的条件,则当前的利润状态将继续抑制钢企的复产节奏,同时抑制矿石需求恢复。虽然未来1-2周受节前澳洲发货下降以及年初巴西发货下降的共同影响,矿石资源到港水平仍存下降预期,但之后当前的高发货水平将再度转化为到港压力。因此,在终端需求表现明朗之前,矿石基本面难言乐观,矿石价格压力仍存。

未来关注的风险因素

1. 国外生产及出口销售;

2. 澳洲巴西19港铁矿发运总量;

3. 日均铁水产量情况;

4. 中国47港铁矿石到港总量;

5. 房地产供销比情况;

6. 废钢成交情况;

7. 国内外宏观经济的影响;

8. 下游成交情况。