字体:

- 小

- 中

- 大

- 超大

评论

收藏

数据点评 | 螺纹周产量连续第九周下降,为何盘面仍偏弱震荡对待?

螺纹周产量连续第九周下降,库存连续第十三周回升,表需略有回升仍处于历史低位,现货市场需求仍未恢复。

金十期货特约光大期货黑色研究总监邱跃成点评Mysteel数据

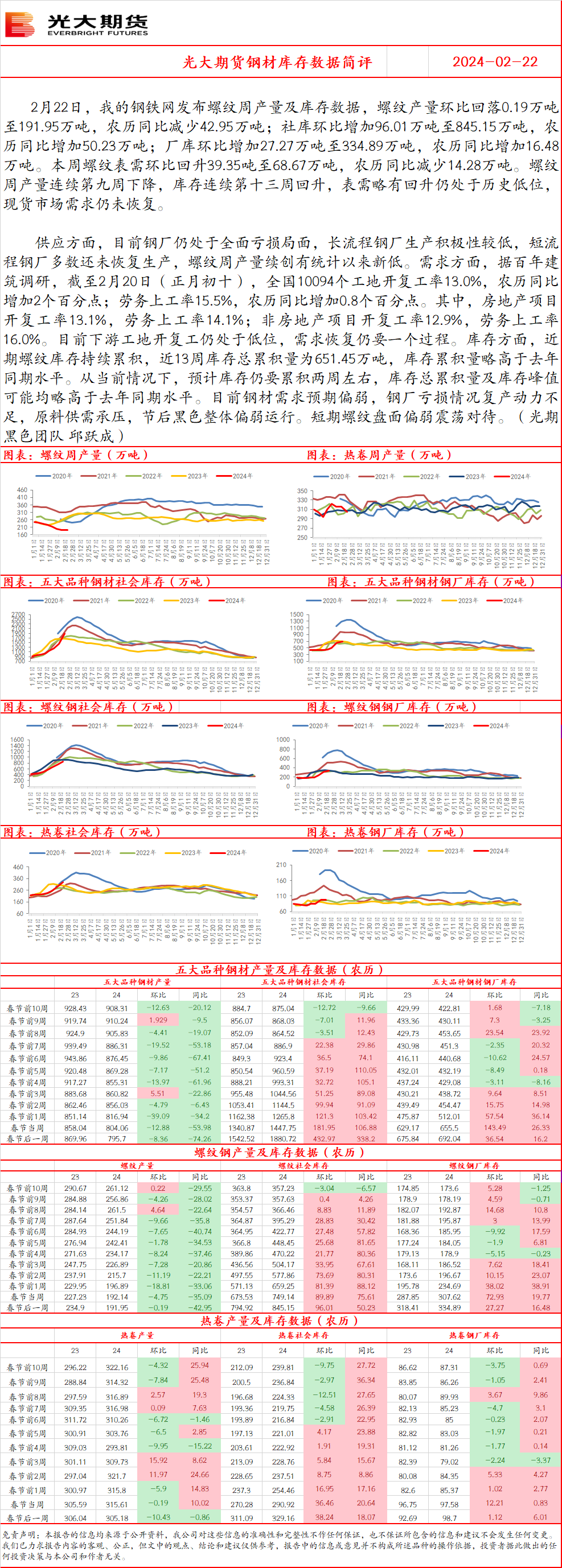

2月22日,我的钢铁网发布螺纹周产量及库存数据,螺纹产量环比回落0.19万吨至191.95万吨,农历同比减少42.95万吨;社库环比增加96.01万吨至845.15万吨,农历同比增加50.23万吨;厂库环比增加27.27万吨至334.89万吨,农历同比增加16.48万吨。本周螺纹表需环比回升39.35吨至68.67万吨,农历同比减少14.28万吨。螺纹周产量连续第九周下降,库存连续第十三周回升,表需略有回升仍处于历史低位,现货市场需求仍未恢复。

供应方面,目前钢厂仍处于全面亏损局面,长流程钢厂生产积极性较低,短流程钢厂多数还未恢复生产,螺纹周产量续创有统计以来新低。需求方面,据百年建筑调研,截至2月20日(正月初十),全国10094个工地开复工率13.0%,农历同比增加2个百分点;劳务上工率15.5%,农历同比增加0.8个百分点。其中,房地产项目开复工率13.1%,劳务上工率14.1%;非房地产项目开复工率12.9%,劳务上工率16.0%。目前下游工地开复工仍处于低位,需求恢复仍要一个过程。库存方面,近期螺纹库存持续累积,近13周库存总累积量为651.45万吨,库存累积量略高于去年同期水平。从当前情况下,预计库存仍要累积两周左右,库存总累积量及库存峰值可能均略高于去年同期水平。目前钢材需求预期偏弱,钢厂亏损情况复产动力不足,原料供需承压,节后黑色整体偏弱运行。短期螺纹盘面偏弱震荡对待。

风险提示及免责条款:市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负