- 小

- 中

- 大

- 超大

近期纯碱市场大事

纯碱厂家延续累库,库存周增2.69%

截止到3月7日,本周国内纯碱厂家总库存87.04万吨,环比增加2.28万吨,增幅2.69%。其中,轻质库存43.18万吨,重质库存43.86万吨。本周厂家库存延续累库态势,但下游发货略有好转,累库增速环比放缓。当前纯碱库存处于历史中位水平,同比去年增长240.4%。

远兴能源:阿拉善天然碱项目一期第四条生产线已产出产品

有投资者在互动平台提问,阿拉善一期3线和4线产出的纯碱,是否满足郑商所交割标准?公司是否有交割资质?四线进展如何,已经出产品了吗?远兴能源回复称,产品交割需要按交割要求履行商品检验等相关流程。阿拉善天然碱项目一期第四条生产线已投料并产出产品。

远兴能源:工业纯碱没有保质期

有投资者在互动平台提问,纯碱有保质期吗?远兴能源回复称,工业纯碱没有保质期,食品级纯碱保质期十八个月。

纯碱期货产业链一览

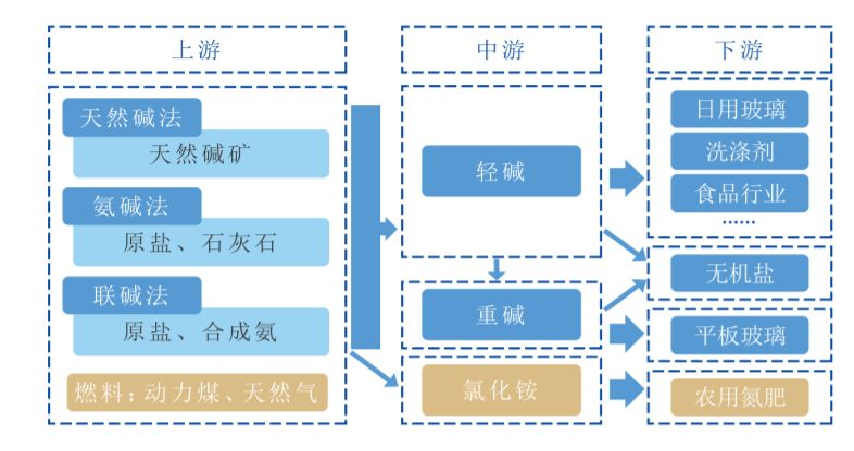

据郑商所研究,纯碱在产业链中所处位置,大致可以由下图所示:

从产业链上游来看,在没有工业生产方法之前,人们采用天然碱法从天然碱湖或者含碱的植物灰中提取出碱。随着工业进步,有更多的技术参与合成碱的制作,氨碱法和联碱法是比较流行的两种方法,前后涉及到原盐、石灰石、合成氨这三种原料。

从产业链中游来看,制碱需要用到动力煤、天然气等燃料,制成的碱根据密度的不同,分为轻碱和重碱,重碱是在轻碱生产出后再次加工制成的,两者呈现不同的物理状态。前者密度更小,呈白色结晶粉末状;后者密度更高,呈白色细小颗粒状,两者作用于不同的下游产业。

从产业链下游来看,纯碱作为重要的化工原料之一,主要用于建材、化工生产、印染冶金、食品加工四大领域,其中轻碱主要用于日用纯碱、洗涤剂和食品行业,而重碱主要用于平板纯碱的生产。通过联碱法制碱的过程中,会提炼出副产品氯化铵,是一种化学肥料,也可用于电池制造、电镀、印染等。

我国是世界仅有的三种方法并存生产纯碱的国家。天然碱法在我国使用占比仅为6.1%,主要集中在河南等地的天然资源区;氯碱法在我国使用占比为46.2%,主要集中在渤海湾周边靠近大型盐场及青海地区;联碱法的使用在国内占比约47.4%,主要集中在西南、华南地区。我国全国纯碱企业众多,分布在全国各地,只有吉林、西藏、江西、贵州和海南几个省份没有纯碱企业。

期货市场概况

截至3月7日15点收盘,郑商所纯碱期货主力2405合约涨2.87%,报收1934元/吨。

纯碱现货市场

据隆众资讯,上午国内纯碱市场稳中震荡。碱厂设备波动不大,供应维持高位,企业存挺价意向,低价或上调。下游成交好转,询单增加,适当补库。后市部分企业存检修预期,且库存增速放缓下,预计短期纯碱市场或偏稳走势。

机构研报对于纯碱期货的深度解读

正信期货:05从成本线附近有反弹,不过但大趋势供给过剩下预计高度有限

月初在部分下游补库,本周行业累库将有放缓,此外多数库存集中在几家手中,其余厂家库存压力不大,后续关注纯碱现货价格调整变化,近期现货趋稳以及部分厂家去库下,05从成本线附近有反弹,不过但大趋势供给过剩下预计高度有限。05后期仍需关注交割层面,本周提示5-9反套变为短线平掉05空单留下09多单,单边需设置好止盈止损。

光大期货:纯碱基本面暂无明显变化,期货市场受消息面扰动成分较大

现货市场跌势暂缓,仅个别地区价格小幅下调,目前华北地区重碱送到价格2100~2200元/吨。供应端因部分装置生产波动,行业开工率小幅回落至90.65%,绝对水平仍偏高。部分低原料库存的下游企业月初补库,碱厂库存累积幅度放缓。 需求端仍按需跟进为主,但市场有消息称部分下游订购纯碱大单、个别厂家重碱送至基准交割地区价格略有上调,对期货价格带来积极反馈。 整体来看,纯碱基本面暂无明显变化,期货市场受消息面扰动成分较大,预计日内纯碱期货价格延续夜盘偏强走势,后期关注是否有进一步驱动兑现,关注现货价格变化趋势、中下游采购动态。

中泰期货:纯碱整体供给过剩的现状不变,短期反弹空间有限,纯碱仍维持择机逢高做空策略

纯碱盘面大幅上涨一方面是受下游拿货积极性增加,市场情绪好转的影响。另一方面,现货价格开始企稳,市场重质碱成交价格略有上涨,支撑盘面反弹。3月份,轻质碱下游也开始陆续复工,有一定的补库需求。但纯碱目前产量增幅较大,阶段性的补库和投机需求持续时间有限,后续碱厂仍面临累库趋势。纯碱整体供给过剩的现状不变,短期反弹空间有限,纯碱仍维持择机逢高做空策略。

弘业期货:供强需弱格局未变,短线交易反弹建议带好止损,长期仍以趋势交易为主高空策略

纯碱反弹至平水现货位置回落,盘面空头继续小幅减仓,我们预计是由于期价贴近成本价位且基差较大,下游补库,难以打出负反馈。现货厂家一致挺价,下游没有大的议价权,给了盘面一定的托举。但我们认为过剩问题不解决,盘面向上空间不大。现货端走势延续弱势,个别企业价格阴跌调整。装置运行正常,产量高位,周产74.31万吨。月初下游补库,有企业出货改善,库存有下降。但有企业库存依旧较大,呈现增加趋势。供强需弱格局未变,短线交易反弹建议带好止损,长期仍以趋势交易为主高空策略。

未来关注的风险因素

1. 纯碱库存情况;

2. 房屋销售情况;

3. 浮法纯碱生产利润情况;

4. 纯碱冷修情况;

5. 下游新兴产业投产不及预期;

6. 宏观政策情况;

7. 库存消费比;

8. 纯碱厂家产销率情况,

9. 纯碱装置复产进度。