- 小

- 中

- 大

- 超大

一个不太引人注目的现象正在美国市场的核心展开:投资者正在大笔押注依赖于美股持续平静的策略——做空波动性。这是2018年初股市暴跌的一个关键因素,当时它们以史诗般的速度蒸发殆尽。现在它们以另一种方式回归了,而且规模还要大得多!

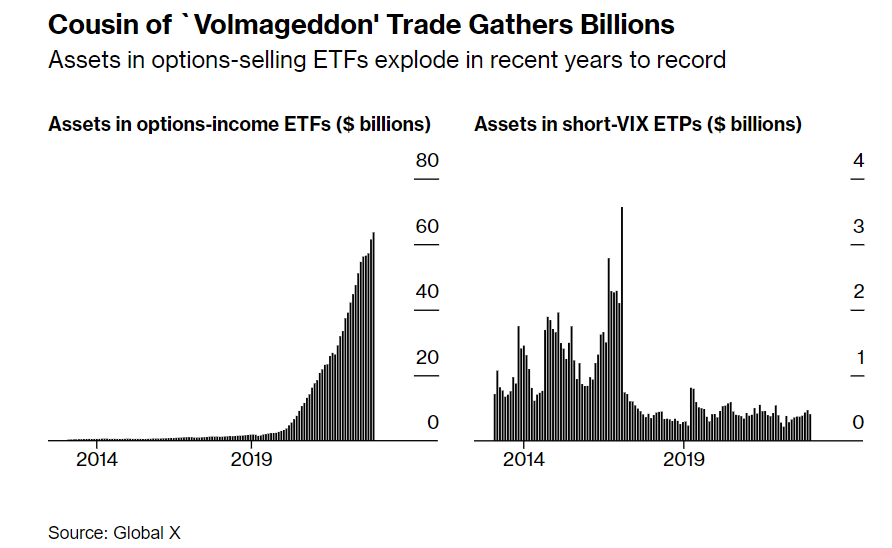

它们现在主要以ETF的形式出现,这些ETF出售股票或指数期权以增加回报。Global X ETFs编制的数据显示,这类产品的资产在两年内几乎翻了两番,达到创纪录的640亿美元。相比之下,2018年做空波动性的是一小群直接押注预期波动性的基金,在崩溃之前它们的规模仅有大约21亿美元。

做空波动性是一种投资方法,只要市场保持平静,就能获得可靠的利润。但随着这一交易不断膨胀,以及美国总统大选等重大风险事件即将到来,一些投资者开始感到紧张。

Susquehanna国际集团衍生品策略联席主管Chris Murphy表示:

“我们今年不断被问到关于做空波动性及其影响的问题。客户想知道它对市场的影响有多大,这样他们就能更好地安排交易。但我们在过去的周期中看到过,比如2018年和2020年,做空波动性的交易会不断增长,直到一场大冲击将其摧毁。“

庆幸的是,新基金的结构差异改变了计算方式——收益型ETF通常在做多股票的基础上使用期权,这意味着上面提到的640亿美元并非全都是做空股票波动性。此外,由于美股市场的规模比六年前翻了一番,因此与2018年相比,做空波动性广泛蔓延的门槛也可能更高。

坏消息是,这些头寸,加上机构投资者进行的一堆更隐蔽的做空波动性交易,被怀疑抑制了股价波动,这引发了更多押注于股市平静的反馈循环,而这种循环终有一天可能会逆转。

这些策略也是衍生品爆炸式增长的一部分,而衍生品交易正在给市场带来新的不可预测性。波动性对冲基金LongTail Alpha LLC的创始人Vineer Bhansali表示,“期权需求基本上在自然增加,因为散户在使用短期彩票式的期权进行投机。总得有人卖出这些期权。”

这就是许多收益型ETF的用武之地。与其像之前的做空波动率基金那样故意押注市场的平静,这些策略利用衍生品需求,通过卖出看涨或看跌期权,在基础股票组合上赚取额外收益。这通常意味着限制基金的潜在上涨空间,但如果股市保持平稳,即使合约到期时将一文不值,但ETF也可以获利离场。

近年来,这个行业的增长非常显著,主要受到ETF的推动。根据Morningstar Direct编制的数据,截至2019年底,衍生收入基金类别约有70亿美元,其中四分之三为共同基金。截至去年年底,这个数字达到750亿美元,其中近83%投资于ETF。现在,一些发行人甚至直接利用零日期权(0DTE)的繁荣推出ETF,这些ETF将出售短期期权作为其策略的一部分,涉及标普500指数和纳斯达克100指数。

但是,尽管涉及的资金规模看起来更大,但衍生品专家和波动性基金经理迄今为止对另一场“末日浩劫”(Volmageddon)的风险不屑一顾,正如2018年。

在2018年崩盘之前,LongTail基金的Bhansali就正确预测到了来自日益增长的做空波动性交易的威胁。但他现在认为这不会重演,因为这次繁荣是由精明的交易者推动的,他们只是满足散户投资者对期权的需求,而不是对波动性下降进行杠杆押注。换句话说,他的意思是,做空波动性的敞口本身并不是一种破坏稳定的力量,即使这种押注本身很容易受到动荡的影响。

Bhansali说:“如果市场确实出现大幅波动,就有可能出现不稳定。但有人卖出这些期权并不一定意味着存在大量未对冲的空头基础。”

尽管如此,量化任何潜在风险都是困难的,因为即使想知道卖空交易的确切规模也是一项挑战。那些看不见的押注包括大量的量化投资策略。根据PremiaLab的数据,去年美国股市的做空波动性交易收益率达到了8.9%,并且在过去12个月中,这种交易策略占到了新增策略的大约28%。该公司追踪了18家银行的量化投资策略。它们的名义价值尚不清楚,但咨询公司Albourne Partners去年估计,量化投资策略的交易总额约为3700亿美元。

考虑到做空波动性的受欢迎程度,加上杠杆和缺乏透明度,MacroTourist的Kevin Muir警告称,市场抛售可能会扰乱交易,迫使头寸解除,进一步加剧市场的动荡。而且,在市场大幅下跌时,当交易商突然发现自己在大量出售保护或受益于市场暴跌的期权时,他们往往处于所谓的“空头伽马”状态。为了中和他们的风险,交易商必须卖出以抵消市场的下跌,从而加剧跌势。最著名的一次发生在2018年2月,当时标普500指数大跌,VIX指数飙升,导致在多年平静的市场中积累的数十亿美元波动性押注瞬间损失殆尽。

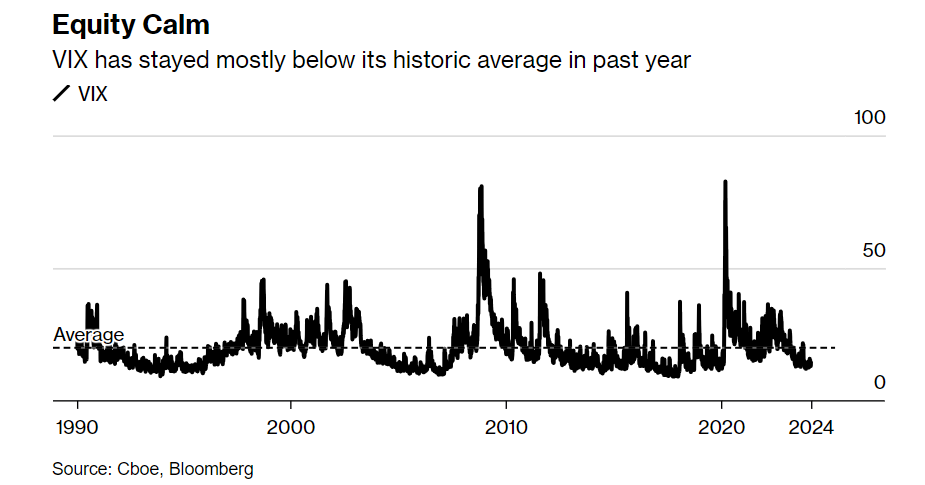

目前,不断扩大的做空波动性交易已经被提出来作为一个原因,用于解释为什么尽管过去一年中存在两个持续的重大地缘政治冲突和美联储数十年来最激进的货币紧缩政策,VIX指数仍然保持着异常低的水平。美股波动的催化剂至今没有出现,即使以色列-哈马斯战争在去年十月爆发,美国一月份CPI通胀高于预期,美股市场仍然保持平静。

VIX近5个月来一直低于20的历史平均水平。对于波动对冲基金True Partner Capital的联席首席投资官托比亚斯·赫克斯特(Tobias Hekster)来说,这段持续的平静期并没有给他带来太多安慰。赫克斯特说:

“你正在承担风险——这种风险在过去一年半里没有出现并不意味着它不存在。如果有什么事情破坏了市场,波动性被抑制的时间越长,反应就越激烈。”