- 小

- 中

- 大

- 超大

彭博策略师Ven Ram撰文称,日本股市可以承受日元迅速反弹,但如果日元升值的幅度太大且升势变得更牢固,股市将开始感受到压力。以下内容是Ram的观点。

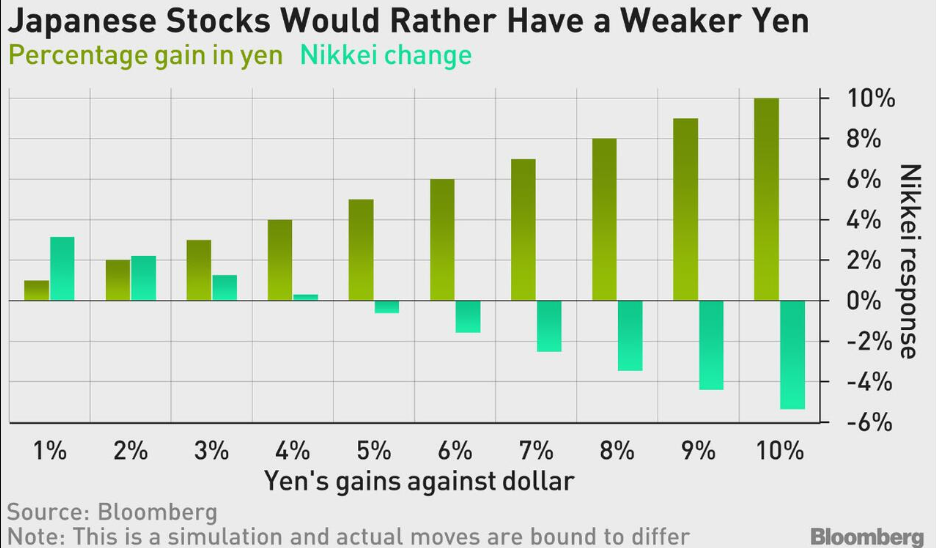

如果日元对其主要贸易伙伴开始持续走强,尤其是美元,日经225指数的涨幅将开始放缓。如果日元今年的涨幅超过5%,日本股市可能会抹去所有涨幅并转跌。

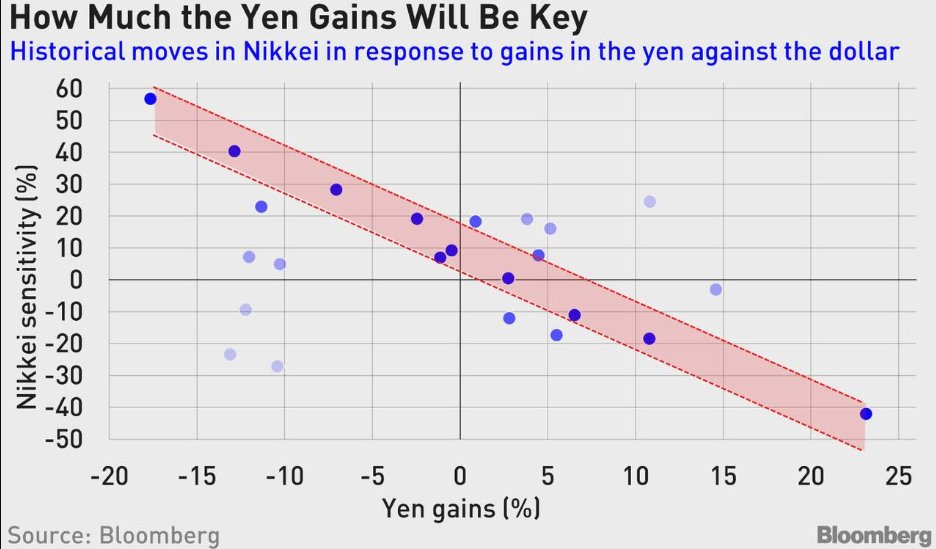

下图显示了日元兑美元走强可能会如何影响日经225指数的走势,这是基于近25年的数据得出的。当用日本主要贸易伙伴的贸易加权篮子替代美元时,结果是相似的。

在过去五年里,日经225指数几乎翻了一番,而同期德意志银行的贸易加权日元指数下跌了20%以上。日元走软有利于日本出口商,尤其是汽车制造商,它们的海外收益在汇率换算后会转化为更大的收益。

日元和日经225指数通常呈相反方向波动,相关性显著为负。如下图所示,日元若升值5%,日经225指数可能面临较大考验。

分析表明,与日元保持强势相比,日元短期升值对股市的影响较小,这意味着如果日元一次性反弹后迅速逆转,对日股的整体影响较小。其中一个关键原因是,主要出口商通常认为日元会比我们过去几年所习惯的更坚挺,这使他们免受因货币短暂升值而导致盈利下降的影响。

然而,日元持续升值的潜力不可低估。当下日本的实际有效汇率比其历史平均水平低两个标准差以上,这种情况非常罕见,发生的几率不到2%。这意味着日元在未来几个月有相当大的升值空间,尤其是如果日本央行将利率提高至零之上,并且美国的通胀缓和程度足以让美联储如市场预期般降息。

截至周一,交易员预计日本央行今年将进行大约25个基点的加息,同时预计美联储将进行大约90个基点的降息。市场的预测中值为,到今年年底美元兑日元跌至139,这意味着日元将较当前水平升值约6%。

除了货币因素外,日经225指数的估值也使它容易出现回调。由于股本回报率较低,且价格与现金流的比例苛刻,日本股市在某些方面是全球市场中最差的。

总而言之,如果日本央行退出负利率并刺激日元升值,日经225指数过去两年的强劲涨势将面临严峻考验。