- 小

- 中

- 大

- 超大

近期棕榈油市场大事

国内棕榈油库存降至2022年10月份以来最低

本周国内棕榈油库存继续下降,这也是2023年11月份以来连续第四个月下降。据监测,3月8日,沿海地区棕榈油库存56万吨(其中食用棕榈油51万吨),周环比下降2万吨,月环比下降10万吨,较2023年11月10日高点下降44万吨,较去年同期下降43万吨。2月份以来,国内棕榈油价格涨势强劲,主要是因为进口棕榈油价格持续倒挂,企业新增买船较少,棕榈油进口到港少于消费,库存持续下降。在价格倒挂下,预计3-4月国内棕榈油进口量处于低位,棕榈油库存将继续回落,价格或维持震荡偏强走势。(国家粮油信息中心)

印度2月棕榈油、豆油进口量环比减少

据外媒报道,印度溶剂萃取协会(SEA)数据显示,印度2月棕榈油进口量为497824吨,1月为782983吨;豆油进口量为172936吨,1月为188859吨;葵花籽油进口量为297092吨,1月为220079吨。印尼2月植物油进口总量为97万吨,低于1月的120万吨。

TA Research:预计2024年毛棕榈油均价为每吨4000马币

据外媒报道,TA Research称,马来西亚棕榈油低产季将持续到2024年一季度,之后产量将在二季度再次回升。随着斋月庆祝活动在4月结束,预计产量将在今年5月进入增长周期,而不是3月。在斋月期间,马来西亚和印尼的工人数量将大幅减少,会导致棕榈油产量下降。相较于豆油和其他油脂,棕榈油的压榨利润为负,因此印度据称将在2024年进口更多豆油。豆油期货较棕榈油期货的升水从峰值的每吨803美元下降到了近期的127美元左右。这将削弱棕榈油的竞争力,并在一定程度上限制毛棕榈油价格的上涨。将对2024年毛棕榈油均价的预估维持在每吨4000马币。

HLIB:马来西亚棕榈油库存料从3月起重拾增长势头

据外媒报道,马来西亚丰隆投资银行(HLIB)表示,马来西亚棕榈油库存将从3月起重拾增长势头,因产量预计将增加,但由于棕榈油较其他油脂缺乏价格竞争力,因此出口或许将维持疲软。将2024、2025年毛棕榈油价格预估分别维持在每吨4000马币和3800马币,预计厄尔尼诺气候对棕榈油产量和价格的影响将在2024年中期显现。年初迄今,毛棕榈油均价为每吨3910马币。

MPOA:马来西亚2月1-29日棕榈油产量预估减少10.38%

据马来西亚棕榈油协会(MPOA)发布的数据,马来西亚2月1-29日棕榈油产量预估减少10.38%,其中马来半岛减少7.9%,马来东部减少13.71%,沙巴减少14.25%,沙捞越减少15.00%。据船运调查机构SGS公布数据显示,预计马来西亚3月1-10日棕榈油出口量为299184吨,较上月同期出口的325524吨减少8.1%。 据马来西亚独立检验机构AmSpec,马来西亚3月1-10日棕榈油出口量为325543吨,上月同期为306432吨,环比增加6.24%。

MPOB:马来西亚2月棕榈油产量为1259572吨,环比减少10.18%

据马来西亚棕榈油局MPOB,马来西亚2月棕榈油产量为1259572吨,环比减少10.18%;库存量为1919210吨,环比减少5.00%;出口为1015537吨,环比减少24.75%;进口为32556吨,环比增长10.38%。

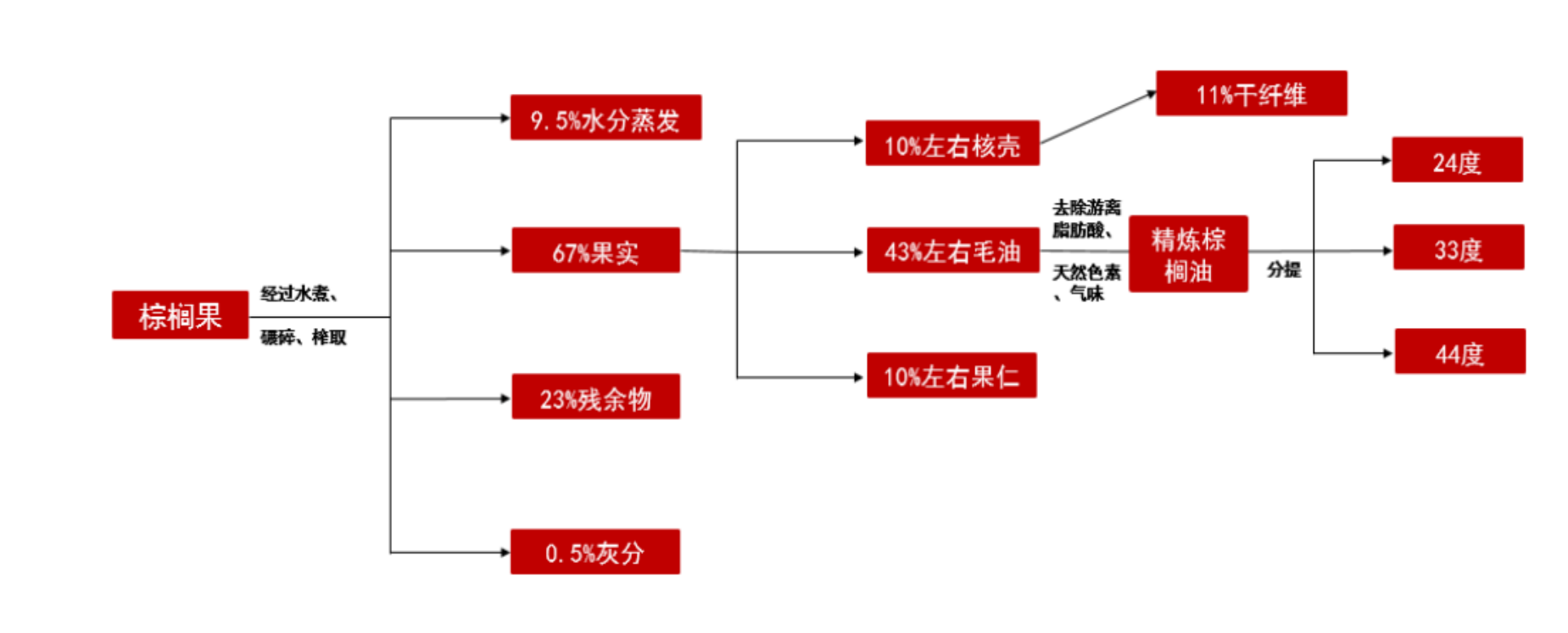

棕榈油期货产业链一览

据五矿期货研报,棕榈油在产业链中所处位置,大致可以由下图所示:

棕榈油产业链上游主要对应印尼及马来西亚等主产国种植,油棕是目前世界产油效率最高植物,每公顷可生产约5吨油脂,单产是花生6倍,是大豆10倍左右。目前油棕树种植集中于印尼和马来西亚,非洲和南美洲目前也开始广泛种植,产量有所增加。

中游对应棕榈油压榨加工企业。毛棕榈油提炼成精制棕榈油主要通过以下两种途径:

1、通过物理提炼,往毛棕榈油中依次加入热水、硼酸、活性白土等,后通过脱胶、水洗、脱色等物理步骤逐步制成精制棕榈油。

2、通过化学法提炼,依次加入热水、烧碱等,后通过脱胶、脱酸等步骤制成精炼棕榈油。

油脂下游分布广泛,因棕榈油营养成本较好,同时化学性质稳定,不易发生氧化变质,因此被广泛应用于餐饮、食品加工及化工业。在食品方面,一般可直接食用,或被用作起酥油、人造奶油等领域,还可用于煎炸等。工业用途一方面可用于制作肥皂等,另一方面可用于生产油脂类化工品。

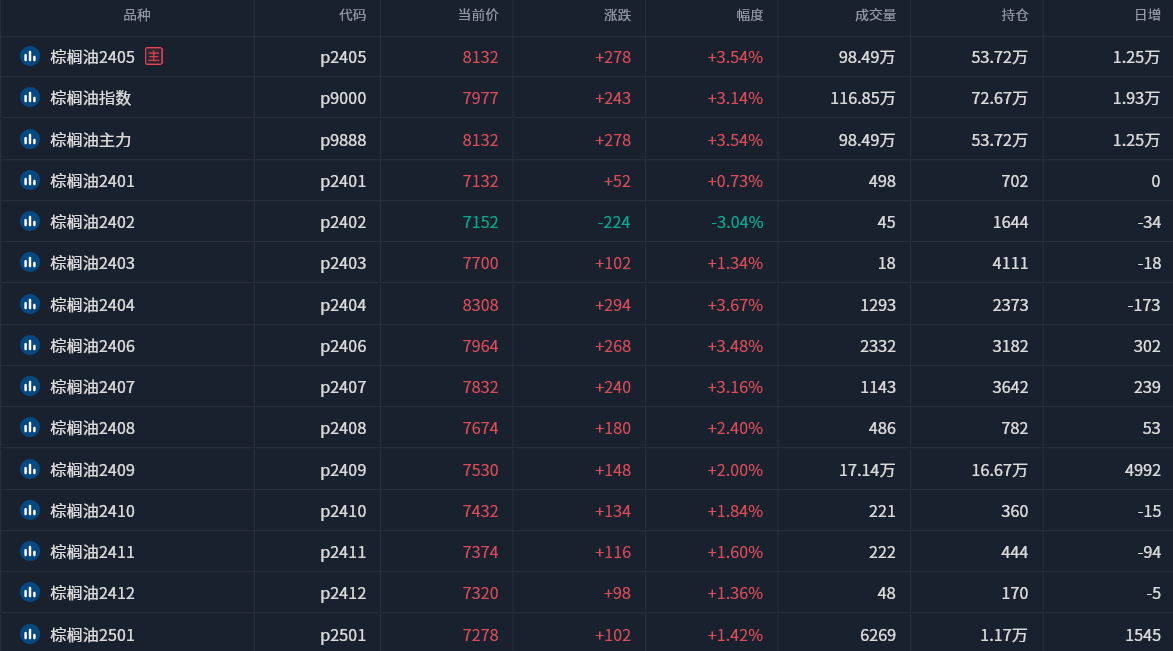

期货市场概况

截至3月14日15点收盘,大商所棕榈油期货合约多数上涨。其中主力合约p2405收盘为8132元/吨,涨幅为3.54%,合约持仓量今日增加1.25万手至53.72万手。

机构持仓龙虎榜

前20席期货公司持仓数据显示:棕榈油期货主力合约今日净持仓29053手,处于净多头状态,较前一交易日的38677手有所减少。前20席多头增持2443手,前20席空头增持9991手。值得注意的是,位列前五多空共增仓9082手,其中多头增仓4505手,空头增仓4577手

机构研报对于棕榈油期货的深度解读

新湖期货:短期棕榈油仍有上行惯性,关注更大震荡区间上方压力位附近价格的表现

近期棕榈油期价持续偏强,有中期基本面预期支撑。一方面,3-4月产地库存难增。另一方面,国内买船持续较少,中期预期继续降库存,3月底国内供需可能开始紧张。当前产地供需预计稍偏紧,主要体现在印尼。3月上半月印尼降雨距平继续偏高,今日上午国内棕榈油CNF报价上涨明显。 此外,近期国际行业会议唱多2024上半年的棕榈油行情、国际大豆价格可能已经触底,也是环境因素。昨日至今,原油、美豆油走强的影响也不能忽视。基本面看,3-4月国际油脂油料预计处于新一轮利空交易前的空档期,棕榈油产地库存尚未季节性回升、美豆新作面积增加尚未开始交易、阿根廷油粕出口的影响尚未体现,油脂上行阻力小。短期,棕榈油仍有上行惯性,关注更大震荡区间上方压力位附近价格的表现。

宝城期货:短期来看棕榈油期价延续反弹

油脂市场,国内棕榈油库存去化趋势明显,三大油脂价格联动反弹。短期来看,棕榈油期价延续反弹,但豆棕价差制约棕榈油续涨空间。近期国内豆油期价跟随美豆油期价节奏,在国内油厂开工率快速恢复的背景下,市场备货需求开始有所体现,油厂豆油库存高位去化,随着油粕迎来联动上涨, 油厂盈利状况持续向好。短期豆油期价延续偏强表现,多头思路对待。

正信期货:短期棕榈油延续偏强走势

USDA3月报告及各机构纷纷下调巴西大豆产量预估,CBOT大豆从逾3年低位区间反弹至1200美分附近。2月马棕库存如期下调,加之市场对此前极端天气对增产的影响抱有希望及斋月需求开启,BMD毛棕升至超8个月高位。国内大豆供应趋紧,棕榈油持续去库,加之产地强势带动,连盘棕榈油强势上行,并带动豆菜油修复此前跌幅。短期棕榈油延续偏强走势,豆棕及菜棕价差继续收缩,关注豆菜油破位情况。

中泰期货:预计供给恢复仍需时日,从而给棕榈油价格带来支撑

棕榈油在偏强的基本面中领涨油脂,马盘棕榈油延续涨势,高频数据显示3月前10日产量和出口均恢复增长,不过SGS数据显示3月前10日马棕出口较上月同期减少8.1%,对于出口改善情况仍需继续关注。进口成本上升令3月买船及到港不足,我的农产品网数据显示国内棕榈油商业库存持续下降至60万吨之下,预计供给恢复仍需时日对棕榈油价格带来支撑;豆菜油跟随棕榈油上行,不过菜油表现偏弱,关注进口到港情况。

未来关注的风险因素

1. 厄尔尼诺现象的影响;

2. 马来西亚和印尼产区天气变化;

3. 印尼出口政策;

4. 棕榈油消费需求;

5. 马来西亚棕榈油产量情况;

6. 各地现货价格情况 ;

7. 棕榈油去库情况。