- 小

- 中

- 大

- 超大

近日碳酸锂市场大事

澳洲矿商Pilbara Minerals已接受一份关于锂辉石精矿的预拍卖报价

澳洲矿商Pilbara Minerals官网消息,已接受一份关于锂辉石精矿5000吨的预拍卖报价,报价来自一群在在电池材料交易所(BMX)已注册的拍卖参与者。目前已收到多份拍卖前报价,并接受了一份1106美元/吨(SC5.5中国CIF)的报价。根据锂含量和运费成本的调整,该报价相当于1200美元/吨(SC6.0中国CIF),根据合同,这批货物将于2024年12月当季装运。考虑到Pilbara Minerals的销售承诺,公司对2024年的预期产量现已大部分分配。因此,预计2024年不太可能通过BMX进行定期现货销售。对于未来未分配的产量,公司将持续评估各种销售渠道,包括销售合约、封闭招标、拍卖和其他商业机会,以最大化为股东创造价值。

国务院:加快淘汰国三及以下排放标准营运类柴油货车加强电动、氢能等绿色航空装备产业化能力建设

国务院印发《推动大规模设备更新和消费品以旧换新行动方案》。支持交通运输设备和老旧农业机械更新。持续推进城市公交车电动化替代,支持老旧新能源公交车和动力电池更新换代。加快淘汰国三及以下排放标准营运类柴油货车。加强电动、氢能等绿色航空装备产业化能力建设。加快高耗能高排放老旧船舶报废更新,大力支持新能源动力船舶发展,完善新能源动力船舶配套基础设施和标准规范,逐步扩大电动、液化天然气动力、生物柴油动力、绿色甲醇动力等新能源船舶应用范围。

国务院:适当降低乘用车贷款首付比例合理确定汽车贷款期限、信贷额度

优化金融支持,运用再贷款政策工具,引导金融机构加强对设备更新和技术改造的支持;中央财政对符合再贷款报销条件的银行贷款给予一定贴息支持。发挥扩大制造业中长期贷款投放工作机制作用。引导银行机构合理增加绿色信贷,加强对绿色智能家电生产、服务和消费的金融支持。鼓励银行机构在依法合规、风险可控前提下,适当降低乘用车贷款首付比例,合理确定汽车贷款期限、信贷额度。

澳洲矿商Pilbara与雅化锂业签署锂辉石包销协议

澳洲矿商Pilbara Minerals于今日上午发布了与四川雅化锂业签署的锂辉石包销协议。根据协议,Pilbara将在2024年向雅化提供20000-80000吨锂辉石精矿,且在后续2025与2026年每年提供10-16万吨锂辉石精矿。(SMM)

季节性淡季,2月动力电池装车量环比超锐减四成

受新能源汽车季节性淡季和春节放假影响,2月动力电池装车量大幅下降。据中国汽车动力电池产业创新联盟发布的数据显示,2月我国动力电池装车量18GWh,同比下降18.1%,环比下降44.4%。其中,磷酸铁锂电池装车量11GWh,占总装车量61.3%,同比下降27.5%,环比下降44.1%;三元电池装车量6.9GWh,占总装车量38.7%,同比增长3.3%,环比下降44.9%。

预计2024年3月国内碳酸锂产量环比上涨13.8%

2024年2月国内碳酸锂产量为3.68万吨,环比下降17%。由于春节假期国内大部分厂家计划检修,叠加年前行情弱势,锂盐厂多以销定产,回收端开工率降低,另外江西地区环保督查导致复工不及预期也是影响江西冶炼厂开工率降低的主要原因。 2024年3月国内碳酸锂预估产量为4.19万吨,环比上涨13.8%左右。本月四川地区个别厂家计划3-4月检修,中和江西地区部分冶炼厂家计划三月逐渐复工复产,回收端开工率提升,国内整体产量预计上涨13.8%。(Mysteel)

2024年2月中国氢氧化锂产量环比下降4.7%

2024年2月中国主要生产厂家氢氧化锂产量约为1.82万吨,环比下跌4.7%,主要原因在于春节假期冶炼厂开工保持低迷,出货有限,企业按计划停产检修,导致氢氧化锂产量降低。 2024年3月中国氢氧化锂预估产量19.0万吨,环比上涨4.4%,部分下游长协订单逐渐消耗,原料库存出现缺口,刚需采购带动价格回暖。预计3月开工率回升,氢氧化锂产量环比上涨4.4%。(Mysteel)

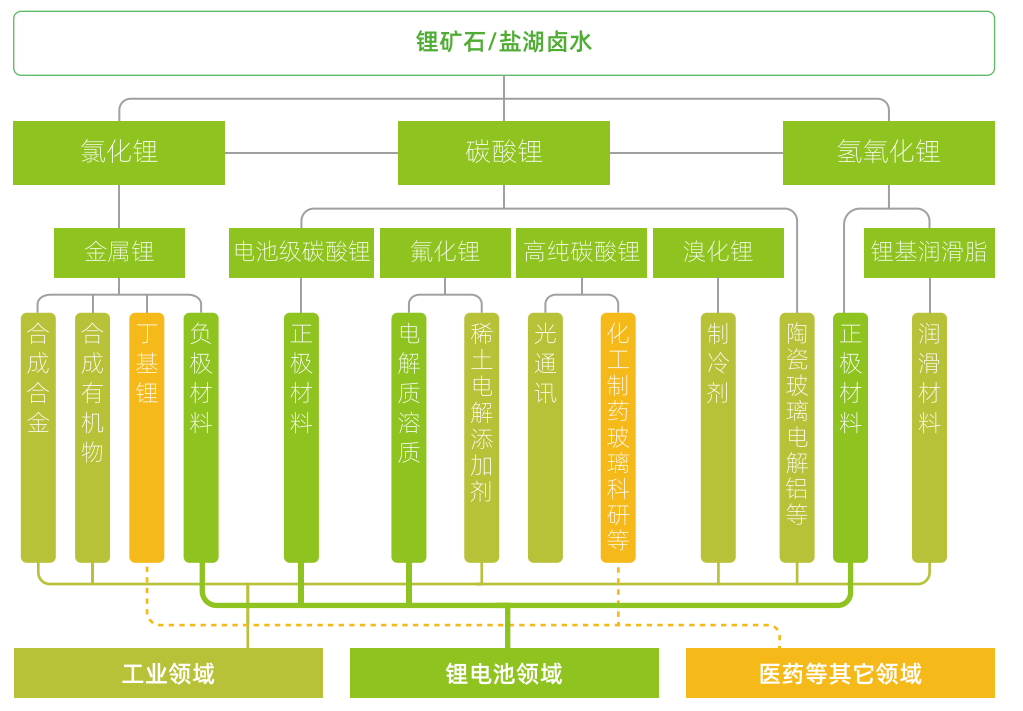

碳酸锂期货产业链一览

据广期所报告,碳酸锂在产业链中所处位置,大致可以由下图所示:

在锂产业链上游,锂矿石或盐湖卤水形式的锂资源经提取后,在各环节分别经加工制得一次锂盐(如碳酸锂、氢氧化锂、氯化锂)、二次/多次锂盐(如氟化锂、溴化锂)、金属锂等多种形式产品。

碳酸锂产业链中游主要是对由盐湖卤水或锂矿石生产的初级碳酸锂产品进行再加工,进而生产电池级碳酸锂及其他锂产品。目前,由于初级碳酸锂再加工的技术已十分成熟,锂矿冶炼企业基本上均能完成由锂矿生产电池级碳酸锂的全过程。盐湖提锂企业由于提纯技术、成本考量等原因大多产品为工业级碳酸锂,下游正极材料企业则会根据产品需要,委托加工企业进行提纯除杂。

在产业链下游,碳酸锂主要用于制造锂电池的正极材料,还可用于电解质溶质、玻璃、陶瓷、空调制冷剂、稀土电解添加剂等多种产品。

碳酸锂生产特征

据广期所报告,

1. 碳酸锂生产周期有一定季节性:1至2月由于青海盐湖结冰、企业例行装备检修、春节放假等因素,国内盐湖产量普遍下降30—40%。3月后随着气温升高,碳酸锂产量迅速回升,直到6月开工率达到顶峰。7月后由于夏季高温限电限产,碳酸锂产量小幅下降,但仍保持较高产量直到12月。

2. 碳酸锂产量提升周期较长:锂资源原材料的勘探开发是碳酸锂产能提升的基础,新矿山和新盐湖的开发需要经历以下五个步骤:勘探、可研、采矿权审批、生产工厂建设、产能爬坡。前三个步骤为前期准备阶段,不同资源类型、不同国家的审批流程区别较大,时间较为不确定。一般而言,新建锂辉石、锂云母冶炼工厂需要2至3年左右,产能爬坡至满产又需要1至2年左右;新建盐湖提锂工厂整个过程则需要5至7年。相比之下,碳酸锂下游正极材料企业扩产最短仅需6—10个月。

碳酸锂期货价格影响因素

据广期所报告,碳酸锂价格影响因素可从供给、需求、成本等多个角度进行探讨。

1. 供给:包括原料供应、产能利用率及新增产能释放、碳酸锂进口量、库存情况等四个方面

原料供应:锂辉石、锂云母及卤水等原料供给是否充足是碳酸锂供给的主要影响因素,其变化将直接影响碳酸锂的生产。我国锂辉石多为进口,主要影响因素包括海外锂矿企业产能释放速度及疫情等影响进口的因素等。

产能利用率及新增产能释放:国内碳酸锂企业新建产能投产、产能利用率(如检修、限电限产影响等)对碳酸锂的价格造成影响。当产能集中释放时,碳酸锂市场供给大幅增长,足以满足下游需求,碳酸锂价格倾向于下跌。

碳酸锂进口量:现阶段我国仍需依赖进口满足碳酸锂部分需求,故碳酸锂进口量的变化会影响碳酸锂供给。碳酸锂进口量主要受疫情通关、海外假期等因素影响。

库存情况:上下游企业通过调节库存情况,调控碳酸锂现货市场流通量,从而影响碳酸锂价格。

2. 需求:包括政策驱动和市场驱动两方面

政策驱动:国家为了促进节能减排、推动绿色经济,不断颁布新政策支持汽车产业的电动化转型,激励新能源汽车市场的发展。过去支持政策以补贴政策为代表,近几年主要政策有“双积分”政策和“绿牌”政策。

市场驱动:目前我国新能源汽车产业已进入市场驱动的新阶段。补贴对新能源汽车消费的促进作用正逐步消退,个人出于市场动机的购车比例已上升至接近75%。这一转变主要源于新能源电池技术提高及新能源汽车成本下降两大因素。

3. 成本:碳酸锂的成本主要包含采矿成本和加工成本

其中采矿成本与上游锂资源的类型、品位以及所采用的采矿技术等有关。一般来说,提锂成本从高到低依次排序为:锂辉石、锂云母、国内盐湖、南美盐湖。国内外相比而言,南美的盐湖资源、澳大利亚的锂辉石资源等国外锂资源品位普遍优于国内,故我国锂资源开采成本相对较高。

碳酸锂现货市场概况

富宝锂电网发布数据显示,今日富宝碳酸锂指数报113000元/吨,持平;电池级碳酸锂报116000元/吨,持平;工业级碳酸锂(综合)报110000元/吨,持平;电池级碳酸锂长协均价102950元/吨,上涨450元/吨。氢氧化锂指数报96167元/吨,上涨667元/吨。锂辉石(非洲SC 5%)报430美元/吨,持平;锂辉石(中国CIF 6%)报1050美元/吨,上涨10美元/吨;锂辉石指数(5%≤ Li2O <6%)报8475元/吨,持平;锂云母指数(2%≤ Li2O <4%)报3200元/吨,持平;磷锂铝石(7%≤ Li2O <8%)报9500元/吨,持平;富锂铝电解质指数(1.5%≤Li2O<5%)报3030元/吨,持平。电池级碳酸锂现货日均基差(对LC2407)走弱,日均报价-3000元/吨。

碳酸锂期货市场概况

截至3月14日15点收盘,碳酸锂主力合约LC2407收跌7.01%,报112100元/吨。

机构研报对于碳酸锂期货的深度解读

南华期货:国内碳酸锂的供需并不十分紧张,资金面动作较多,消息面配合盘面波动

近期受下游排产增加,需求回暖预期推动,碳酸锂表现偏强,但下游对高价锂盐接受度一般,且碳酸锂库存维持高位,对盘面产生压制,炒作情绪有所降温,碳酸锂大幅回调。碳酸锂盘面价格向上受到全球供应压力,向下受到下游消费支持。目前国内碳酸锂的供需也并不十分紧张。但盘中表现来看,资金面动作较多,消息面配合盘面波动。

华联期货:供应过剩格局仍旧未变,预计短期锂价维持宽幅波动,长期偏弱运行

当前期货市场的价格波动大,主要受消息面推动,非实际供需面,价格可能出现快速的上涨和下跌波动。供应过剩格局仍旧未变,预计短期锂价维持宽幅波动,长期偏弱运行

五矿期货:短期关注供需侧实际变动,锂价震荡概率较大

下游虽优先观望,但库存持续消耗,备货需求释放。持货商挺价,现货实际成交价上移。终端价格优惠和以旧换新等带动市场对需求增长的乐观预期,供给端担忧仍存。而近期SMM调研4月碳酸锂排产环比增21%,国内正极材料和电池环比分别增8%和15%,与市场情绪有预期差。短期关注供需侧实际变动,锂价震荡概率较大;中长期高成本矿山停产难以改变近年供给端过剩预期,维持锂价偏弱运行预期。

金源期货:长期偏空逻辑不变,锂价或高位震荡

北京朝阳区下发规模约2000万人民币的汽车消费券,需求面持续释放利多信号。供给端澳矿CoreLithium中期亏损1.68亿美元,CEO离职。Core旗下的Finniss矿已在1月宣布停产,直接影响有限,但侧面扔反映出澳矿经营存在压力。短期需求预期仍影响情绪,而盐湖放量后的长期偏空逻辑不变,锂价或高位震荡。

一德期货:高价整体承接能力有限,注意防范盘面高位回落风险

供应看,澳矿还在继续上涨,日内CIF报价1050美元/吨,国内江西地区受环保影响产量环比增加但增幅有限,具体环保政策尚未落地,全国碳酸锂3月排产量环比回升;需求方面,正极材料排产环比同比均回升,供需在逐渐边际好转。库存方面,整体维持高位水平,下游维持低库,盐厂累库明显。现货市场低价询价、成交均有明显好转,但面对高价整体承接能力有限,注意防范盘面高位回落风险。

未来关注的风险因素

1. 节前补库情况;

2. 矿端到港情况;

3. 企业开工情况;

4. 原料供应稳定情况;

5. 新能源汽车产销情况;

6. 锂矿项目投产情况等。