- 小

- 中

- 大

- 超大

随着人工智能(AI)以惊人的速度取得进展,关于AI将如何影响经济、资产价格以及利率的问题也随之而来:AI更有可能使它们上涨还是下跌?

AI将导致实际利率上升

无论是宏观经济学还是人工智能都很复杂,导致这个问题实在难以回答。尽管如此,美国乔治梅森大学经济学教授泰勒·考恩(Tyler Cowen)还是给出了一个大胆的预测:

在AI的影响下,经通胀调整后的实际利率将会上升,而且会持续相当长一段时间。

如果确实如此,美联储的降息幅度将会减少,但长期来看的好处是,当经济遭受冲击时,美联储将会有更大的降息和宽松空间。在3月最新的点阵图中,美联储官员上调了对长期利率水平的预测,这也或已说明他们认为美国经济已经能够承受更高的利率。

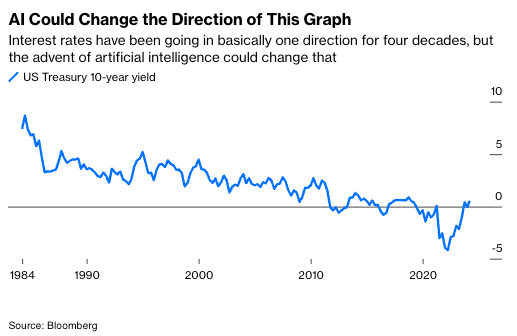

传统观点认为,随着财富的增加和生产率的提高,利率水平往往会下降,过去四十年实际利率确实也普遍呈现下降趋势。这是因为,从理论上讲,随着时间的推移,特别是当可用于储蓄的财富不断增加的时候,贷款会变得更加安全,从而导致利率水平不需要那么高。

然而,考恩教授的观点与之相反,认为人工智能可能会改变这个趋势。他给出两个原因。

首先,从实践来看,如果出现真正的AI繁荣,或者通用人工智能(AGI)真正面世,对资本支出的需求将非常高。其次,从理论上讲,资本生产率是影响实际利率的主要因素,如果资本生产率因人工智能而显着提高,实际利率也应该上升。

资本支出如何推高利率?

在AI热潮的推动下,企业的资本支出将会大幅增长。这些投资并不容易,也不便宜,但投资需求肯定不会就此止步,对资金的争夺将推高实际利率水平。

随着AI“军备竞赛”白热化,英伟达首席执行官黄仁勋预测,未来四年全球将投资1万亿美元用于升级AI数据中心。Dell’Oro Group的研究也支持了这一观点,预计2027年数据中心资本支出将达到5000亿美元。IDC数据则显示,2022年全球AI方面的总投资规模为1288亿美元,2027年预计增至4236亿美元,未来五年CAGR约为26.9%。

关键是,我们可能才刚看到资本支出上升的开始。AI已经在推动科学发现的步伐方面取得进展,预计这一趋势将持续下去。

举个例子,如果AI能帮助海水淡化变得更加高效、低价,那么加大开发沿海地区的需求就会大量增加,比如美国的加州等地方,届时肯定需要建造更多的房地产,在此过程中使用更多的能源。沙特、阿联酋和许多其他地方可能也会这样做,从而进一步推高整体投资需求。

对太空旅行和卫星发射的需求似乎也在上升,部分原因也是AI。软件创新正在推动硬件方面的巨大进步。然而,不太乐观的是,AI驱动的战争和无人机战斗的重要性可能会上升,乌克兰和中东的最新进展已经说明一切。尽管这是一个坏消息,但仍将推动进一步的投资。

生产率提高如何推高利率?

通过提高认知或知识工作者的效率,AI将直接提高经济中的产出水平。布鲁金斯学会在一份报告中计算出,如果生成式AI使知识工作者的生产力在未来十年里提高30%,而这类工作占经济的60%的话,那么这将意味着总体生产力提高18%。

更重要的是,如果知识工作者的创新效率更高,他们将能够更快发明新事物或新工作方式,从而继续让未来的生产力更快增长。

而且,如果通用人工智能得以实现,那就相当于数十亿劳动力几乎同时进入全球经济。在相对较短的时间内,它可能会让美国GDP增加5%,或者带来更多投资,以帮助人类劳动者应对由此产生的调整。

当生产率增速较高时,家庭的储蓄就会减少,因为他们知道不需要未雨绸缪。另外,随着社会老龄化,人们会逐渐花掉积累的财富。

借贷和投资的需求不断上升,储蓄却可能不会相应地增加,这意味着可用于投资的资本减少,利率也将水涨船高,企业将只投资最有前途的项目。

警惕!实际利率并非只会下降

但是,正如前面所说,宏观经济学从来都不简单。因此,考恩教授的这些观点都应该被视为猜测,而不是预测。尽管如此,为扭转实际利率下降的长期趋势做好准备是有意义的——至少在未来几十年内是这样,直到AI驱动的进步创造更多财富来补充储蓄量,并再次降低实际利率。虽然过去几十年的利率呈下降趋势,但这不一定是经济史上的铁律。

正如2007-08年金融危机证明“大稳健”只是一种幻觉一样,当前的“大稳健”——实际利率呈下降趋势并处于低位,也可能只是一种间歇性现象。