- 小

- 中

- 大

- 超大

本文为卓创资讯的点评内容,仅供参考,不构成投资建议

旺季预期支撑,一季度价格先跌后涨

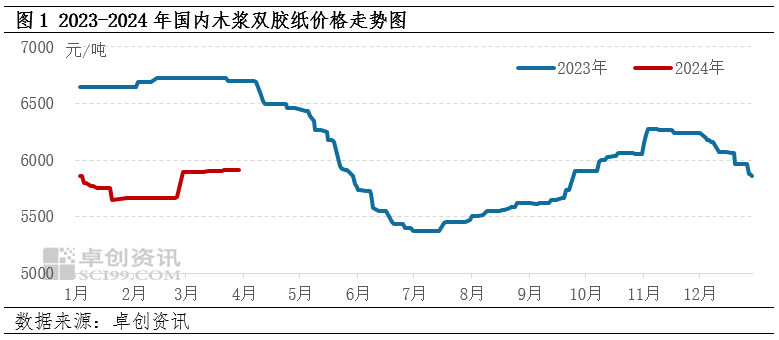

一季度双胶纸价格跌后反弹,主要原因在于春节后,市场对传统旺季的预期出现,招标订单有利好。卓创资讯统计数据显示,截至3月27日,70g木浆双胶纸市场均价为5913元/吨,较1月初上涨0.85%,较2月的低位上涨4.65%;一季度均价为5782元/吨,较去年四季度下跌5.43%,同比去年一季度下跌13.62%。

具体来看,1月市场成交寥寥,仍有部分经销商存在以价换量的行为,需求掣肘下,价格趋势延续12月的下跌趋势。时至2月,适逢春节假期,市场几无成交,业者纷纷休市,价格以稳为主。春节假期过后,市场传统旺季来临,出于对3月市场需求转好的预期,纸厂纷纷跟进落实涨价函,逐步传导至市场价格,2月底市场价格进入反弹阶段,价格重心上移。3月价格大势偏稳,个别低价窄幅上调,社会需求出现阶段性向好,市场对价格涨幅消化尚可,但中下旬社会需求转淡,供需略显僵持,但在出版订单以及浆价高位的利好支撑下,业者普遍有低价惜售心态。

供需矛盾短期略有改善

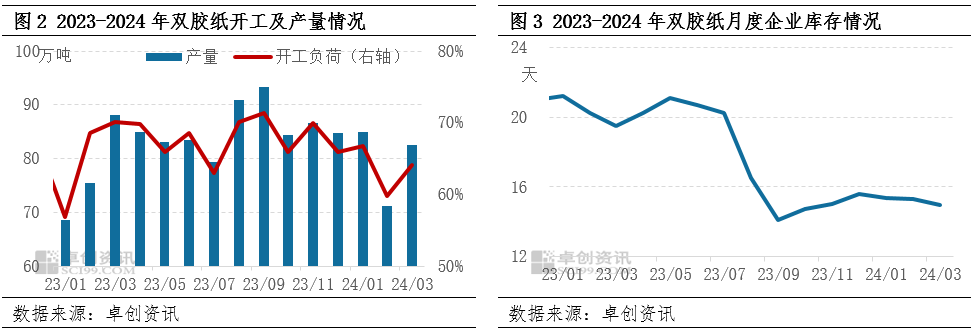

一季度供应环境较去年同期相比略显宽松,产量有所增加,同时需求面也出现了恢复性增长,企业库存水平维持去库态势,市场供需矛盾短期内有所改善,期末库存水平有所下降,一季度末期末库存较上季度末减少4.20%。

具体而言:1月产线基本正常开工,样本开工负荷及产量处于正常水平。2月春节期间部分产线有停机检修情况,月内开工有较明显下降,供应短期收窄。3月随着市场交易的恢复,纸厂开工积极性提升,同时华南地区和华东地区的新增产能陆续释放,市场供应环境逐渐宽松。据卓创资讯数据统计,一季度双胶纸企业开工负荷率为63.59%,产量为239万吨,产量同比增加3.02%。

1月中下旬因临近春节假期,部分下游有节前备货情况,带动企业库存略有下滑。春节后随着纸厂的积极拉涨,下游备货积极性有所提升,市场需求阶段性向好,企业库存水平进入去库阶段。虽3月中下旬社会订单表现差强人意,但在出版订单支撑下,企业库存仍保持去化态势。据卓创资讯数据统计,一季度末双胶纸企业库存天数较上季度末月减少3.85%。

需求略显疲态,供应趋于宽松,二季度价格或僵持后偏弱

需求面来看,二季度出版订单仍将继续释放,底部托举文化纸市场,但社会需求恢复预期偏弱,拖累市场信心。需求面表现欠佳或将影响个别市场价格出现偏弱态势。

供应方面,华南地区、华东地区新增产能前期尚未完全释放,随着产线调试工作的完成,前期新增产能二季度或得到充分释放。预计二季度双胶纸开工负荷率在67%左右,产量也有增量预期,供应环境相对宽松,库存或有累加态势,对市场可能出现一定利空影响。

成本方面,二季度纸浆供应面存在收窄预期,且前期外盘提涨对二季度价格有所支撑。但下游成品纸需求偏弱,综合因素影响下,纸浆价格或有先稳后抑走势,跌幅整体偏窄。

综合来看,二季度供应环境整体宽松,虽有成本以及出版订单底部支撑市场,但社会订单表现对市场或有利空影响,且新增产能的释放也可能出现以价换量行为。卓创资讯预计,二季度双胶纸市场或有先稳后弱趋势,短期供需博弈后有个别低价可能。