- 小

- 中

- 大

- 超大

Gavekal集团的联合创始人Charles Gave近期分享他在资金管理方面的心得,即如何决定何时从股票转移到黄金,反之亦然。

他撰写的最新研究报告建立了一种基于黄金和股票相对估值以协助资金管理的方法。他说,“我可能无法找到黄金的真正价值,但我或许可以确定它与股市相比是便宜还是昂贵。”

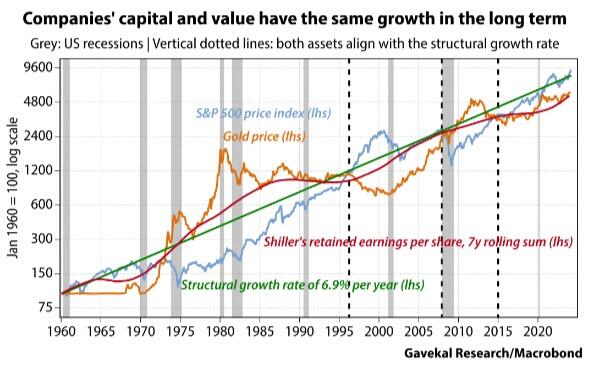

Gave的观察是,如果不考虑股息支付,这两种资产的市值比率应该相似。

自1952年以来,标普500指数(SPX)与黄金的市值比率一直持平,均值回归出现过六次——三次来自黄金被高估(市场过度恐惧),三次来自股市被高估(市场过度贪婪)。

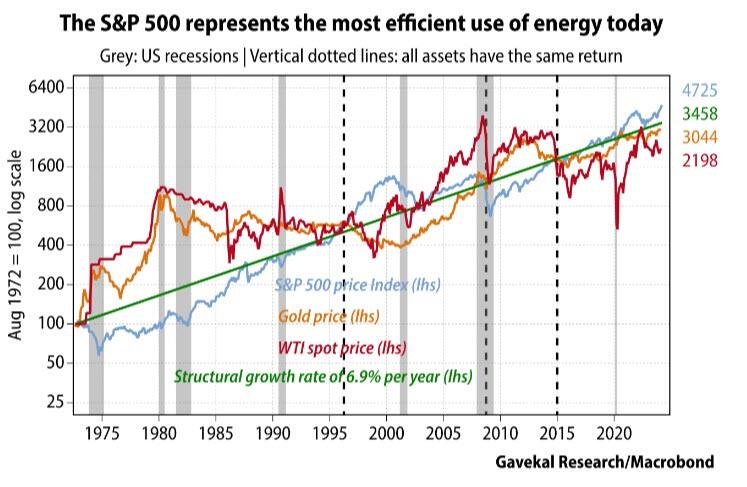

另一方面,无论是黄金还是股票,它们与石油都呈正相关关系。其中股票更为脆弱,石油价格的任何变化都可能对其估值产生巨大影响。相比之下,黄金相对于石油往往有一个固定的价值,约为每盎司17桶。

随着时间的推移,标普500指数、金价和油价应该会出现周期性的趋同。事实上,自1972年以来,它们已经趋同了三次,最近一次是在2015年。

自2015年以来,它们就像常规模式一样出现了分歧,但很可能会再次趋同,而且可能会更早而不是更晚。

Gave坚持他长期以来的建议,即通过大量黄金头寸来对冲股票敞口,这意味着投资组合中至少要有20%的黄金头寸,否则该组合就不会有太大的收益。

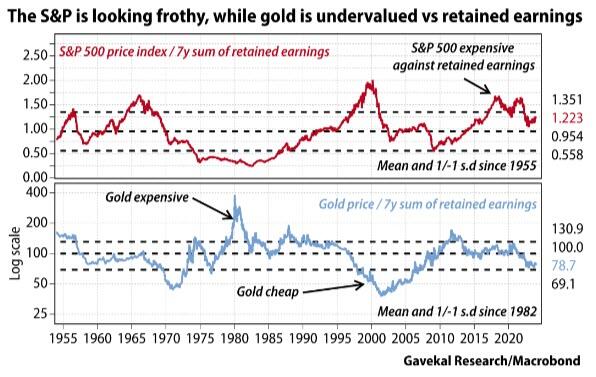

Gave的数据显示,相对于标普500指数,黄金被“低估”了52%,而相对于其自身的长期趋势,黄金被“低估”了13%。相比之下,标普500指数比其长期趋势水平高出33%。

投资者必须权衡的问题是,如果持有股票头寸的潜在损失超过收入,那么通过标普500指数获得未来股息在未来几年可能不是一个很大的优势。

因此,目前基于股票和黄金这两种资产的相对位置,他的偏好是黄金,其次是股票。

最后,Gave对市场行情做了一个“猜测”。

他指出,似乎很少有人像他一样预计油价会出现结构性上涨。大多数人并不预计能源赤字将导致通胀率持续上升。而那些预期通胀率将再次上升的人已经购买了黄金。大约十年以来,这种总体形势一直被普遍认同。

Gave总结道:“1972年至1982年间,许多人在投资股票和债券时损失惨重。如今的市场与1970年一样:能源严重短缺、黄金短缺,但投资者持有大量股票,这在当时并不是一个好主意,因此我不确定现在会否是一个好主意。”