- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约几乎全线上涨。纯碱涨超7%,沪镍涨超5%,液化石油气(LPG)涨超4%,聚氯乙烯(PVC)、玻璃涨超3%,焦炭、国际铜、碳酸锂、焦煤、沪铜、聚丙烯(PP)、SC原油、铁矿石、燃料油、甲醇、豆油涨超2%。跌幅方面,集运指数(欧线)跌超3%。

资金流向

截至5月17日15:15,国内期货主力合约资金流入方面,中证1000 2406流入29.18亿,中证500 2406流入23.22亿,沪深300 2406流入23.18亿;资金流出方面,焦煤2409流出5.48亿,十年国债2406流出5.0亿,原油2406流出4.0亿。

成交量与持仓量

截至5月17日15:15,国内期货主力合约成交方面 ,PVC主力成交217.7万手,纯碱主力成交211.84万手,螺纹钢主力成交153.92万手;国内期货主力合约持仓量方面,豆粕主力持仓230.9万手,螺纹钢主力持仓191.03万手,甲醇主力持仓106.71万手。

板块指数方面

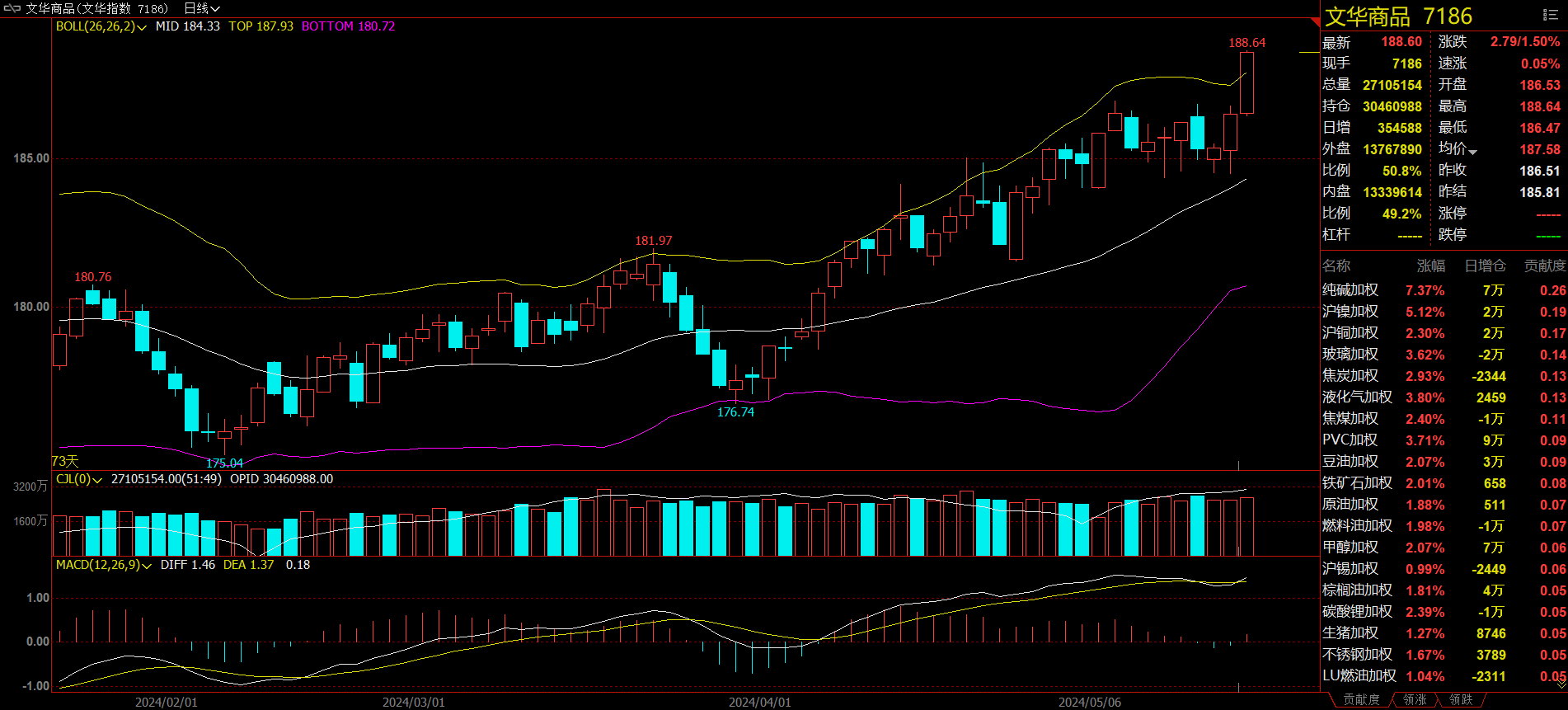

文华商品指数涨1.5%,国内期货主力合约几乎全线上涨。

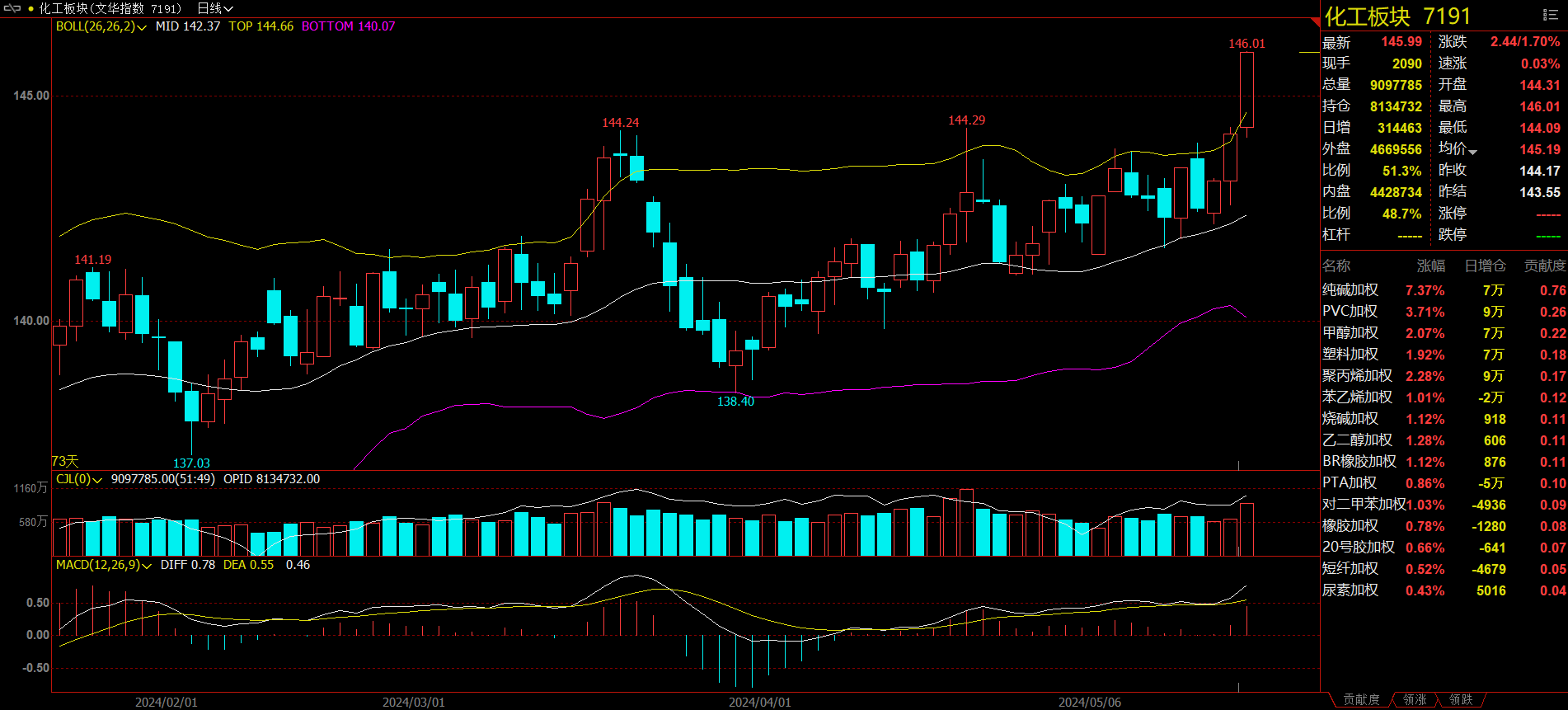

化工板块涨1.7%,纯碱加权涨7.37%。

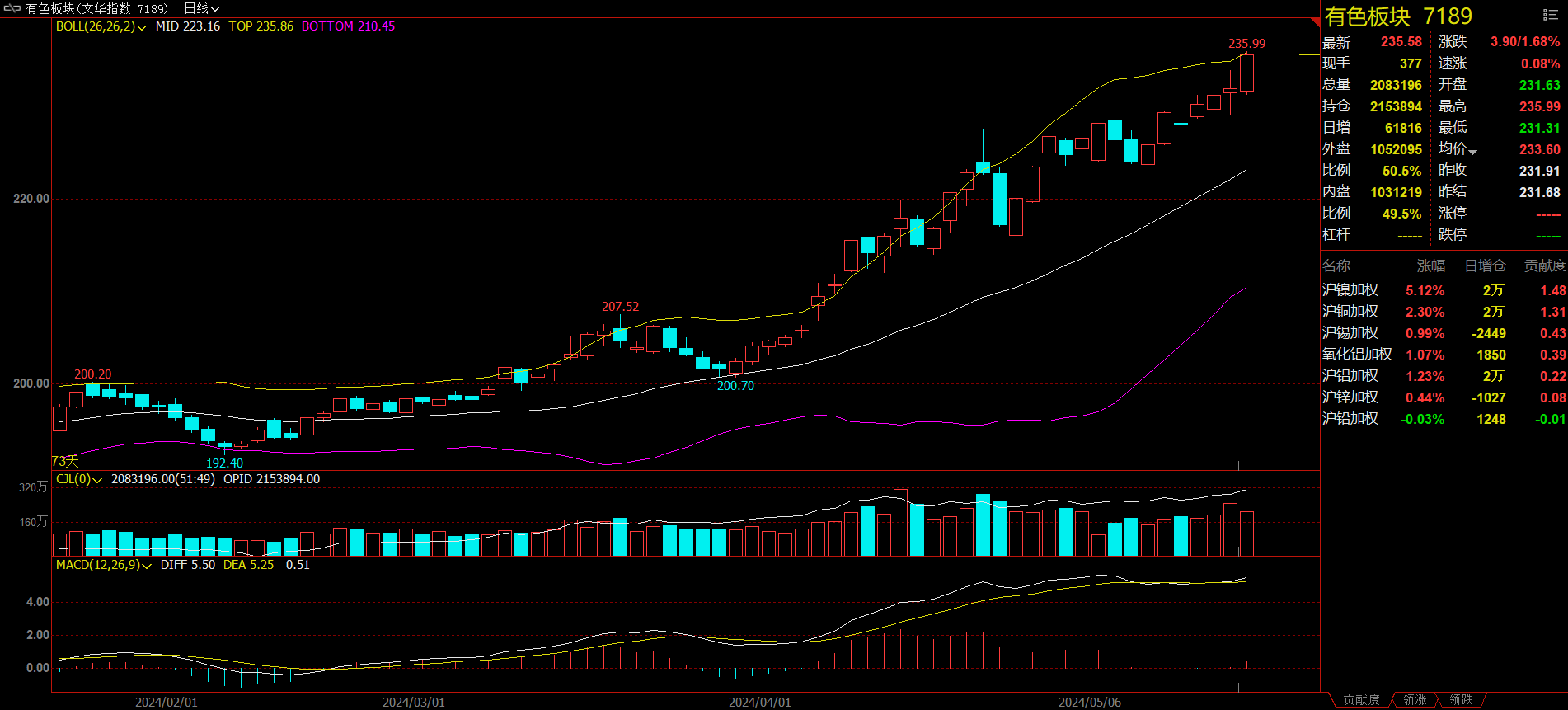

有色板块涨1.68%,沪镍加权涨5.12%。

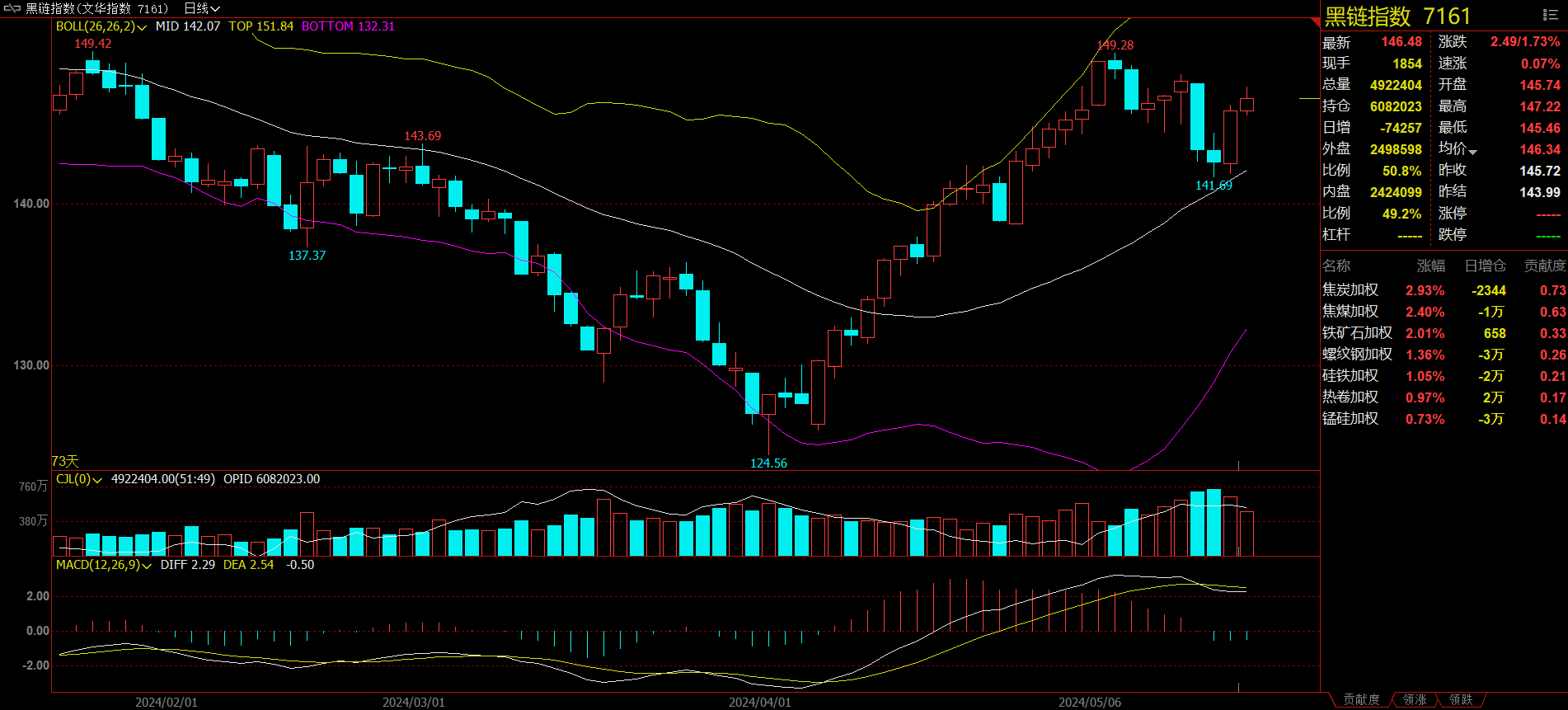

黑链指数涨1.73%,焦炭加权涨2.93%。

油脂板块涨1.75%,豆油加权涨2.07%。

今日热门品种回顾

纯碱主力合约:纯碱短期或偏强震荡,关注后续碱厂订单接收及检修落地情况

纯碱主力合约夜盘走高,早盘延续夜间走势,午后小幅高开继续上行,临近尾盘站上2300关口,最终收涨7.72%,报收2301元/吨。

光大期货分析指出,随着夏季将近,市场存检修预期,近日部分地区偶传环保政策相关资讯,供给减弱预期较强,叠加地产端政策利好不断,纯碱短期或偏强震荡。但需要注意的是,当前下游多以按需采购为主,对于高价货较为抵制,贸易商观望情绪较浓,关注后续碱厂订单接收及检修落地情况。

广发期货表示,供应端扰动仍存,周产依然折损较多,库存未形成累库,整体格局对价格存在较强支撑。前期下游玻璃厂大幅囤货,消化了碱厂的大量库存,因此当前拿货积极性一般。当前下游玻璃厂纯碱库存天数叠加在途库存处于较高水平,预计拿货动能降低。后续关注上下游走货情绪拐点,以及碱厂后续检修计划。短期内碱厂现货持稳,某大厂日产不稳定,且有碱厂检修预期支撑下,预计现货较难大幅松动,盘面或会延续高位区间震荡,建议谨慎观望。

中信建投期货认为,从基本面来看,本周纯碱产量环比减少1.0万吨至71.0万吨;下游需求整体持稳,最新碱厂库存较本周一减少0.6万吨至88.5万吨。近期纯碱检修计划变动不大,产量环比略降。本周浮法玻璃冷修1条产线,光伏玻璃点火1条产线。近期浮法玻璃与光伏玻璃日熔量之和高位运行,重碱需求维持高位,轻碱需求环比持稳、下游采购积极性一般。从宏观层面来看,近期国内房地产销售数据环比上升,低于去年同期水平;国外宏观影响偏利多(美元指数回落)。综合来看,短期纯碱基本面略有改善,政策利好影响下价格存反弹驱动。短期纯碱期价偏多震荡,SA2409上方关注2300附近压力,下方关注2100附近支撑,背靠支撑可短多。

螺纹钢主力合约:预期现实博弈钢价延续震荡运行态势,关注利好政策兑现情况

螺纹钢主力合约震荡有所下跌,午盘因宏观利好消息提振小幅高开,之后维持高位震荡,最终收涨1.34%,报收3716元/吨。

宝城期货分析指出,螺纹供需格局向好,库存延续良好去化,但淡季需求向好持续性不强,相反供应低位回升,基本面料难实质性好转,钢价仍易承压,相对利好还是宏观利好预期,预期现实博弈钢价延续震荡运行态势,关注利好政策兑现情况。

海通期货表示,本周螺纹钢与热卷基本面表现偏中性,矛盾并无加剧现象,螺纹钢产销同比增速差下穿零轴走弱;热卷库存压力仍存,但表需整体表现尚可,产销同比增速差仍略低于零轴,基本面方面得高供应和高库存的矛盾仍有待缓解。今日市场宏观情绪再次走强,短期钢价仍将处于弱现实与强预期的博弈之中,突破仍有待一方发力。

银河期货认为,目前来看,高炉依然复产,钢材需求出现一定向上修复,库存维持高速去化,导致钢材下跌空间有限。然而,目前下游需求未见大规模修复,工地开工及资金到位情况仍然缓慢,导致钢材自身供需矛盾不足,难以出现向上或向下的明显趋势,短期受宏观情绪影响较大,总体行情处于宽幅震荡阶段。

沪镍主力合约:消息配合宏观刺激,沪镍存在一定跟涨动能

沪镍主力合约日内强势运行,领涨有色板块,最终收涨5.21%,报收153460元/吨。

国泰君安期货分析指出,在有色宏观偏强的背景下,供应消息扰动给予高弹性。美国4月经济数据低于预期,降息预期重燃,有色板块宏观情绪支撑。从消息面来看,印尼镍矿审批不及预期增加市场供应担忧,而新喀里多尼亚发生动乱,2023年其镍矿产量占全球6.3%,且事故发生地附近存在火法冶炼产能,加剧市场担忧情绪。其次,印尼伊布火山活动有所增加,尽管距离冶炼项目仍有距离,但市场仍有对矿山供应的担忧,实质性影响有待进一步观察。就基本面而言,供应预期仍然充足,但现实出口利润驱动海外交仓增加,资源外流导致国内累库趋势暂缓,边际出现阶段性去化,沪镍存在一定的跟涨动能。整体而言,镍冶炼产能过剩预期较强,但是在有色宏观偏强的背景下,若矿资源端受政治或自然等因素扰动,弹性较为明显。

华泰期货认为,中国精炼镍产量持续增长,镍供应维持高位,消费端未见明显改善,过剩格局持续。精炼镍国内库存、LME库存仍在持续累积过程当中,目前国内精炼镍库存已累积至近两年的高位。目前国内精炼镍现货供应充足,但成本支撑坚挺,镍价短期预计仍难出现趋势性行情,跟随宏观面及有色板块波动为主。不过市场对当下外采原料生产的高成本镍接受度有限,成本端亦承压,叠加当前镍产业利润已得到较好的修复,消息面扰动也基本完全消化,长期看,原料端价格或承压偏弱运行,镍中线以维持逢高卖出套保思路。

金瑞期货表示,近期宏观及消息利多情绪仍然偏强,美国降息预期抬升美元指数大跌以及国内地产特别债券政策刺激支撑金属价格,消息面对资金情绪也有扰动但实际影响有限,而印尼镍矿RKAB审批仍没有最新进展,现货方面短期硫酸镍、镍铁价格坚挺及转产电积镍成本仍有较强支撑,但镍长期供需过剩格局不变,印尼镍矿、镍铁以及中间品放量增长将逐渐缓解前期原料偏紧问题,不锈钢库存消化缓慢新能源端5月排产放缓,纯镍海内外仍在持续大幅累库压制,策略上建议沪镍[125000,150000]元/吨区间操作为主。

今日期市热点及未来焦点