- 小

- 中

- 大

- 超大

进入2024年夏天,玉米市场就像是一个拼图,其碎片正在慢慢地拼凑成形。这个拼图还远未完成,但是,随着一个角完成,它并没有显示出大规模反弹的迹象。

尽管今年春天的种植延迟减少了作物的平均单产潜力,但6月和7月的天气预测看起来并不特别具有威胁性。如果前景保持不变,那么在盈利水平上为新作物产量定价的机会可能取决于对食品通货膨胀再次飙升的担忧,这将引发最终用户和投机者的购买。

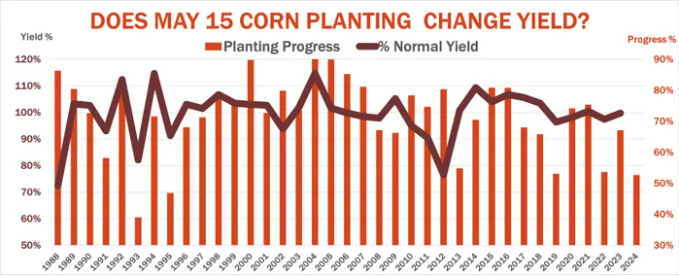

玉米市场拼图的第一块是5月中旬的种植进度。美国农业部报告称,截至5月12日,全国玉米种植完成率为49%,到5月19日完成70%。按比例计算,这意味着到5月15日,种植率为58%,这是美国农业部创建的生产预测模型中的关键变量,一些交易员会跟踪这个模型。然而,该模型并不使用全国数据,而是根据收获面积对中西部八个州的数据进行加权。因此,在这种调整基础上,进度为52.7%,而1988-2023年的平均值为71.9%。

库存方面,以3月28日的种植意向为基准,直到6月28日的种植面积更新,调整后的176.2蒲式耳/英亩单产和正常弃耕转化为144.04亿蒲式耳的作物,比美国农业部5月份预估少1.6%。如果历史模式保持不变,稍微限制饲料使用可以吸收这种减少的一部分。

出口也可能会受到轻微打击,而不是像美国农业部预测的那样增加。这种需求的大部分取决于其他地方的产量如何,一些其他生产地区的作物已经在遭受损失,但2024-2025市场年的收获还远未到来。

需求的最后部分是工业用途,如乙醇。即将到来一年的需求量看起来稳定,如果没有对油价、经济或电动汽车采用程度的重大干扰,不太可能有太大增长。总的来说,在市场年结束时,即2025年8月31日,预计玉米库存为18.79亿蒲式耳,而美国农业部5月份公布的为21.02亿蒲式耳。所以库存虽然紧张,但绝不能说是紧缺。

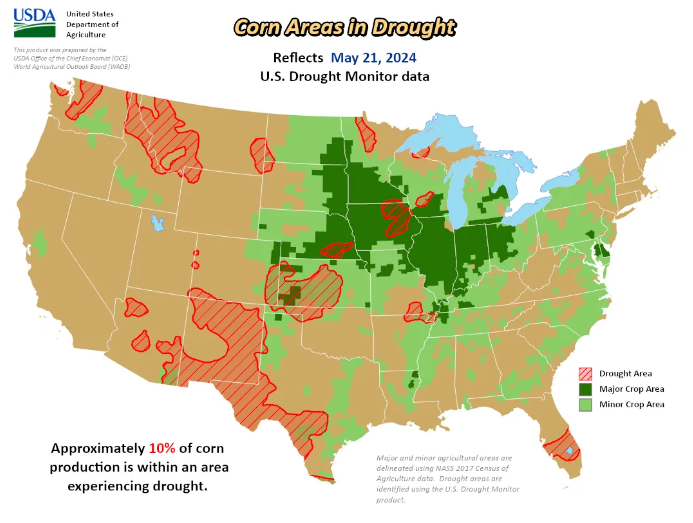

接下来需要关注的指标是六月的天气条件是否会对作物造成压力。 最新的干旱监测显示,只有10%的玉米作物受到影响,主要在爱荷华州东北部和堪萨斯州西部。异常湿润的地区也非常有限。六月的预测显示,堪萨斯州和内布拉斯加州部分地区的温度高于正常温度,但没有过度的高温。

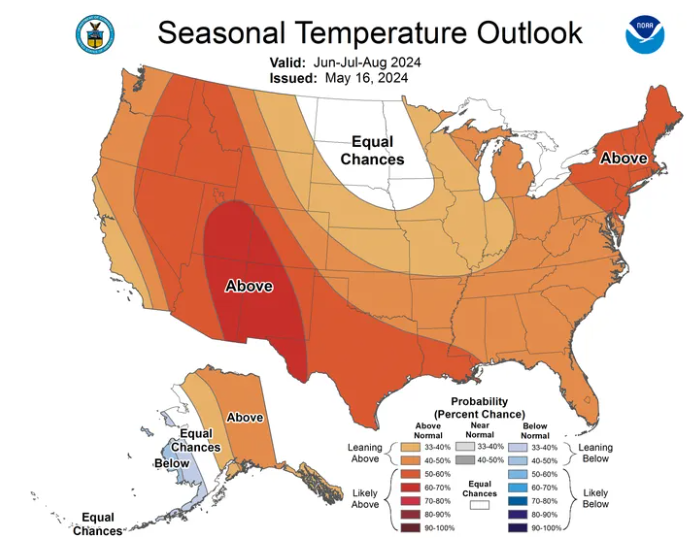

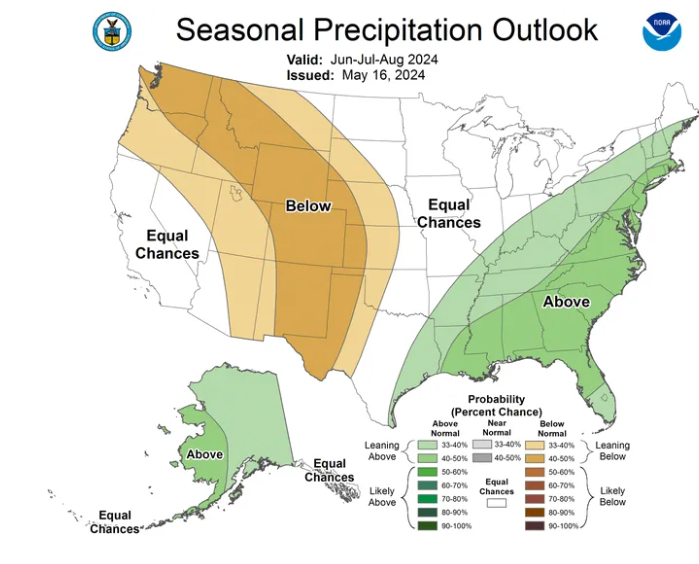

7月份的气温和降雨是最后要考虑的因素。最好的预测是夏季的季节性展望,涵盖6月、7月和8月。尽管中西部大部分地区的夏季平均温度略高,但极端高温仅限于美国西南部。生长区域最西部的干旱天气被东部的高于正常的降雨所抵消。同样,预测没有发出大威胁的信号。

根据八州的三个月预测调整,气温平均值上升的同时也增加了总降雨量。结果是预测单产略高于每英亩176蒲式耳,比种植进度调整后的预测低不到两个百分点。这不足以实质性地影响价格前景。

CBOT玉米12月期货仍然处于上升趋势,比2月底的低点高出40美分,指向5月15日的4.9675美元高点。突破5美元大关为5.15美元至5.65美元打开了潜力,这是去年夏天合约的最高点。预计美元将保持强势,这对期货上涨增加了一些艰巨性。

3月至5月的反弹大部分来自于大型投机者对玉米的空头回补,尽管他们在最近一周又开始卖出。要获得更高的支撑,可能需要这些对冲基金全力以赴。