- 小

- 中

- 大

- 超大

重点内容摘要:

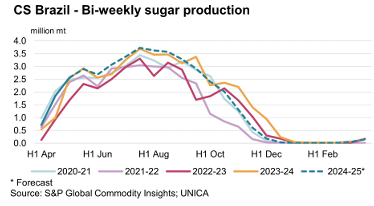

1. 5月上半月巴西甘蔗压榨和糖产量的增速放缓,糖产量同比仅增长1%,远低于4月下半月的85.3%同比增长。

2. 5月上半月巴西甘蔗压榨量为4480万吨,同比仅增长0.4%,低于4月下半月61.5%的同比增长。

巴西蔗糖行业协会(Unica)称,5月上半月巴西中南部地区的糖产量达到256.7万吨,上年同期为254.2万吨。甘蔗压榨量为4475.1万吨,去年同期为4455.9万吨。乙醇产量为19.94亿升,上年同期为19.52亿升。报告显示,数据略低于预期。尽管持续干旱天气推动了本季节非常强劲的开局,但在5月上半月,甘蔗压榨和糖产量的步伐都有所放缓。

5月上半月的报告显示,糖产量为260万吨,仅比去年同期增长1%。然而,这一增长与4月下半月观察到的同比增长85.3%相比显著降低。与此同时,糖混合比为48.3%,比2023年高出0.1个百分点,而4月下半月同比增长5个百分点。

甘蔗压榨量也类似,达到4480万吨,仅比去年同期增长0.4%,也远低于4月下半月同比增长61.5%的记录。

市场参与者更为看涨。S&P Global的基准调查显示,糖产量预期平均为270万吨,比实际的UNICA数据高出13.4万吨。

考虑到5月第二周后期改善的降雨情况,5月下半月的UNICA数据至关重要。然而,值得注意的是,收获前需要降雨来实现甘蔗的最佳生长。同样需要重点监测导致糖产量增速大幅放缓的因素。这种放缓的可能原因是大量的甘蔗副产品(cane bisada)对甘蔗理论回收率(ATR)产生负面影响,以及糖厂的稳定化。

有27家工厂在5月上半月恢复运营,总共有217家在压榨。在这些总数中,229家是基于甘蔗的,9家是基于玉米的,8家是混合的。UNICA预计5月下半月将有另外两家工厂恢复运营,6月将有16家工厂开始压榨。

在乙醇方面,5月上半月继续强劲销售,因为乙醇与汽油的泵平价仍低于70%,这将继续激励水合乙醇消费。水合乙醇销量同比增长51.3%,而无水乙醇同比下降10.7%。总体而言,两周的乙醇销量同比增长22.4%。这可能会激励工厂提高乙醇价格。

(以上分析来自S&P Global Commodity Insights最新全球白糖研究报告)