- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

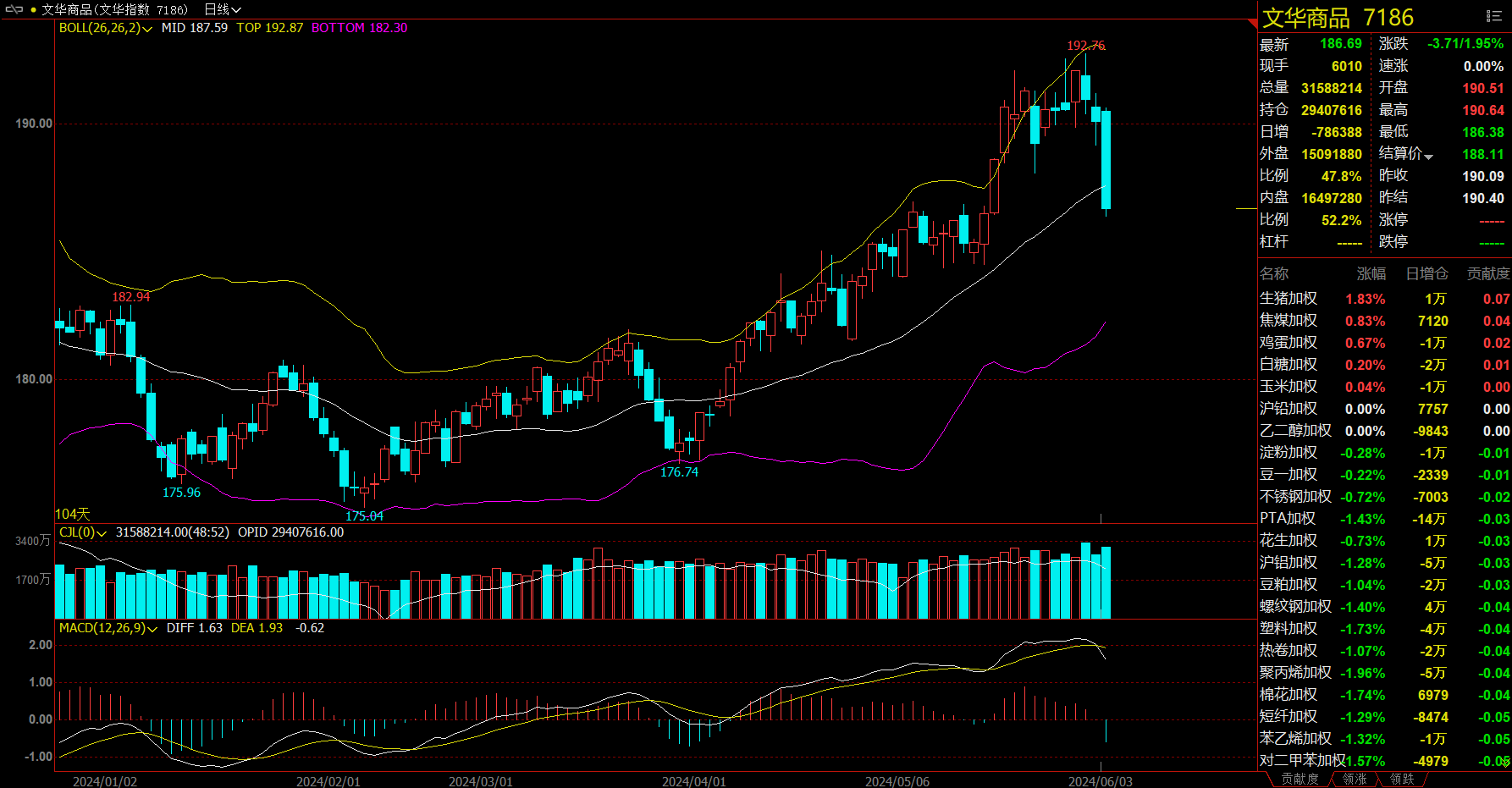

午盘收盘,国内期货主力合约多数下跌,锰硅、硅铁均封跌停板,跌幅8%,纯碱跌超5%,工业硅跌超4%,氧化铝、聚氯乙烯(PVC)、沪银、甲醇、苹果跌超3%,液化石油气(LPG)、红枣、纸浆、尿素、碳酸锂跌超2%;涨幅方面,生猪涨近2%,焦煤涨近1%。

资金流向

截至6月3日15:15,国内期货主力合约资金流入方面,中证1000 2406流入11.11亿,沪深300 2406流入5.62亿,生猪2409流入4.44亿;资金流出方面,沪银2408流出17.87亿,棕榈油2409流出9.34亿,硅铁2409流出9.02亿。

成交量与持仓量

截至6月3日15:15,国内期货主力合约成交方面 ,沪银主力成交277.41万手,聚氯乙烯(PVC)主力成交262.85万手,纯碱主力成交162.94万手;国内期货主力合约持仓量方面,豆粕主力持仓197.36万手,螺纹钢主力持仓180.61万手,热卷主力持仓94.7万手。

板块指数方面

文华商品指数跌1.95%,国内期货主力合约多数下跌。

农产品板块跌0.94%,生猪加权涨1.83%。

黑链指数跌3.16%,硅铁加权跌8.02%,锰硅加权跌8.11%。

化工板块跌2.16%,纯碱加权跌5.6%。

贵金属板块跌2.05%,沪银加权跌3.5%。

今日热门品种回顾

锰硅、硅铁主力合约:部分资金离场,双硅全线跌停!

先前节能降碳政策催生的利多情绪显著降温,交易氛围迅速转空,双硅期货全线跌停,其中,硅铁主力合约跌幅8%,报收7428元/吨;锰硅主力合约跌幅8.02%,报收8628元/吨。

光大期货表示,周一,锰硅主力合约2409跌停,价格回落至20日均线下方。从市场情况看,锰矿问题虽仍是市场焦点,但盘面高点9786较前期低点6108已上涨超3500点,期价或已充分计价矿端积极因素。随着价格行至高位,部分多头止盈立场或施压于盘面,从数据上看,锰硅期货当日持仓量较上一交易日已减少超10%,伴随着部分资金离场,市场情绪或有所转弱。此外,从需求角度看,近90%锰硅用于钢铁行业,地产用钢比例约为40%,我国房地产竣工面积下行叠加节能降碳等政策对粗钢的产量调控,需求或有收缩趋势。

但需要注意的是,利润好转使得各主产区开机率稳步上行,且云南即将步入丰水期,生产成本或将进一步降低,锰硅供给存边际上行预期。而在锰矿供给受阻背景下,开工率的不断走高或使得企业库存趋紧,盘面下方支撑力量仍存。综合来看,多头资金止盈离场,市场情绪转淡,叠加需求或有收缩,锰硅上行受阻,短期或偏弱震荡。但库存及矿端扰动仍存,锰硅下行空间或有限。

华闻期货表示,综合来看,短期在利润好转下硅锰供需趋向宽松,但长周期下锰矿供给缺口较大,随着供给问题的不断发酵,锰矿仍有较大炒作预期。政策端带动市场情绪好转,基本面来看目前硅铁产量提升明显,需求亦有所改善,硅铁库存持续下滑,后期需关注硅铁的开工提升之后,产成品去库速率,钢厂采购意愿、电价变化及产区政策情况。

国泰君安期货认为,硅铁锰硅期货合约价格大幅回调,触及跌停板。近日国务院印发的《2024-2025年节能降碳行动方案》引发了市场的高度关注,由于合金生产属于传统高能耗行业,因此市场此前曾一度极度担忧供给端可能受到相关政策落地的干扰。然而,一方面,由于年初至今双硅产量相对较低,后期能耗约束政策落地后带来的供应减量影响存较大分歧;另一方面,在期价大幅拉升之后,下游需求方的现货实际承接情况似乎并不理想。近期结合国内PMI数据的发布,以及下游五大钢种的数据表现,黑色板块多个品种迎来一定幅度的价格回调,而这或为导火索,使得市场对于双硅合金估值的追捧情绪也有所回落,价格应声骤降。后续仍然建议持续对于相关控能耗政策的落地情况和海外锰矿发运的恢复情况保持密切跟踪。

纯碱主力合约:纯碱今日大幅走低,但期价大跌空间或有限?

纯碱主力合约早盘尾盘直线下跌,多头大幅减仓,午后延续跌势,最终收跌5.58%,报收2200元/吨。

三立期货认为,在整体宏观偏弱的带动下,煤化工产业链全部下跌,纯碱作为前期上涨幅度较大的品种,本次跌幅居前。下游玻璃的需求并未好转,纯碱目前的价格轻碱下游不断抵触,从最近的轻碱库存下降放缓就能看出来,整体纯碱的价格还是靠重碱托底,光伏预期在盘面上基本走完,后续缺乏进一步上涨的动能,但检修的强现实依旧在,关注盘面企稳的可能性。

国投安信期货指出,纯碱随着检修量增加及远兴的量产下降,5月份以来周度产量持续下降,现货价格上涨,下游补库,加之宏观整体情绪较好,基差持续走弱,最低时达到-175元。进入6月份,部分碱厂检修结束,产量有回升预期,加之近期部分轻碱下游利润压缩后,开工下滑,对纯碱形成负反馈,期价高位回落,但夏季高温检修预期仍有,期价大跌空间有限,预计09高位宽幅震荡格局。

生猪主力合约:生猪养殖端前期价格上涨,释放了什么信号?

南华期货表示,未来一周的关键锚点在于端午备货行情与市场消费,如果端午行情价格仍能呈现继续上涨那么期货盘面可能就会收敛基础跟随现货上行,而一旦兑现盘面的担忧,现货价格不及预期,那么期货或将继续下行,短期可布多单对前期空单进行锁仓或减小仓位,等待兑现后右侧交易。场外做多波动率期权仍作为今年的推荐。

银河期货认为,养殖端前期价格上涨较快导致市场对二次育肥带来的供应压力后置有所担忧,盘面则呈现意外走弱,假期现货价格缺口风险开始逐步显现呈现较大幅幅走强,但期货跟涨空间可能相对有限。

今日期市热点及未来焦点