- 小

- 中

- 大

- 超大

期货早高峰-音频版

女声普通话版 下载mp3

宏观要闻

1. 中国期货业协会最新数据显示,5月份全国期货市场成交额为55.59万亿元,同比增长10.36%;成交量为7.11亿手,同比下降13.88%。

2. 新加坡是世界第二大集装箱港口,近期新加坡港口拥堵严重的情况引发了业内关注。数据显示,5月在新加坡等待靠泊的集装箱数量出现了激增,在5月下旬的高峰时期,最高等待靠泊的集装箱数量曾达到48.06万个20英尺的标准集装箱。标普全球的最新报告显示,亚洲主要港口,特别是新加坡的拥堵,也导致了集装箱航运价格的上涨。

3. 政协第十四届全国委员会常务委员会第七次会议4日上午在京开幕,中共中央政治局常委、国务院副总理丁薛祥应邀出席会议并作报告。丁薛祥在报告中指出,坚持和落实“两个毫不动摇”,推动国有资本和国有企业做强做优做大,为非公有制经济发展营造良好环境和提供更多机会。

全球期货市场异动

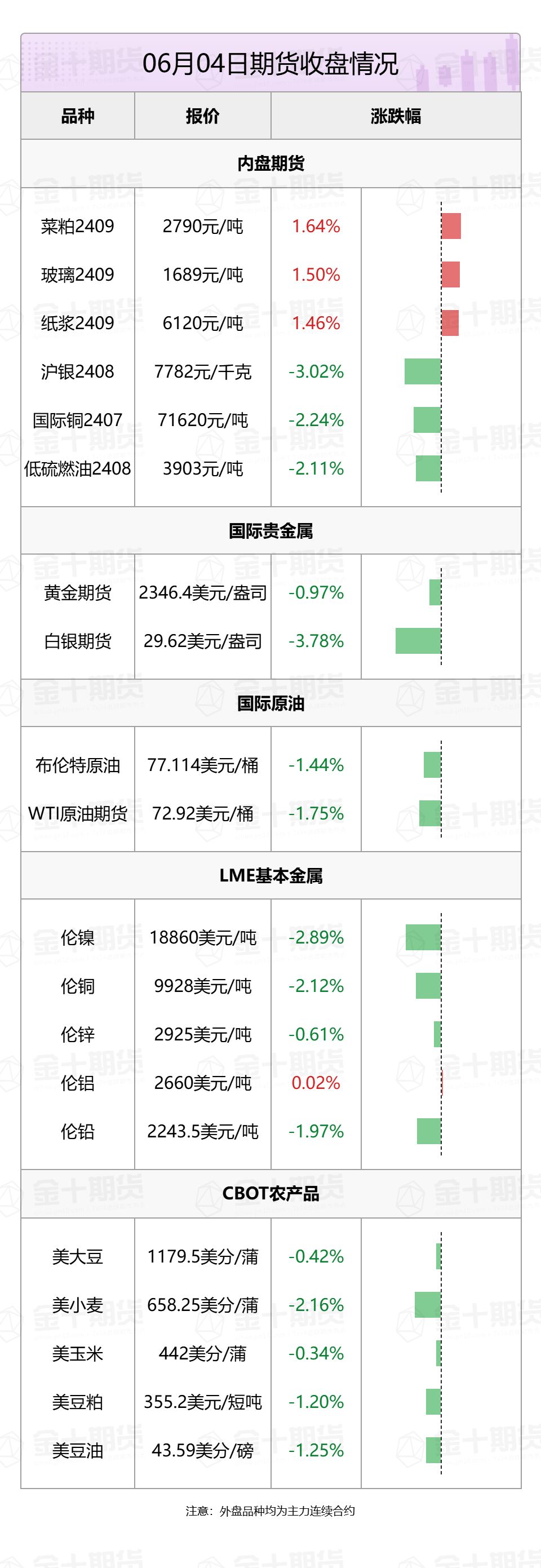

1. 国际油价全线下跌,美油7月合约跌1.75%,报72.92美元/桶。布油8月合约跌1.44%,报77.23美元/桶。

2. 国际贵金属期货普遍收跌,COMEX黄金期货跌0.97%报2346.4美元/盎司,COMEX白银期货跌3.78%报29.62美元/盎司。

3. 伦敦基本金属多数收跌,LME期铜跌2.12%报9928美元/吨,LME期锌跌0.61%报2925美元/吨,LME期镍跌2.89%报18860美元/吨,LME期铝涨0.02%报2662美元/吨,LME期锡跌1.61%报31830美元/吨,LME期铅跌1.97%报2243美元/吨。

4. 芝加哥期货交易所(CBOT)农产品期货主力合约全线收跌,大豆期货跌0.42%报1179.5美分/蒲式耳;玉米期货跌0.34%报442美分/蒲式耳,小麦期货跌2.16%报658.25美分/蒲式耳。

5. 国内商品期货夜盘收盘,能源化工品多数下跌,低硫燃料油跌2.11%,燃油跌1.97%,原油跌1.82%,玻璃涨1.5%,纸浆涨1.46%。黑色系涨跌互现。农产品多数上涨,菜粕涨1.64%。基本金属多数收跌,沪铜跌1.9%,沪锡跌1.37%,沪镍跌1.24%,沪铅跌1.11%,沪锌跌0.58%,不锈钢跌0.48%,沪铝跌0.09%,氧化铝涨1.65%。沪金跌0.61%,沪银跌3.02%。

黑色系热点资讯

1.从国家能源集团黄骅港务公司获悉,5月份,该公司完成煤炭下水量1933.9万吨,同比增长22.2%,创历史同期最高水平。国家能源集团黄骅港务公司运营着全国最大煤炭下水港——黄骅港,是我国西煤东运、北煤南运重要枢纽港口。

2. SMM中国煤炭到港总量348.16万吨,环比下降63%。其中11个主要港口到港总量为128.7万吨,环比下降58.4%,广州港到港总量为29.65万吨,环比下降73.8%,占到港总量8.5%。

农产品热点资讯

1. 云南省2023/2024榨季生产结束,本榨季云南省产糖203.20万吨。2023/2024榨季云南省累计入榨甘蔗1544.94万吨(上榨季入榨甘蔗1514.59万吨),产糖203.20万吨(上榨季产糖201.10万吨),同比增长1.04%,产糖率13.15%,同比略减(上榨季产糖率13.28%)。

2. 据外媒消息,印度北方邦几乎所有糖厂都已结束2023-24年度生产。在2023-2024年度,该邦共压榨9.803亿公担甘蔗,生产1.038亿公担(1038万吨)糖。

3. 洲际交易所(ICE)宣布,ICE棉花期货的每日涨跌幅限制将调整为3美分/磅(300点),2024年6月5日(周三)生效。

4. 印度5月份棕榈油进口量环比增长12.4%,达到769,000公吨,为四个月来最高水平。印度五月份豆油进口下降16.5%,环比降至322,000公吨。印度五月份食用油进口环比增长15%,达到150万公吨,为9个月来最高水平。

5. 南部半岛棕榈油压榨商协会(SPPOMA)数据显示,2024年5月1-31日马来西亚棕榈油单产增加16.08%,出油率减少0.06%,产量增加15.71%。

6. 据Wind数据,截至6月4日当周,豆油港口库存录得81.7万吨,较5月28日当周的79.4万吨增加2.3万吨。

7. 彭博调查显示,预计马来西亚2024年5月棕榈油库存为178万吨,较4月增加2.3%,同比去年5月增加5%,为连续第二个月增加;产量为167万吨,较4月增加11.3%,为2023年5月以来最大单月增幅;出口量为140万吨,较4月增加14%。

8. 据欧盟委员会,截至6月2日,欧盟2023/24年度棕榈油进口量为312万吨,而去年同期为385万吨;豆粕进口量为1423万吨,而去年同期为1478万吨。

9. 咨询机构Céleres表示,受5月初的强降雨和洪水影响,巴西南里奥格兰德州大豆产量损失估计为180万吨,令巴西大豆总产量预估被调降至1.484亿吨。

10. 南部半岛棕榈油压榨商协会(SPPOMA)数据显示,2024年5月1-31日马来西亚棕榈油单产增加16.08%,出油率减少0.06%,产量增加15.71%。

11. 作物机构Emater周二表示,巴西南里奥格兰德州近期洪灾导致的大豆损失估计为271万吨,预计南里奥格兰德州本年度大豆产量为1953万吨,低于3月份的预测,因4月末该州遭遇风暴和洪水。

12. 经销商表示,印度5月棕榈油进口环比增长12.4%,达到769000公吨,为四个月来最高水平;豆油进口下降16.5%至322000吨;葵花籽油进口环比增长74%至408000吨。印度5月食用油进口环比增长15%至150万吨,为9个月来最高水平。

能源化工热点资讯

1. 据ICIS消息,中国石化燕山石化对位于北京的年产能28万吨的3号聚丙烯(PP)装置进行计划内检修,检修时间6月3日开始至6月7日。

金属热点资讯

1. 广期所公告,自2024年6月6日(星期四)结算时起,工业硅期货合约涨跌停板幅度调整为7%,投机交易保证金标准调整为9%,套期保值交易保证金标准调整为8%。

2. SMM数据显示,5月(31天)中国冶金级氧化铝产量为698.9万吨,日均产量较4月增加1.04万吨/天至23.30万吨/天。5月总产量环比增加4.64%,同比去年增加4.59%。

3. 乘联会数据显示,根据月度初步数据综合预估,5月全国新能源乘用车厂商批发销量91万辆,同比增长35%,环比增长16%。

4. 据安泰科测算,2024年5月中国电解铝加权平均完全成本(含税)为17327元/吨,环比增加472元/吨或2.8%;以5月份沪铝连续合约均价20877元/吨计算,当月平均利润为3550元/吨,环比增加83元/吨,同比增加1571元/吨。预计6月份总成本将继续在17000元/吨以上窄幅波动。

夸夸“期”谈——品种交易逻辑大揭秘!

1. 集运欧线期货大涨10%,发生了什么?

光大期货分析指出,从市场情况看,最新SCFIS报价报收3798.68点,较上一期环比上涨超12%,市场对6月下旬、7月仍存涨价预期,现货市场表现强势或助推期货盘面情绪积极。基本面方面,近期港口拥堵再度成为市场焦点,新加坡锚泊时长超80小时,德班、达曼、科伦坡等港口也存在不同程度的拥挤。因港口拥堵加剧,马士基近日宣布取消于7月初由远东出发的2个航次,供应链风险上升,供给或再度趋紧。地缘冲突方面,虽巴以或有望进入新一轮停火协议谈判,但内塔尼亚胡表示“加沙永久停战是不可接受的”。即使巴以和谈成功落地、胡塞武装停止袭击红海航行船舶后,船舶公司也仍需一定时间调整船期,地缘对航运的支撑力度短期难有减弱。综合来看,现货价格上行,港口拥堵使得供给存偏紧预期,且市场对运输旺季需求存乐观期待,叠加巴西冲突停火进展趋势不明,胡塞武装袭击或有所升级趋势,欧线集运短期或偏强震荡。但需要注意的是,当前集运报价已行至高位,需关注现货市场高价成交情况及圣诞备货需求表现。

2. 油价明显回落,受到哪些因素影响?

冠通期货分析指出,OPEC+会议决定将2023年11月宣布的“自愿减产措施”(220万桶/日)仅延长至2024年9月底。这不及部分市场预期的延长至2024年年底。市场担忧2024年10月以后OPEC+减产量减少带来的供给压力。另外中美最新经济数据欠佳,中国5月制造业PMI再次陷入收缩,美国5月ISM制造业指数48.7,为3个月最低,而且美国将从汽油供应储备中出售近100万桶汽油,裂解价差回落下,美国汽柴油需求环比减少,汽油库存并未像过去两年一样在5月份持续下降,原油价格大跌。不过OPEC+承诺严格减产,毕竟还是将减产协议延长。如果油价持续下跌,不排除OPEC+改变减产政策。美国原油产量受资本开支压制,中东地缘政治风险仍在扰动市场,胡塞武装仍在袭击与以色列有关船只,并扩大至地中海区域。巴以之间冲突不断,停火谈判达成较难,美国重启石油战略储备计划,每月300万桶。美国即将释放的汽油供应储备一共只有100万桶汽油,量不大。美国汽车出行旺季刚开始,叠加中国出台经济刺激政策,原油需求预期向好,不建议原油追空,关注美国汽油库存去化情况。

今日重要期货数据和事件一览

1.6月5日待定,沙特阿美在每月5日左右公布官方原油售价。

2. 6月5日20:15,美国5月ADP就业人数。美国4月ADP就业人数为19.2万人,机构预计本次ADP就业人数可能增加17.5万人,低于4月数据。