- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨跌不一。沪锡、沪镍、沪银跌超3%,硅铁、国际铜、沪铜、苯乙烯(EB)、碳酸锂、燃料油、液化石油气(LPG)跌超2%;涨幅方面,集运指数、丁二烯橡胶、棉花、菜粕、尿素、玻璃涨超1%。

资金流向

截至6月5日15:15,国内期货主力合约资金流入方面,十年国债2409流入3.01亿,豆粕2409流入2.53亿,螺纹钢2410流入2.01亿;资金流出方面,沪深300 2406流出17.69亿,中证500 2406流出14.37亿,中证1000 2406流出7.98亿。

成交量与持仓量

截至6月5日15:15,国内期货主力合约成交方面 ,沪银主力成交176.2万手,纯碱主力成交140.95万手,螺纹钢主力成交123.95万手;国内期货主力合约持仓量方面,豆粕主力持仓202.23万手,螺纹钢主力持仓190.7万手,热卷主力持仓93.29万手。

板块指数方面

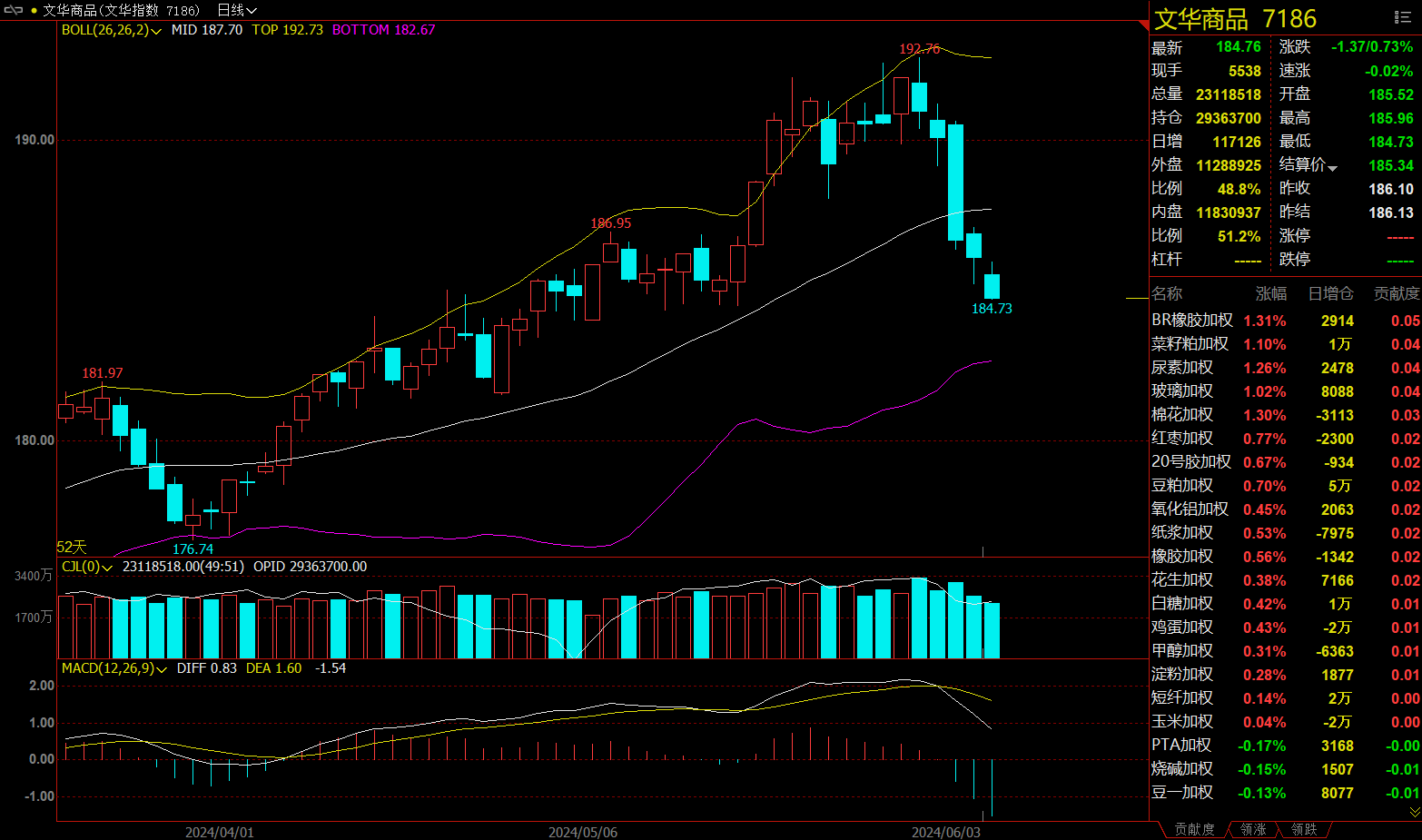

文华商品指数跌0.73%,国内期货主力合约涨跌不一。

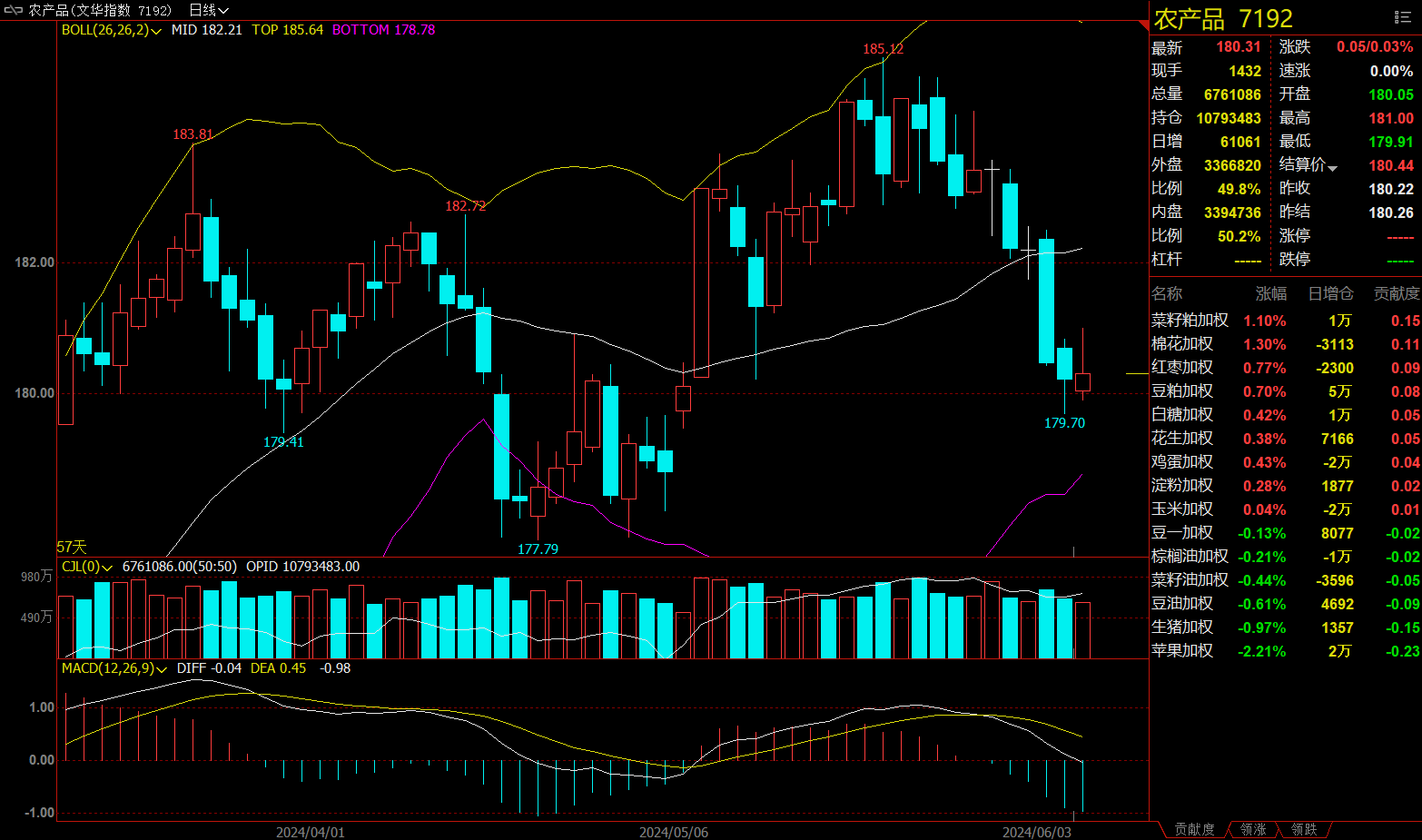

农产品板块涨0.03%,菜粕加权涨1.1%。

有色板块跌1.89%,沪锡加权跌3.38%。

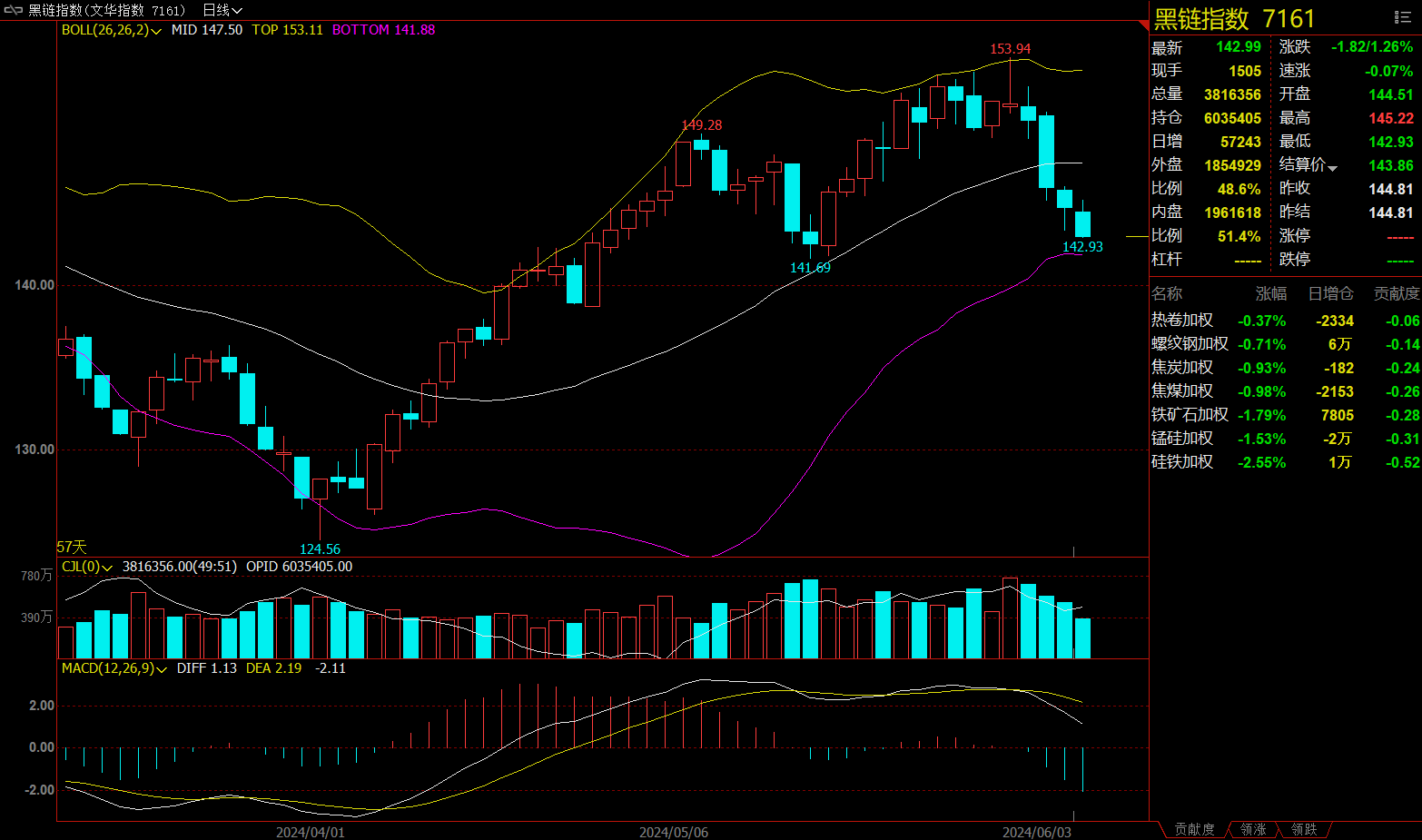

黑链指数跌1.26%,硅铁加权跌2.55%。

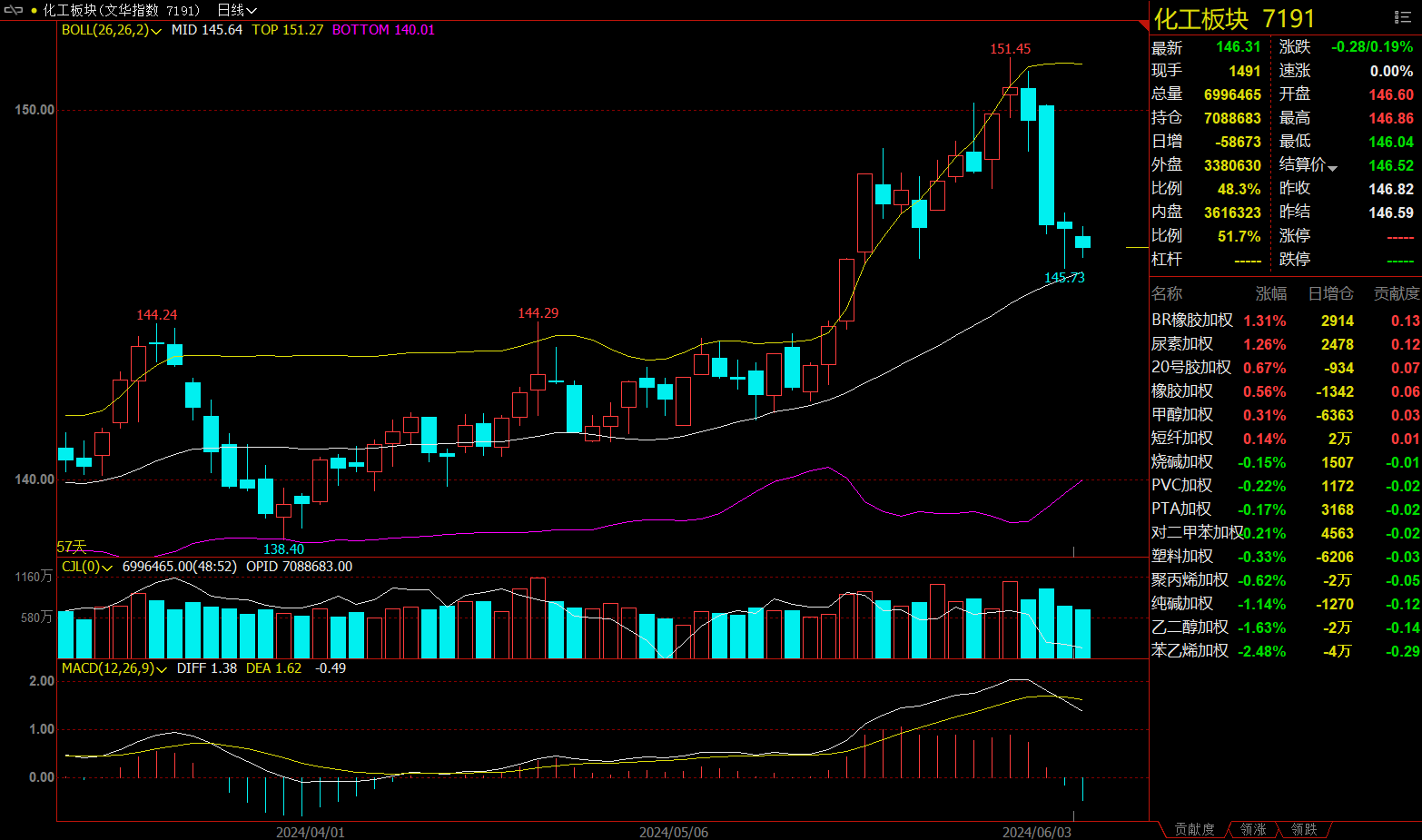

化工板块跌0.19%,丁二烯橡胶(BR)加权涨1.31%。

今日热门品种回顾

橡胶主力合约:市场焦点转向下游偏弱的需求数据,橡胶反弹或是暂时性行情?

橡胶系期货主力合约全线走高,丁二烯橡胶(BR)收涨1.38%,报14315元/吨;20号胶(NR)收涨0.71%,报12830元/吨;橡胶收涨0.47%,报收15050元/吨。

宝城期货分析指出,本周三国内沪胶期货2409合约呈现缩量减仓,震荡企稳的走势,盘中期价重心略微抬升至15050元/吨一线运行。收盘时期价略微收涨0.47%至15050元/吨。9-1月差贴水幅度略微扩大至1230元/吨。随着海外东南亚地区旱情因素被透支以后,市场焦点转向下游偏弱的需求数据,预计后市沪胶期货2409合约维持震荡偏弱的走势。

瑞达期货认为,近期泰国产区新胶产出量较少,原料价格表现坚挺;国内云南产区近期持续降雨,短暂影响收胶进度,当地加工厂原料需求较大,加工厂存原料争夺现象。海外到港货源持续偏少,青岛库存保税库及一般贸易库存延续去库,但去库幅度缩窄。上周国内半钢胎企业产能利用率环比持稳,国内市场需求平淡,缺乏利好指引;国内全钢胎企业产能利用率环比小幅下降,多地物流行业货运量不及预期,替换市场需求疲软。原料价格走高,下游轮胎企业为控制采购成本,对原材料高价避险情绪升温。ru2409合约短线建议在14860—15180区间交易;nr2408合约建议在12510—12950区间交易。

沪银主力合约:下方支撑力量仍存,关注即将落地的小非农ADP数据表现

沪银主力合约夜盘低开,随后维持低位运行,最终收跌3.09%,报收7776元/千克。

光大期货表示,市场对欧央行降息的积极看法或推动美元指数走高,叠加近期市场情绪回落,沪银短期或偏弱震荡。但美国多项经济数据的走弱、核心PCE月率的回落使得市场对于9月降息的概率预测有所上升,沪银下方支撑力量仍存,谨慎追空,关注周三即将落地的小非农ADP数据表现。

广发期货认为,全球央行即将转向宽松提振市场风险偏好形成金融属性的利好,未来白银则在国内库存持续走低、光伏和新能源汽车生产较稳定工业用银量保持增长的情况下仍有上涨空间,但短期受到工业属性拖累价格在29-32美元区间波动。

硅铁主力合约:硅铁产量迅速提升,等待降碳方案落地

硅铁主力合约日内震荡下跌,最终收跌2.58%,报收7172元/吨。

国信期货分析指出,周三硅铁期货下跌。国务院印发《2024—2025年节能降碳行动方案》,控制兰炭规模利多硅铁。但硅铁目前生产利润回升,出口利润回落。生产持续回升,据Mysteel调查统计,5月硅铁产区136家生产企业,全国5月产量448198吨,环比增16.58%,同比2023年5月(414991)同比增8.2%。24年累积产量2153945吨,同比-5.91%。硅铁产量迅速提升,等待降碳方案落地,建议观望为主。

申银万国期货表示,厂家复产节奏加快,在需求增量有限的预期下,市场供需偏紧状态难以持续,须谨慎看待双硅价格的上方空间。近期盘面波动加剧、需注意操作风险,关注澳矿山发运受限事件动向。预计SM2409波动区间7600-9100,SF2409波动区间6850-7550。

今日期市热点及未来焦点