- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约跌多涨少。碳酸锂跌超2%,焦炭、焦煤、铁矿石、沪铅、硅铁、豆二、菜油、沪镍跌超1%;涨幅方面,红枣、集运指数涨超2%,沪银、豆一、烧碱、沪金涨超1%。

资金流向

截至6月21日15:15,国内期货主力合约资金流入方面,沪深300 2407流入48.42亿,中证1000 2407流入37.14亿,中证500 2407流入26.79亿;资金流出方面,欧线集运2408流出3.82亿,纯碱2409流出3.56亿,白糖2409流出3.46亿。

成交量与持仓量

截至6月21日15:15,国内期货主力合约成交方面 ,纯碱主力成交154.79万手,螺纹钢主力成交142.91万手,沪银主力成交141.45万手;国内期货主力合约持仓量方面,螺纹钢主力持仓213万手,豆粕主力持仓178.20万手,热卷主力持仓100.01万手。

板块指数方面

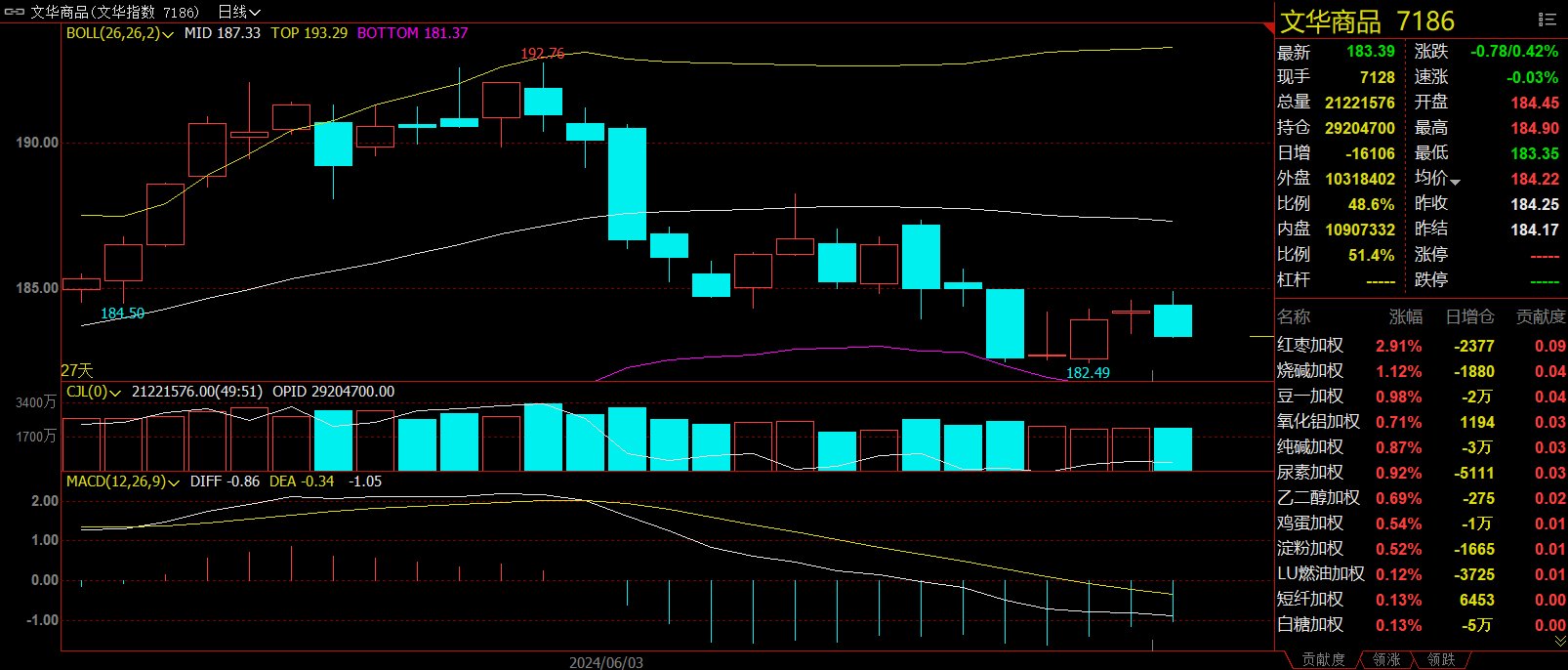

文华商品指数跌0.42%,国内期货主力合约跌多涨少。

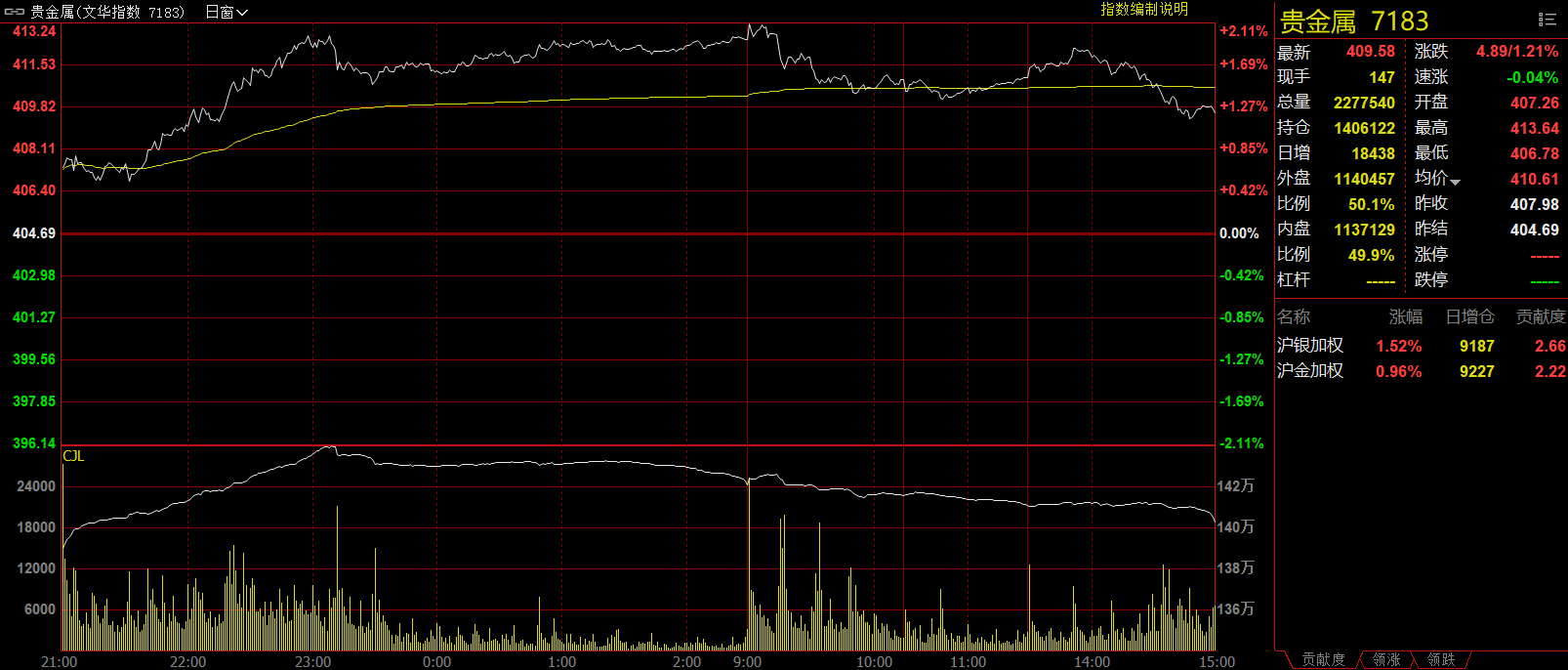

贵金属板块涨1.21%,沪银加权涨1.52%。

煤炭板块跌1.92%,焦炭加权跌1.98%。

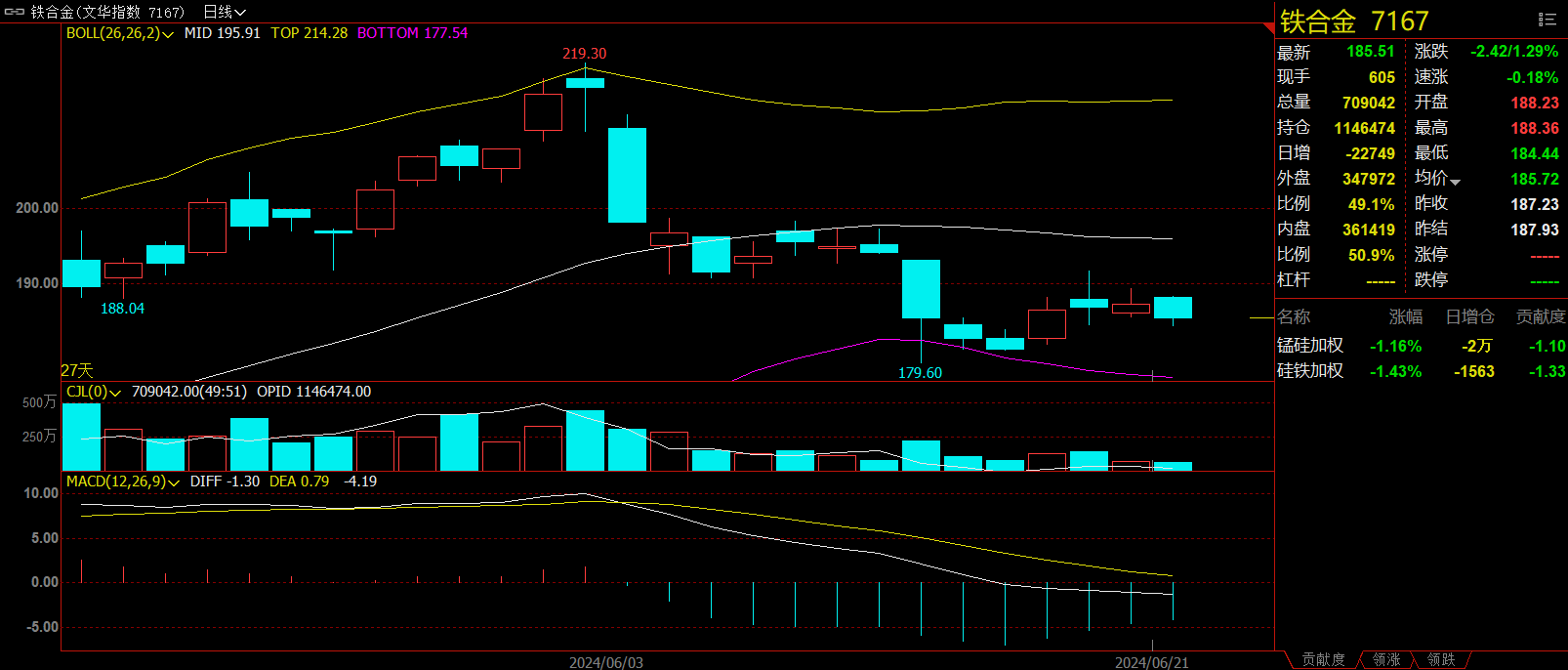

铁合金板块跌1.29%,硅铁加权跌1.43%。

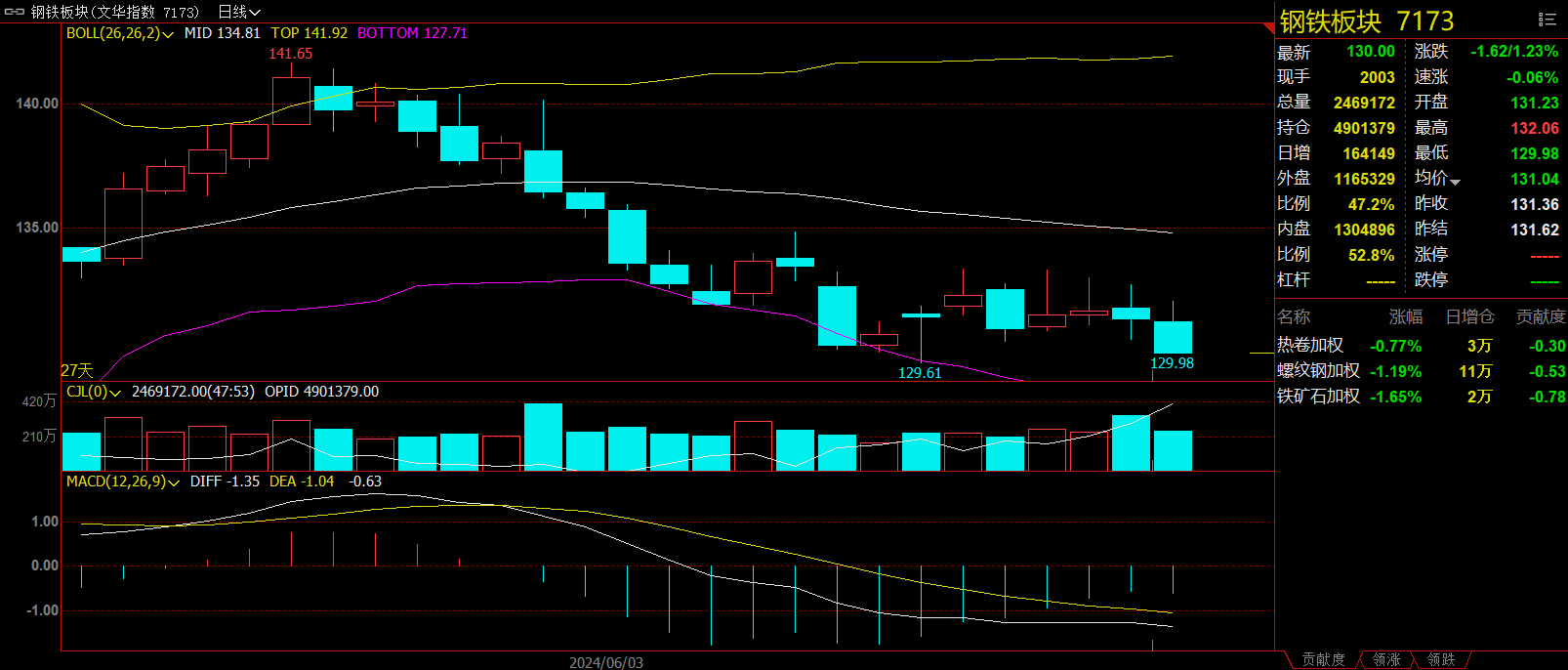

钢铁板块跌1.23%,铁矿石加权跌1.65%。

今日热门品种回顾

碳酸锂主力合约:供需过剩的预期下,现货市场成交低迷

碳酸锂主力合约日内偏弱运行,最终收跌2.39%,报收91900元/吨。

国投安信期货分析指出,期现价格关系温和,期货微贴水千元,情绪和预期因素较少。现货市场交投仍然较为清淡,5月部分厂商提前备货透支需求。另电池需求不振,订单减量,下游客供氢氧化锂的总量增长明显。部分正极厂长协提货亦有明显放缓迹象,致冶炼厂出货困难。市场总体库存增加3千吨至9.9万吨,下游补库停滞,下游库存微增500吨至2.28万吨。冶炼厂库存增2千吨至5.65万吨。另5月氢氧化锂延续了4月以来的深度累库趋势。锂价重心下移,中期空头持有。后续等待的关键行业事件是冶炼厂抛货与减产动作。

银河期货分析指出,供需过剩的预期下,现货市场成交低迷,广期所仓单近期略有减少,2407合约持仓也因临近交割月而快速下降,主力在向2411移仓,2407-2411价差收缩。单边快速下跌至前低后空头获利了结,减仓反弹。但基本面没有明确好转,反弹寻找压力后仍是空头思路对待,套利稍微倾向正套,但安全边际有限。

广发期货分析指出,基本面上,供给端开工率上行产量持续增加,进口原料到港量也有较大量补充;需求端环比预计走弱,电池6月排产环比预计基本持平,大厂仍以长协客供为主刚性采买,主流电芯厂对三元材料需求量减弱,去库压力和下游订单一般的情况下需求端难有明显起色。本周盘面跌破关键位,多单止损带动跌幅扩大,短期盘面无超预期因素情况下价格难以有大幅反弹,下一步可能向成本支撑位置试探。目前整体来看盘面仍偏弱,短期或偏弱运行为主,主力参考9.2-9.6万附近波动。

豆粕主力合约:美豆主产区天气改善,国内供应压力持续增加

豆粕主力合约近日持续下挫,今日再创阶段性新低,日内最终收跌1.07%,报收3334元/吨。

广发期货表示,美豆主产区天气改善,优良率高位,盘面昨天回调。全球宽松预期暂未改变,但美豆炒作主产区天气,行情后续仍有一定支撑。国内下游累库,大豆到港量持续增加,不利于市场价格持续好转。目前根据买船预报,买船进度有所放缓,但中期供应压力持续存在。目前国内供应压力持续增加,整体走势依旧偏弱,短期偏弱格局预计延续,豆粕空单轻仓持有。

正信期货指出,总的来说,产区天气良好压制美豆继续下移;而巴西大豆升贴水回落,国内大豆及豆粕加速累库,国内豆粕仍表现弱势。策略上,当前美豆及国内豆粕利空均在消化,继续等待美豆天气炒作,中长期来看可逢低做多,不过受累于下一年度美豆丰产预期,上行空间或有限。

光大期货分析指出,美国中西部地区的降雨将限制热浪对作物的影响。气象中心数据预计7-9月美国大部分气温高于正常水平。周度出口数据推迟到周五发布,预计单周净销售37.5-105万吨。国内方面,豆粕期现偏弱运行。CBOT大豆跌跌不休,南美升贴水稳定,大豆进口成本回落,打压国内豆粕市场。随着期货价格企稳,下游采购意愿增加,促使豆粕成交放量。油厂库存向下游转移比例增加。操作上,盘面短多介入。

纯碱主力合约:多头资金进场带动盘面强势反弹,关注供给端变化是否能与资金形成共振

纯碱期货主力合约昨夜强势上涨,今日震荡回落,日内收涨0.72%,报收2109元/吨 。

弘业期货认为,近期检修企业少,设备正常生产,开工及产量均增加。周内,纯碱产量74.57万吨,环比+1.33%。开工率89.45%,环比增加1.18%。预计下周继续回升,产量75+万吨,开工90+%。需求端,重纯下游需求保持高位,浮法日熔量16.88万吨,从17万以上的高位略有缩减,光伏11.45万吨日熔稳中有增,下周光伏计划新增投放两条线,产能2400吨。轻碱需求表现疲弱,下游经营状况不佳,成品库存高。纯碱主力合约偏弱运行,主要是供给端扰动减少,供应量回升。短期,夏季检修预期仍在,长期看,期价仍面临下行压力。

光大期货分析指出, 现货市场维持稳定,局部厂家价格松动以促成交。基本面来看,近期供应小幅恢复,本周纯碱行业开工率环比提升1.18个百分点,周度产量环比提升1.33%。需求表现稳中偏弱,中下游采购趋于谨慎,带动现货价格松动。部分下游原料库存偏低的企业存在补库需求。整体来看,短期纯碱基本面暂无明显变化,盘面前期持续下行后到达阶段性低位,多头资金进场带动盘面强势反弹,关注供给端变化是否能与资金形成共振。

正信期货分析指出, 近期供给端回升,上游库存有继续增加预期,不过主要在于轻碱累库,重碱却延续去化。总体看纯碱驱动仍在于供给端,检修季依旧有很多不确定性,若有大装置变动刺激,依旧会刺激到下游有阶段性补货行为。短期纯碱盘面有所企稳,后续的持续性驱动或仍需看到供给端装置变动。

今日期市热点及未来焦点