- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨跌不一,碳酸锂涨超5%,铁矿石、焦炭涨超3%,焦煤、纯碱、工业硅、沪铅涨超2%。跌幅方面,集运指数(欧线)、沪锡、锰硅跌超2%,沪银、20号胶、橡胶跌超1%。

资金流向

截至6月26日15:15,国内期货主力合约资金流入方面,中证1000 2407流入8.73亿,中证500 2407流入8.24亿,沪铜2408流入6.48亿;资金流出方面,沪金2408流出42.89亿,沪深300 2407流出10.47亿,沪银2408流出8.01亿。

成交量与持仓量

截至6月26日15:15,国内期货主力合约成交方面 ,螺纹钢主力成交117.29万手,沪银主力成交116.51万手,豆粕主力成交107.77万手;国内期货主力合约持仓量方面,螺纹钢主力持仓214.99万手,豆粕主力持仓181.42万手,热卷主力持仓102.24万手。

板块指数方面

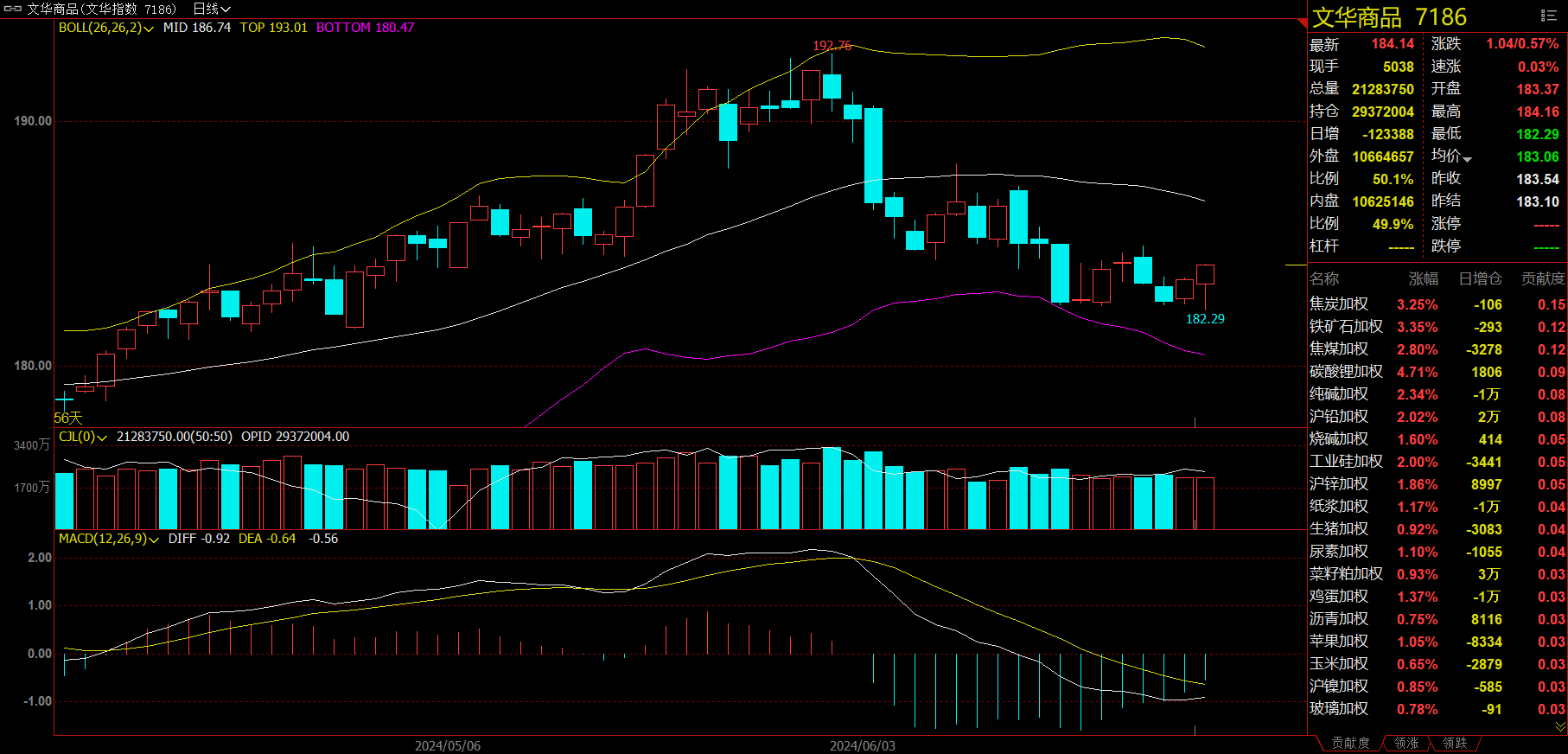

文华商品指数涨0.57%,国内期货主力合约涨跌不一 。

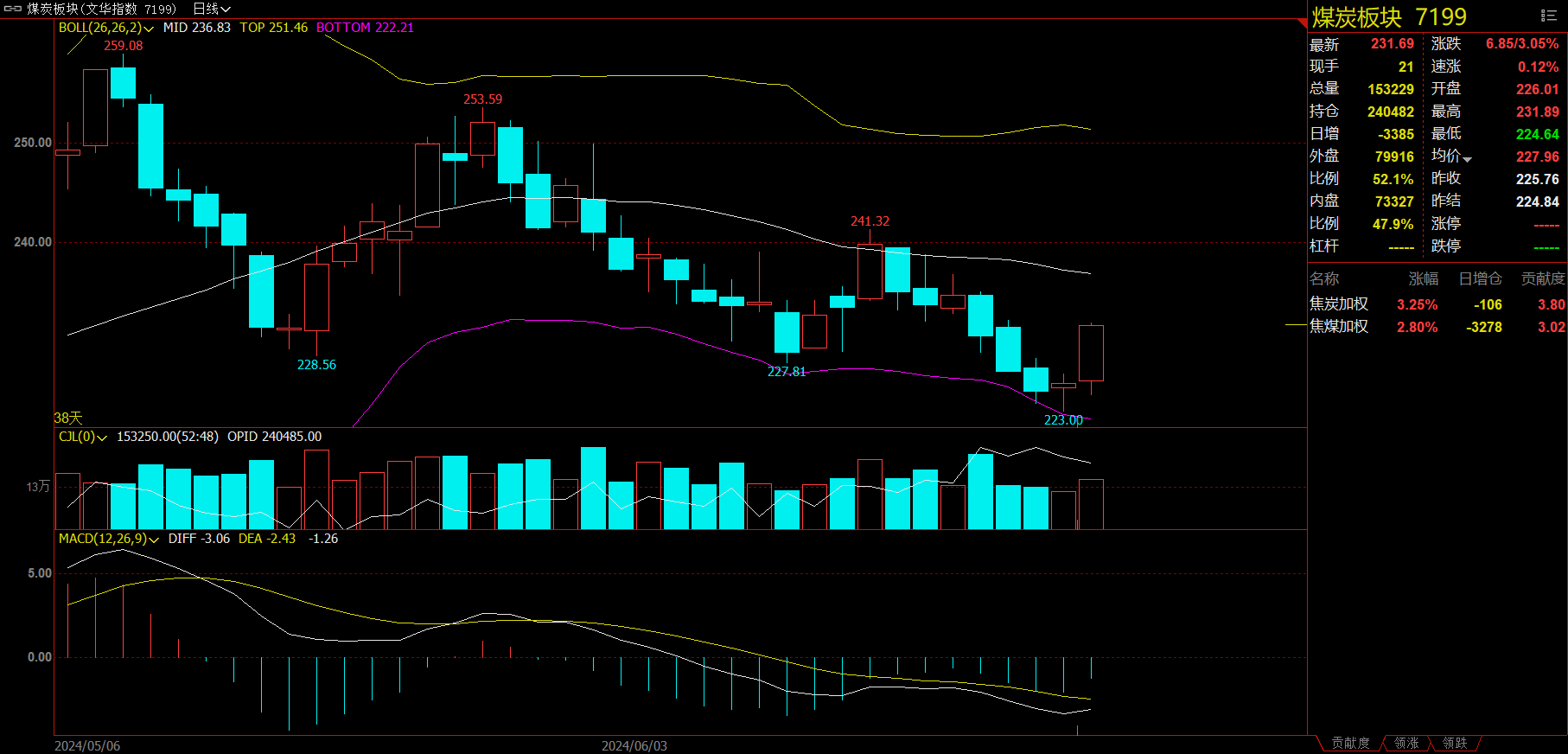

煤炭板块涨3.05%,焦炭加权涨3.25%。

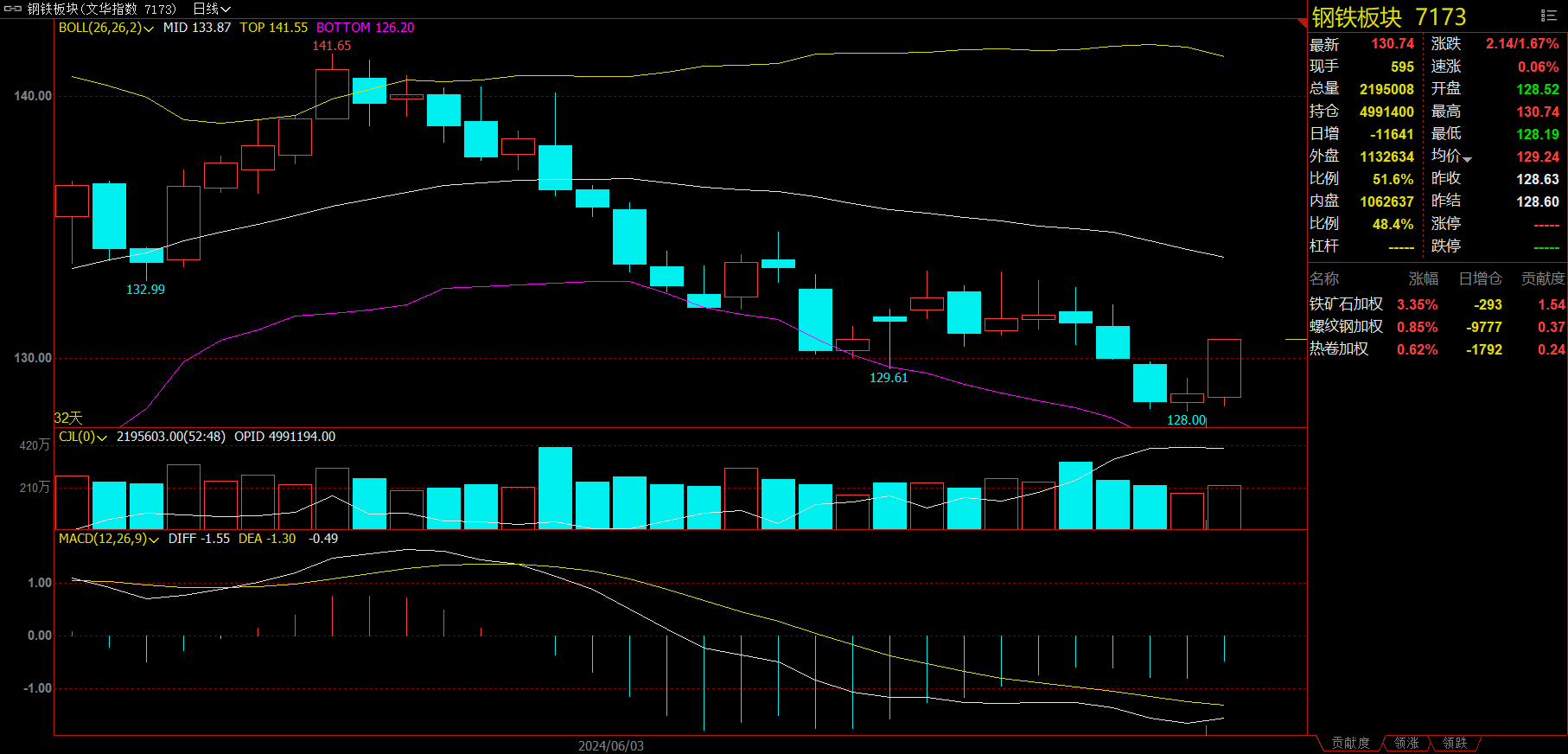

钢铁板块涨1.67%,铁矿石加权涨3.35%。

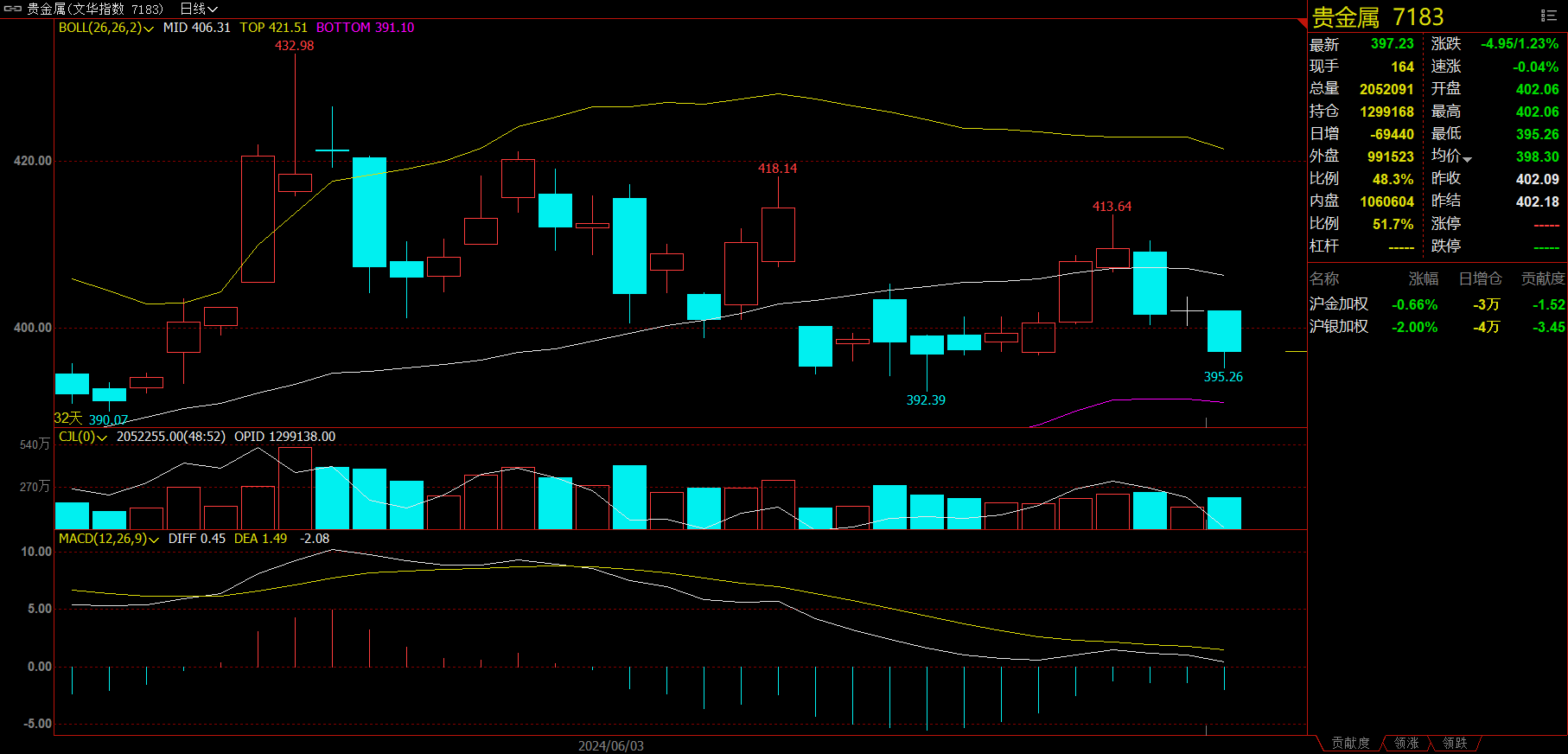

贵金属板块跌1.23%,沪银加权跌2%。

油脂板块涨0.54%,棕榈油加权涨0.79%。

今日热门品种回顾

碳酸锂主力合约:成本支撑叠加大厂检修,碳酸锂价格筑底修复

碳酸锂主力合约暴力反弹,日内收涨5.11%,报收92550元/吨.

新湖期货分析指出,随着锂价绝对价格下跌,多头资金盈亏比上升,资金或基于低估值驱动进行配置。6月25日,志存锂业集团发布公告称下属的两家子公司将于7月分段有序开展夏季检修工作,从对基本面的实质影响而言,此次检修对碳酸锂产量的实际减量有限,但在低估值状态下市场对利多消息较为敏感,今日盘面反弹幅度较大。建议投资者做好仓位管理,短期不建议追空,中期供需确定性过剩格局未改,建议关注反弹沽空机会。

一德期货分析指出,供应看,澳矿价格逐渐回落,CIF报价1100美元/吨,国内盐湖出货旺季产量处于较高水平,利润尚可江西以及四川主产区增产明显,全国碳酸锂6月排产量继续大幅回升;需求方面,6月正极材料排产环比下降。库存方面,周内库存略有增加,盐厂以及下游正极材料厂库存均有增加。当前过剩格局不改,且6月过剩量较大。现货市场,低价市场观望情绪略浓,下游补库动力仍旧不足。过剩格局持续,当前价位多空博弈加剧,下方空间谨慎对待。

国泰君安期货分析指出,碳酸锂期货迎来低位大幅反弹,期现基差由正转负。碳酸锂价格的反弹体现了下方夯实的成本支撑,在当前价格下,外购锂辉石精矿亏损超10000元/吨,外购锂云母精矿亏损约4000元/吨,较大的亏损幅度使得该类锂盐厂商的生产经营活动难以长期为继,潜在减停产的提前到来或使得供增需弱的格局有所改善,同时部分头部锂盐厂开启了例行的夏季检修,供给端有所收紧,在此背景下,碳酸锂价格底部随之形成。另一方面来看,资金的移仓换月导致碳酸锂盘面波动加大,随着2407合约即将进入交割月,空头陆续平仓2407合约,盘面反弹的力度得到了放大。当下时值集中注销期前主力合约换月的关键节点,多空资金流转较为频繁,价格上下波动幅度较大,关注持仓变化。

沪锡主力合约:供需渐入双弱阶段,锡价走势震荡收敛,短期难有确定性方向选择

沪锡主力合约收跌2.11%,报收267200元/吨。

金源期货表示,整体来看,基本面未有新增变量,锡价走势跟随宏观情绪波动。美联储理事鲍曼又放鹰,美元偏强拖累内外锡价。佤邦允许矿端输送约1000-2000金属吨锡精矿后6月23日再度发文强调没有中央开采命令及复工复产通知,禁止任何人偷挖乱采。原料远端担忧依旧存在。目前炼厂陆续进入夏季检修季,供需渐入双弱阶段,锡价走势震荡收敛,短期难有确定性方向选择。

一德期货指出,前期供需缺口预期有所透支,铜价回落,带动锡价回落,但仍在高位区间内。长期来看,供需缺口大的逻辑仍存,供应有扰动,需求预期积极。当前,5月份锡矿进口继续下降,缅甸锡矿仍未有复产消息,佤邦事件影响开始显现;印尼锡锭出口仍受限。需求上,现货转为升水,随着盘面的下滑,下游开始入市备货,但临近行业淡季,终端整体接货意愿有限;光伏、算力增速有所趋缓,半导体等还未进入补库周期。国内库存回落明显,lme库存较为稳定,后续临近季节性检修,库存或继续去化。短期关注资金情绪、库存变化等。锡矿扰动持续,库存回落明显,但需求疲弱限制上方空间,波段操作。

光大期货指出,当前矿端紧缺与半导体需求抬升或将支撑沪锡高位运行。矿端紧缺方面,缅甸矿端供应仍尚未恢复,佤邦禁矿持续,暂无复产消息。进口数据显示,5月国内锡锭进口量环比下滑超10%,同比下滑超80%,矿端问题或将持续发酵。且渐近检修季,冶炼企业或将停产检修,供给扰动仍存。半导体需求方面,半导体全球销售额同比增速仍处于上升趋势,韩国半导体出口持续走高,晶圆厂开工率上行,市场对半导体需求提升存乐观预期。展望后市,沪锡短期或以震荡为主,关注检修预期兑现情况以及锡锭库存表现。

铁矿石主力合约:市场情绪好转,铁矿大幅上行,为何机构仍不看好铁矿后续走势?

铁矿石期货主力合约收涨3.38%,报826元/吨 。

华泰期货认为,供给端,本期全球铁矿发运小幅回落,同期全国到港有所增加,周一铁矿港口库存小增。需求端,铁水产量维持较高水平,但钢厂利润有所下降。整体来看,今年铁矿供需开始由前几年的供应偏紧局面向宽松过度,近期随着建材消费季节性走弱,以及叠加近期全球大宗商品的调整氛围,高价格、高库存、高供应的铁矿开始逐步向下价格调整,预计矿价仍将继续维持弱势运行,且仍有一定下行空间,目标仍然是寻求非主流的边际成本,从而适度压制当下旺盛的非主流铁矿供应,建立新的年度铁矿供需平衡。

正信期货分析指出, 供应方面,最新的全球发运量环比有所回落,同比仍处于近五年高位;近端到港量本期大幅增加,目前处于历年同期最高水平。疏港量略增,港口库存转增,港存压力较大。需求方面,上周铁水日均产量增至239万吨,短期铁水维持高位,铁矿刚需仍有支撑;但随着淡季到来,铁水后期增量空间有限。综合来看,政策暂无新利好,铁矿供应充裕,港口高库存,加之需求逐步进入淡季,铁水有见顶可能,基本面支撑弱化;预计铁矿延续震荡偏弱走势,策略上以反弹做空为主。

今日期市热点及未来焦点