- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨跌互现,沪锡、苯乙烯、集运指数(欧线)、纯碱涨超2%,沪锌、白糖、沪银涨近2%。跌幅方面,红枣、碳酸锂、20号胶、烧碱跌超1%。

资金流向

截至6月28日15:15,国内期货主力合约资金流入方面,沪铜2408流入11.12亿,中证1000 2407流入10.98亿,PTA2409流入6.05亿;资金流出方面,沪金2408流出6.14亿,玻璃2409流出2.8亿,合成橡胶2408流出1.54亿。

成交量与持仓量

截至6月28日15:15,国内期货主力合约成交方面 ,螺纹钢主力成交117.83万手,纯碱主力成交116.5万手,沪银主力成交101.19万手;国内期货主力合约持仓量方面,螺纹钢主力持仓219.37万手,豆粕主力持仓178.1万手,热卷主力持仓102.02万手。

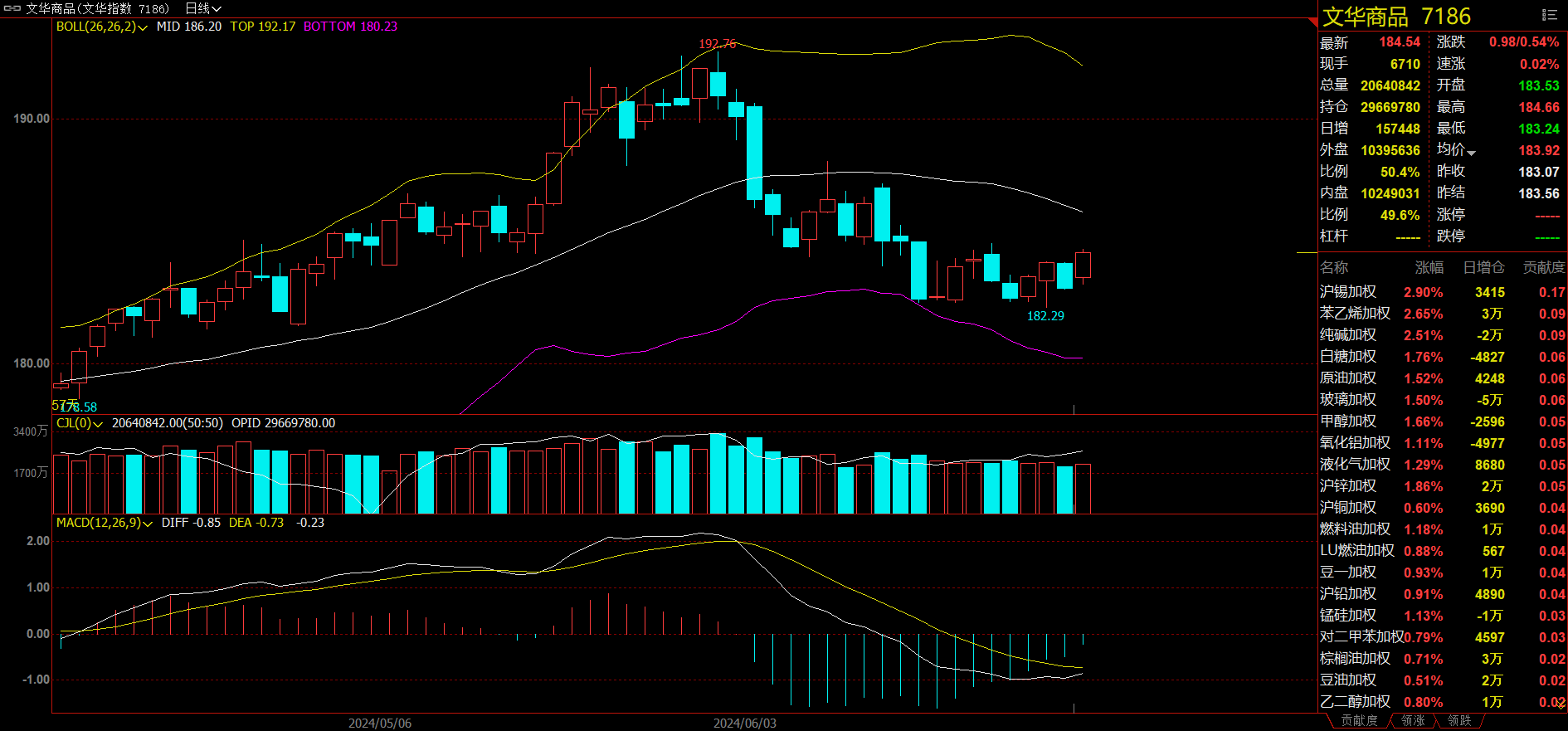

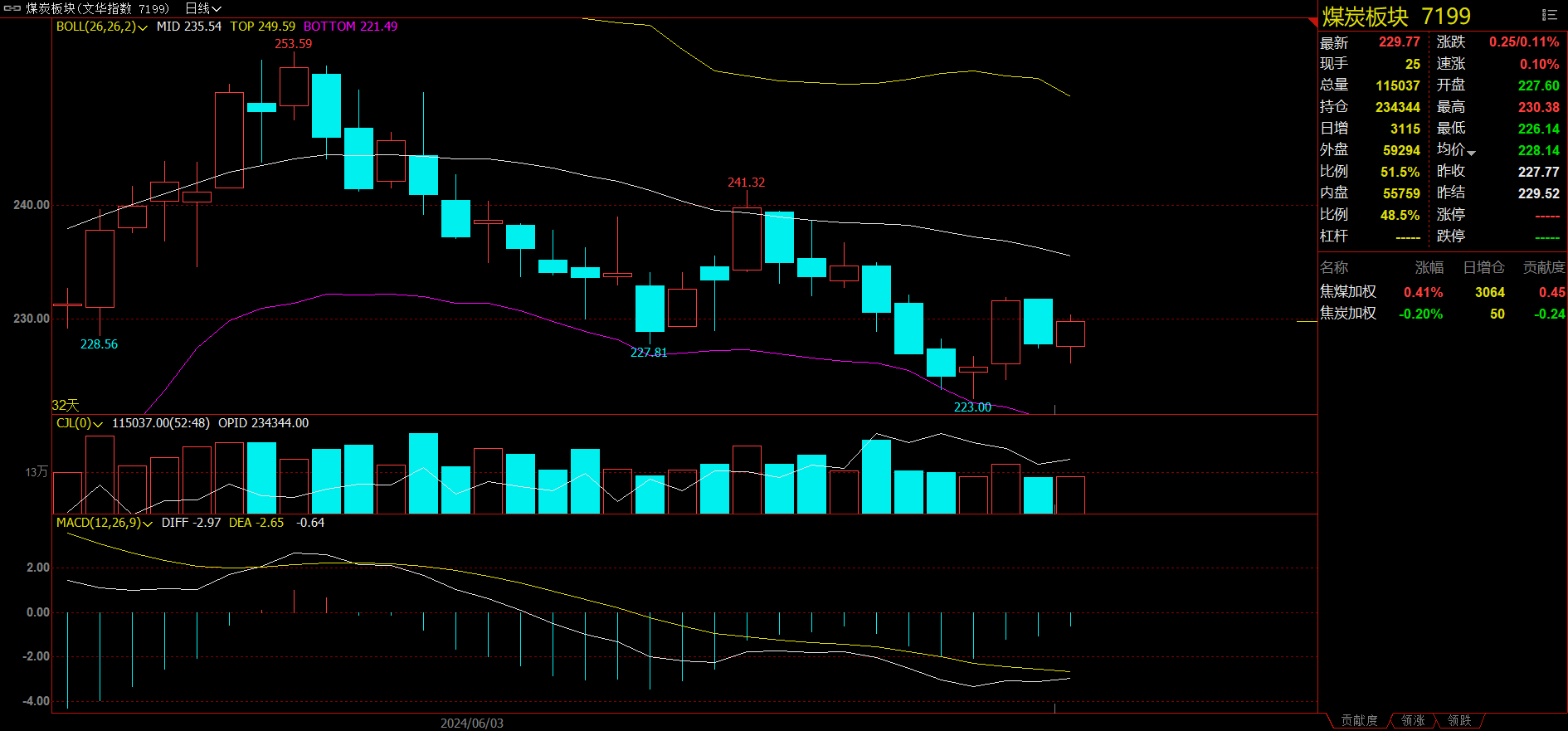

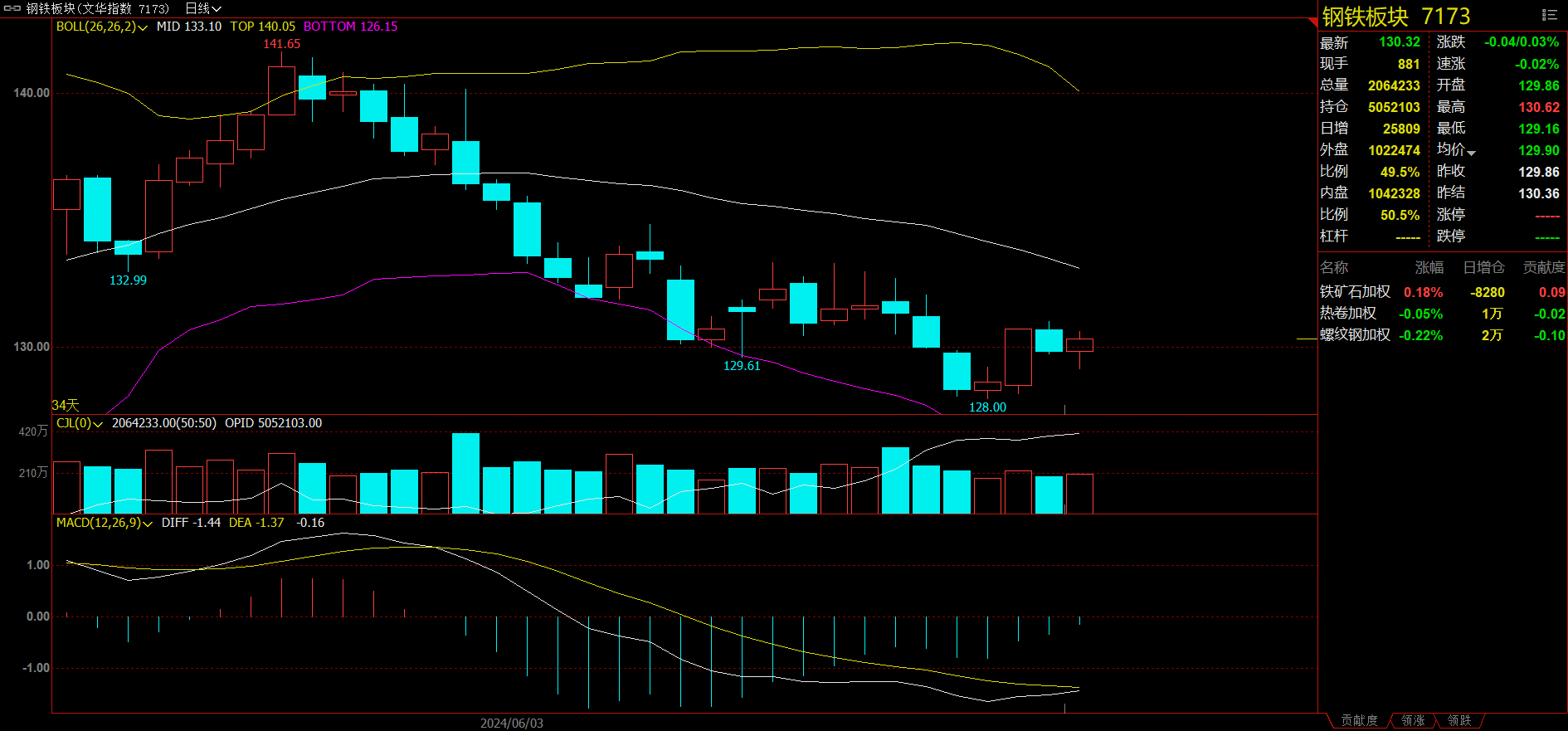

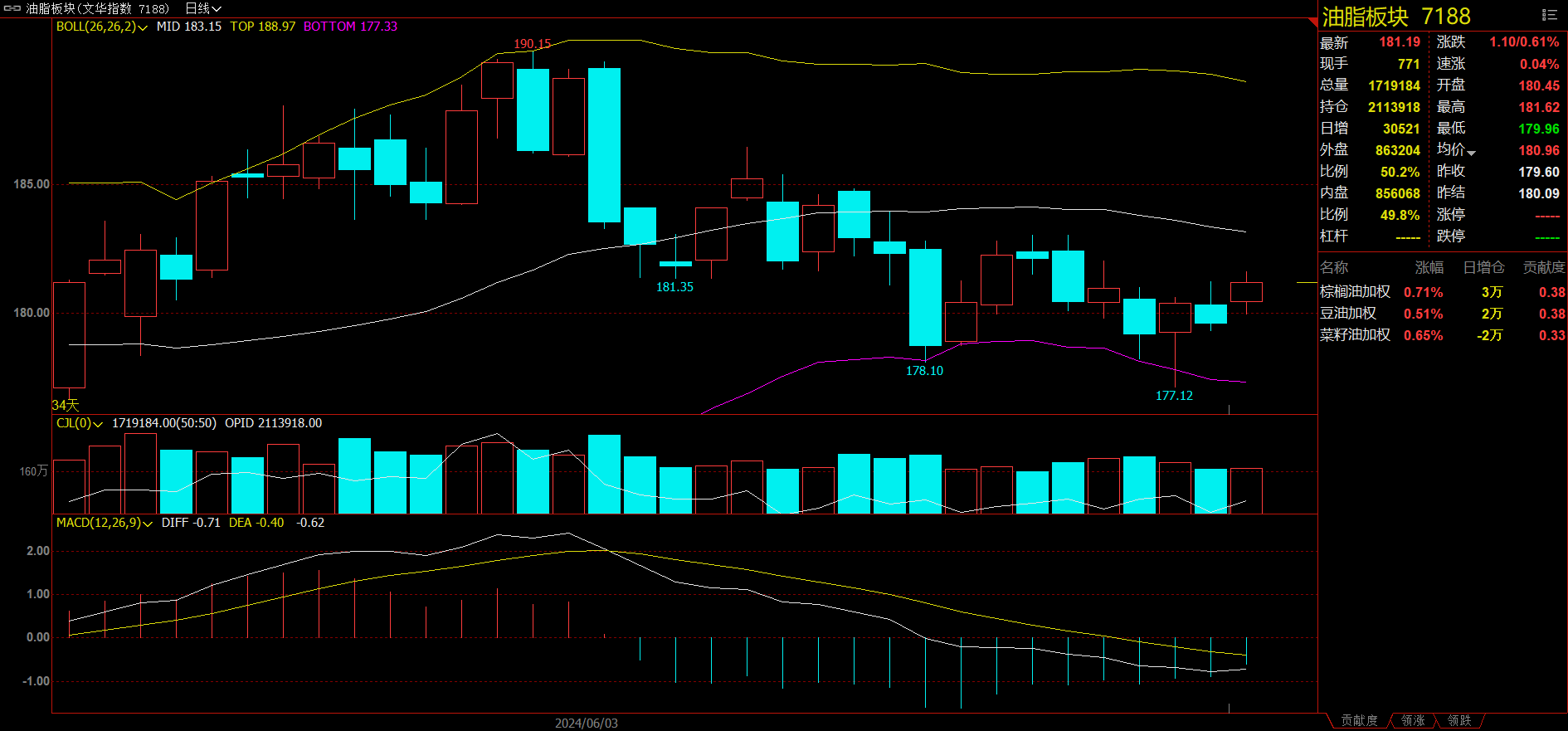

板块指数方面

文华商品指数涨0.54%,国内期货主力合约涨跌互现。

煤炭板块涨0.11%,焦炭加权跌0.20%。

钢铁板块跌0.03%,铁矿石加权涨0.18%。

贵金属板块涨1.43%,沪银加权张1.79%。

油脂板块涨0.61%,棕榈油加权涨0.71%。

今日热门品种回顾

集运指数(欧线)主力合约:运力紧张尚未有效缓解,策略上维持偏多思路对待

集运指数(欧线)主力日内收涨1.89%,报收5226点。

一德期货分析指出,地缘方面,当地时间26日,也门胡塞武装军事发言人叶海亚·萨雷亚称,胡塞武装同伊拉克民兵武装“伊斯兰抵抗组织”采用联合行动的方式,用无人机袭击了以色列海法港的一艘以色列船只--MSC Manzanillo轮,局势不稳定因素进一步延长船司绕航时间,对运价成本构成支撑。现货报价方面,地中海航运下调钻石舱位价格至6130美元/TEU和9440美元/FEU,小柜和大柜分别调降260美元和400美元,或对市场情绪形成压制。由于红海船运服务分流影响,主要转运港口拥堵导致船舶停靠次数减少,但平均交换量增加,进一步增加了码头拥堵,运力紧张尚未有效缓解、加征关税前集中出货与航运旺季带来的需求对08合约驱动依旧较强,策略上维持偏多思路对待。

新湖期货期货分析指出,经过一周的调整,盘面估值已回落至合理水平,与目前TCI运价对应的指数估值接近,预计再度下探的边际效应减弱,整体情绪或存在好转。本周陆续有船司对原有的7月报价有调低,比如MSC、OOCL、HMM,但同样也有调高的,比如前期报价比较低的EMC、中远、HPL。昨日达飞报价来看,在收盘后将7月报价调涨至4774/9134美元,但涨价未持续很久,当天立即将运价水平调整回涨价前状态,目前报价4730/9060美元。除了FAL3航线仍维持423018060美元、4430/8460美元,其他航线大柜运价仍维持在9000美元以上。盘面震荡偏强为主,远月或受到近月合约提振转为震荡偏强,建议前期空单离场,暂时观望。

苯乙烯主力合约:七月纯苯边际转弱及苯乙烯供需双弱,短期苯乙烯震荡为主

苯乙烯主力合约收涨2.72%,报收9472元/吨。

中信建投期货表示,据隆众数据,苯乙烯下游开工成交一般,EPS及ABS开工提升库存增加,PS产量下降库存下降,总库存环比略累积0.1%,为五年同期偏高水平。成本端华东纯苯现货上行明显,亚洲价格略上行,苯乙烯外采原料装置及POSM(总占比约70%)亏损状态。纯苯下游开工增减互现,综合开工略下降;苯乙烯三大下游开工率增减互现,综合开工略提升。三大下游日内窄幅震荡,当前EPS及PS有利润,ABS盈亏平衡。短期苯乙烯震荡为主(估值区间8800元/吨-9300元/吨),综合来看七月纯苯边际转弱及苯乙烯供需双弱,EB-BZ远月仍然800元/吨附近逢高做缩,苯乙烯估值区间操作。

弘业期货分析指出,苯乙烯市场总体仍处涨后区间运行范畴,行情构筑高位运行区间仍是大概率事件,短期继续关注油价运行态势。产业来看前期给予苯乙烯上游原料支撑趋弱,下游弱势弱稳,苯乙烯本身行业开工有所回升,库存不高,行业压力暂时不大,但下游低利阻碍高价原料接受度,下游开工提振不足,请投资者继续关注油价表现。

沪锡主力合约:中长期锡价能否继续上行的核心是需求好转能否预期兑现

沪锡期货主力合约收涨2.92%,报274340元/吨 。

光大期货认为,现实端依然为缅甸矿供应未恢复加之印尼出口未恢复,但以上的供应矛盾目前已经驱动锡价较久,中长期锡能否继续上行的核心是锡的需求好转能否预期兑现,但短期基本面来看,预计锡以震荡为主,供需矛盾不够剧烈。

金源期货分析指出, 贸易商报变化有限,其中小牌品牌锡锭对07合约报平水,交割品牌对沪锡2407合约平水-升水500元吨,云锡品牌对2407合约升水600-800元/吨,进口锡现货暂无报价。整体来看,内外锡价均延续震荡收敛的态势,短期缺乏更多驱动因素,等待美国PCE数据指引。中长期看,供应端存扰动,需求端预期向好,维持低配判断。

今日期市热点及未来焦点