- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约大多数上涨,集运欧线涨近5%,菜油、纯碱涨超3%,棕榈油、LU燃油、BR橡胶、20号胶、豆油、氧化铝涨超2%,豆二、焦煤、SC原油、玻璃涨近2%。跌幅方面,短纤跌0.34%。

资金流向

截至7月2日15:15,国内期货主力合约资金流入方面,棕榈油2409流入9.95亿,铁矿石2409流入3.13亿,碳酸锂2411流入2.68亿;资金流出方面,中证500 2407流出9.16亿,中证1000 2407流出8.45亿,沪深300 2407流出7.92亿。

成交量与持仓量

截至7月2日15:15,国内期货主力合约成交方面 ,纯碱主力成交175.53万手,豆粕主力成交144.05万手,螺纹主力成交126.20万手;国内期货主力合约持仓量方面,螺纹钢主力持仓220.73万手,豆粕主力持仓182.64万手,菜粕主力持仓102.14万手。

板块指数方面

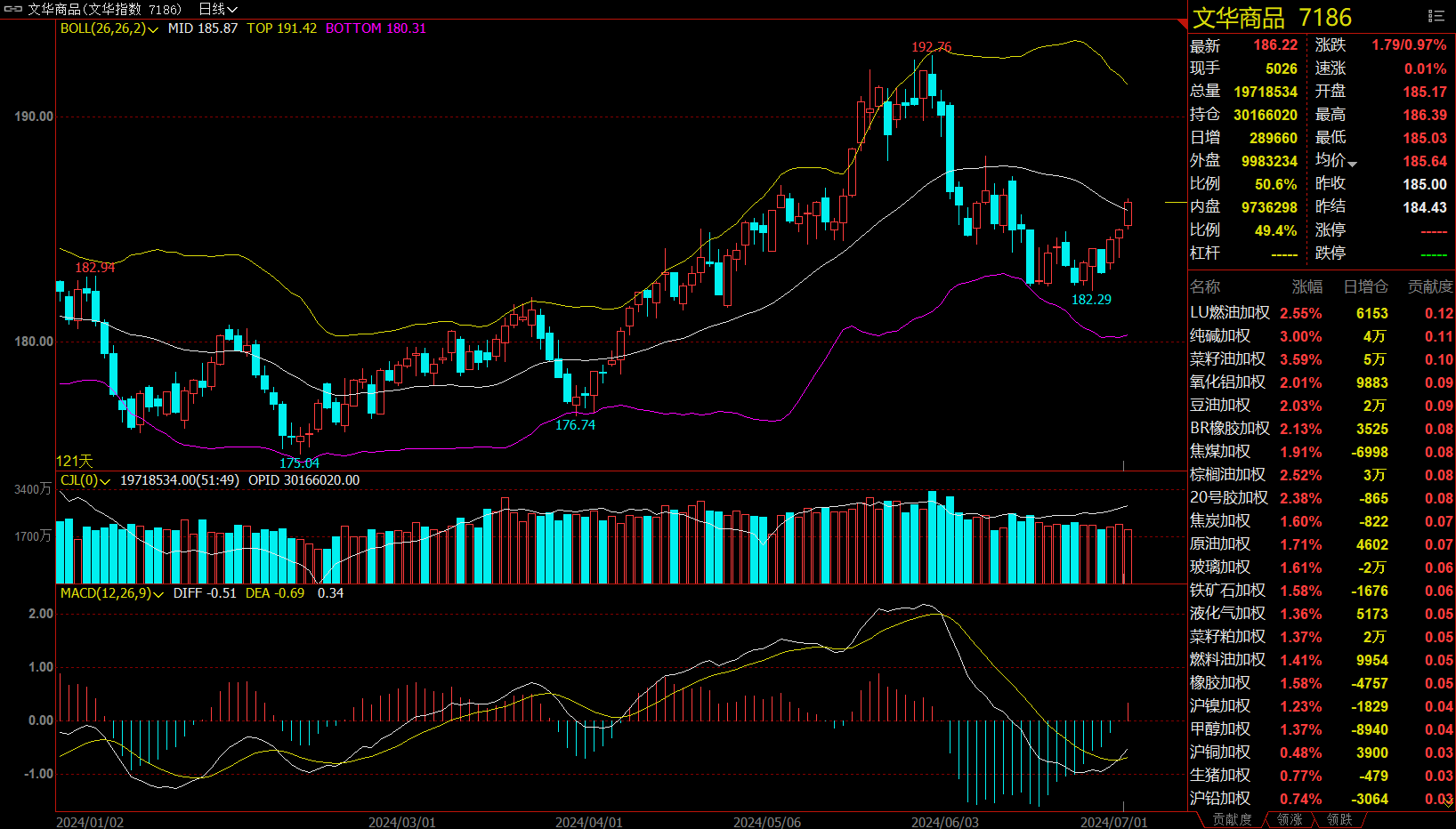

文华商品指数涨0.97%,国内期货主力合约大多数上涨。

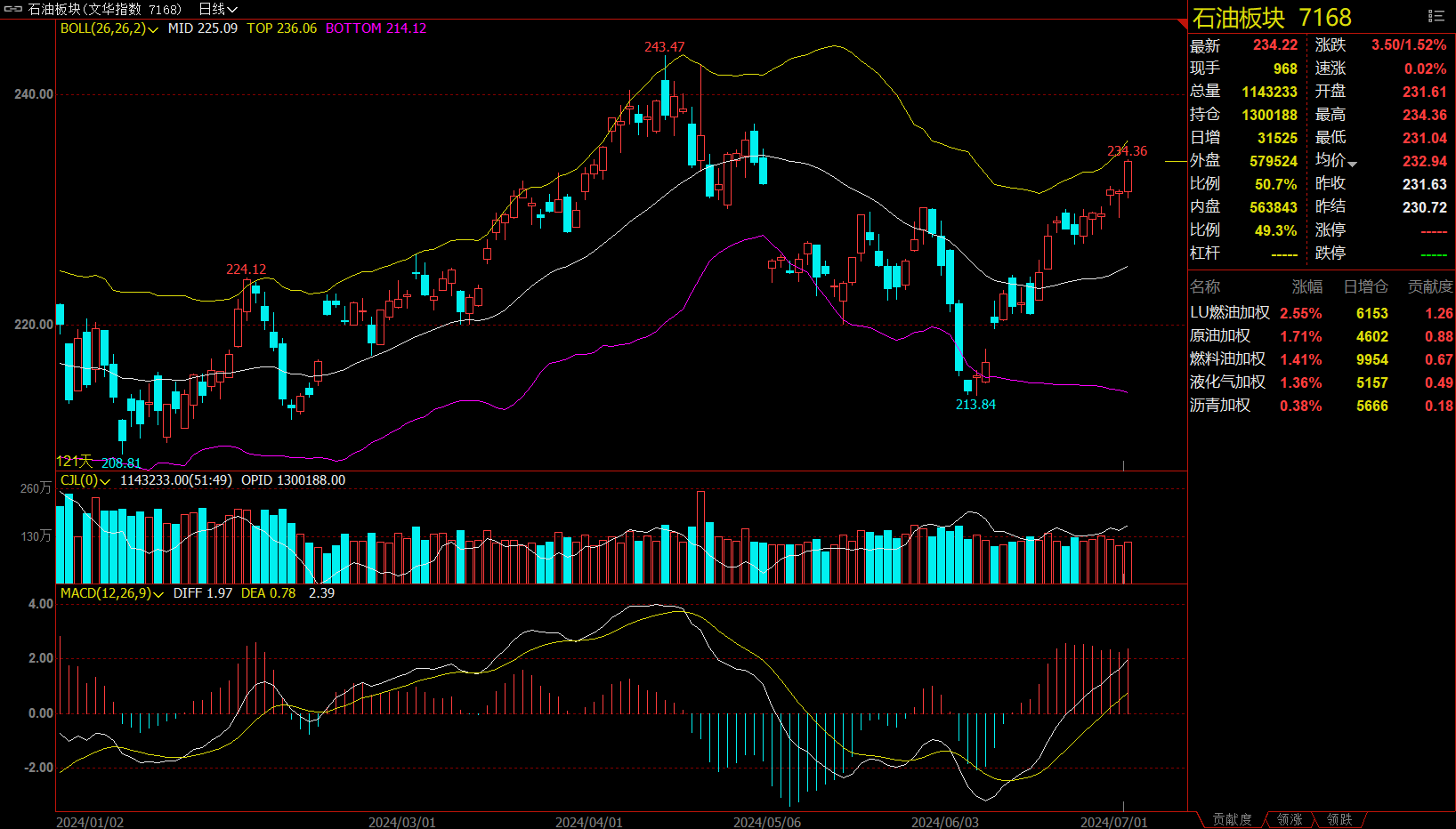

石油板块涨1.52%,LU燃油加权涨2.55%。

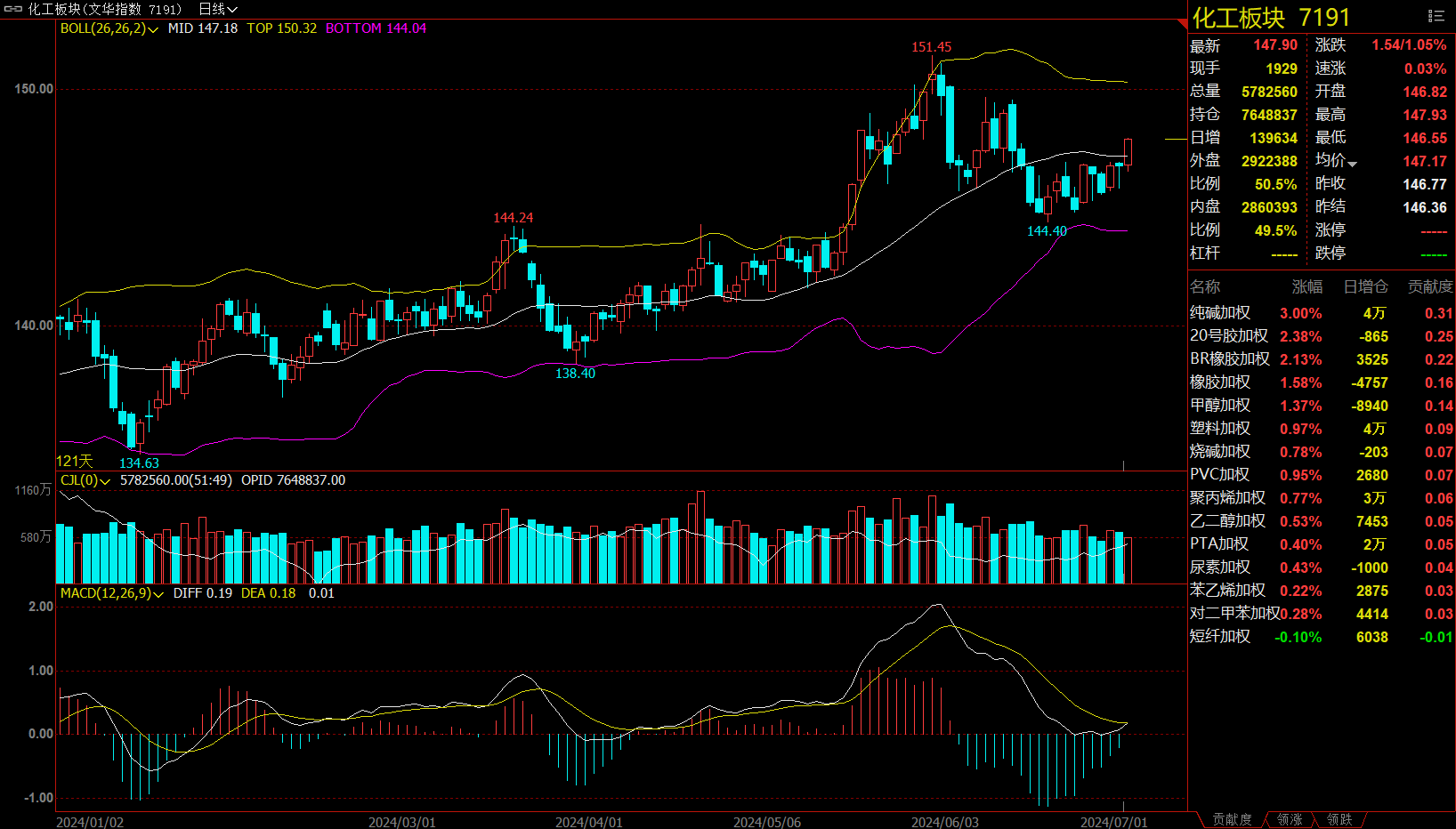

化工板块涨1.05%,纯碱加权涨3%。

煤炭板块涨1.73%,焦煤加权涨1.91%。

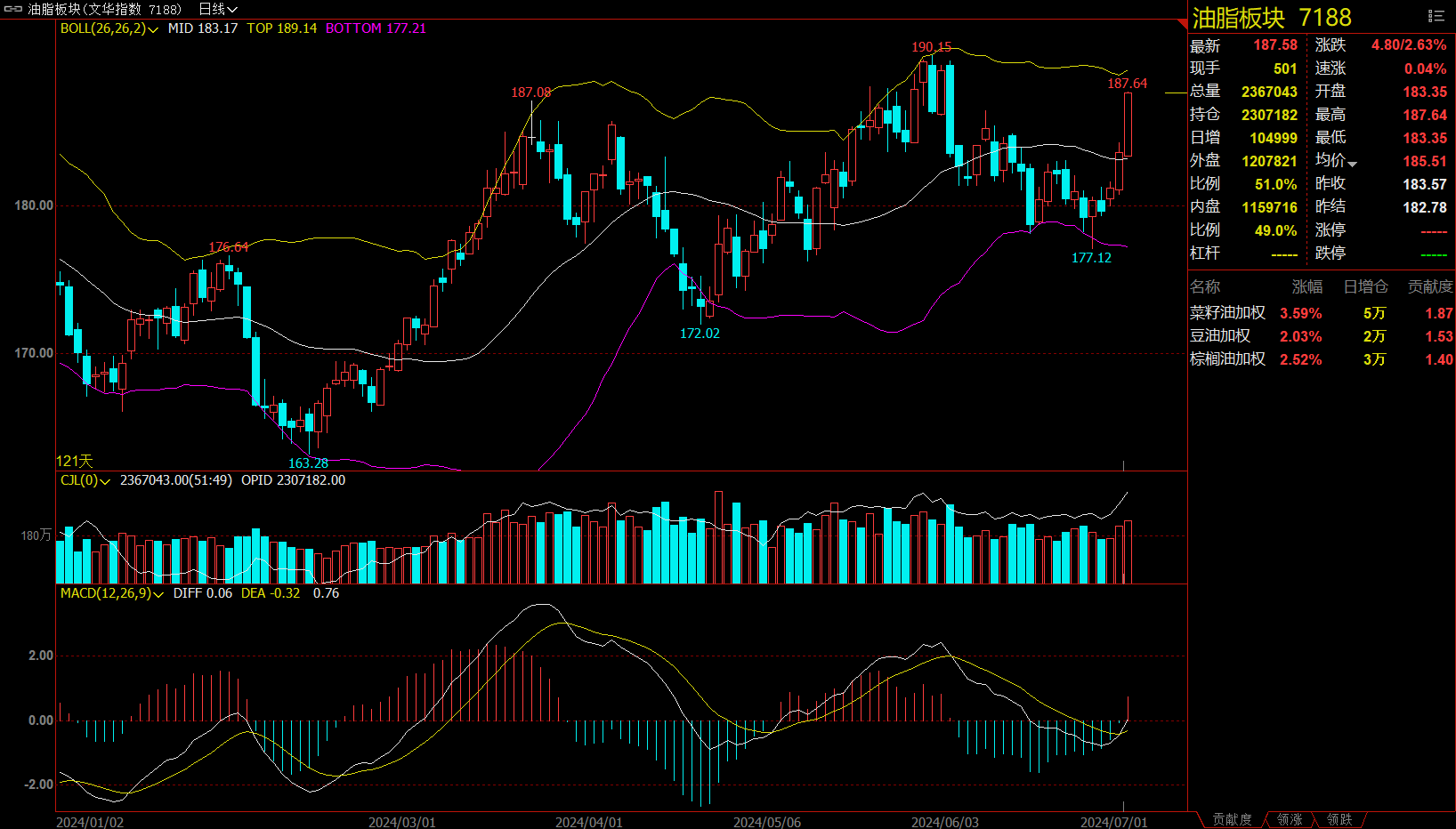

油脂板块涨2.63%,菜油加权涨3.59%。

今日热门品种回顾

集运欧线主力合约:整体基本面仍为偏强状态,近月合约建议不要参与空单

集运欧线主力日内收涨4.96%,报收5575点。

光大期货分析指出,从市场情况看,SCFIS报价超预期上行,港口工人罢工运动或将扩大,叠加地缘冲突或有升级,推动欧线集运盘面偏强运行。值得注意的是,德法6月制造业PMI数据均低于荣枯线50,欧元区经济表现较弱,需警惕圣诞备货不及预期对盘面造成的扰动,谨慎追高。展望后市,欧线集运短期能否延续走强,主要关注以下三个方面:一是关注主要船司前期提涨落地情况;二是关注欧洲工人罢工运动对港口运行效率的实际影响;三是关注旺季需求落地表现。

新湖期货分析指出,目前几乎所有船司均将大柜运价调整至9000美元以上,船可的运价中枢靠拢,或代表着涨价策略的落地性较强。对应TCI运价指数来看,或要继续观察8500美元/FEU的运价落地,若TCI指数涨超8500美元/FEU,则代表大部分货代已经接受高运价水平,旺季因素的推动下,运价的推涨将带来指数的进一步上调。TCI运价指数继续上调,昨日最新更新的运价为5132/8405美元,对应的SCFIS指数估值在5500点以上。7-8月处于旺季阶段,货量或对当前运价形成支撑,因此整体基本面仍为偏强状态,近月合约建议不要参与空单。

纯碱主力合约:预计短期纯碱宽幅运行

纯碱主力合约收涨3.45%,报收2188元/吨。

混沌天成期货表示,国内纯碱市场走势一般,价格阴跌。个别企业检修或设备不正常,产量及开工下降。企业库存增加趋势,个别企业增加明显。下游需求按需为主,低价成交增加,投机需求少。月底或月初,企业接单中,有企业反馈订单有所提振。纯碱周产处于历史较高位,供需刚性过剩,中长期偏空。本周部分碱厂检修复产不及预期,产量有所下降,市场成交价格逐步下降。当前纯碱市场充斥着各种谣言,市场情绪化比较严重,基本面数据相对市场走势基本处于失效状态,建议尝试技术面判断,谨慎操作。

山金期货分析指出,纯碱厂家库存连续4周累库,当前库存抬升至历史同期偏高水平。短期纯碱基本面边际转弱,但消息面地产政策利好会有阶段性反弹的可能性,预计短期纯碱宽幅运行。

棕榈油主力合约:棕榈油仍有支撑,延续偏强走势

棕榈油主力合约收跌2.75%,报7994元/吨 。

微商期货认为,印尼贸易部将7月毛棕榈油参考价定为每吨800.75美元,高于6月的778.82美元,相应7月毛棕榈油出口关税和专项税整体相较于6月份增加27美元/吨,且目前印尼和马来的毛棕油价差增至67美元/吨,马棕相较于印尼的出口竞争力提高,马棕的出口预期增长,对棕榈油价格仍存较强支撑。目前美豆和加菜籽进入生长阶段,面积已经尘埃落定,焦点转向产区的天气与生长指标,天气溢价逐渐增加,棕榈油后市或偏强震荡。

正信期货分析指出,总体来说,豆系市场聚焦产区天气情况,7—8月仍有交易预期;马棕累库时间和程度的不确定性引发市场担忧;买船进度略慢限制国内下半年棕榈油增库幅度;整体来看,棕榈油仍有支撑,延续偏强走势;涨幅受豆菜油供应充足制约。

今日期市热点及未来焦点