- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

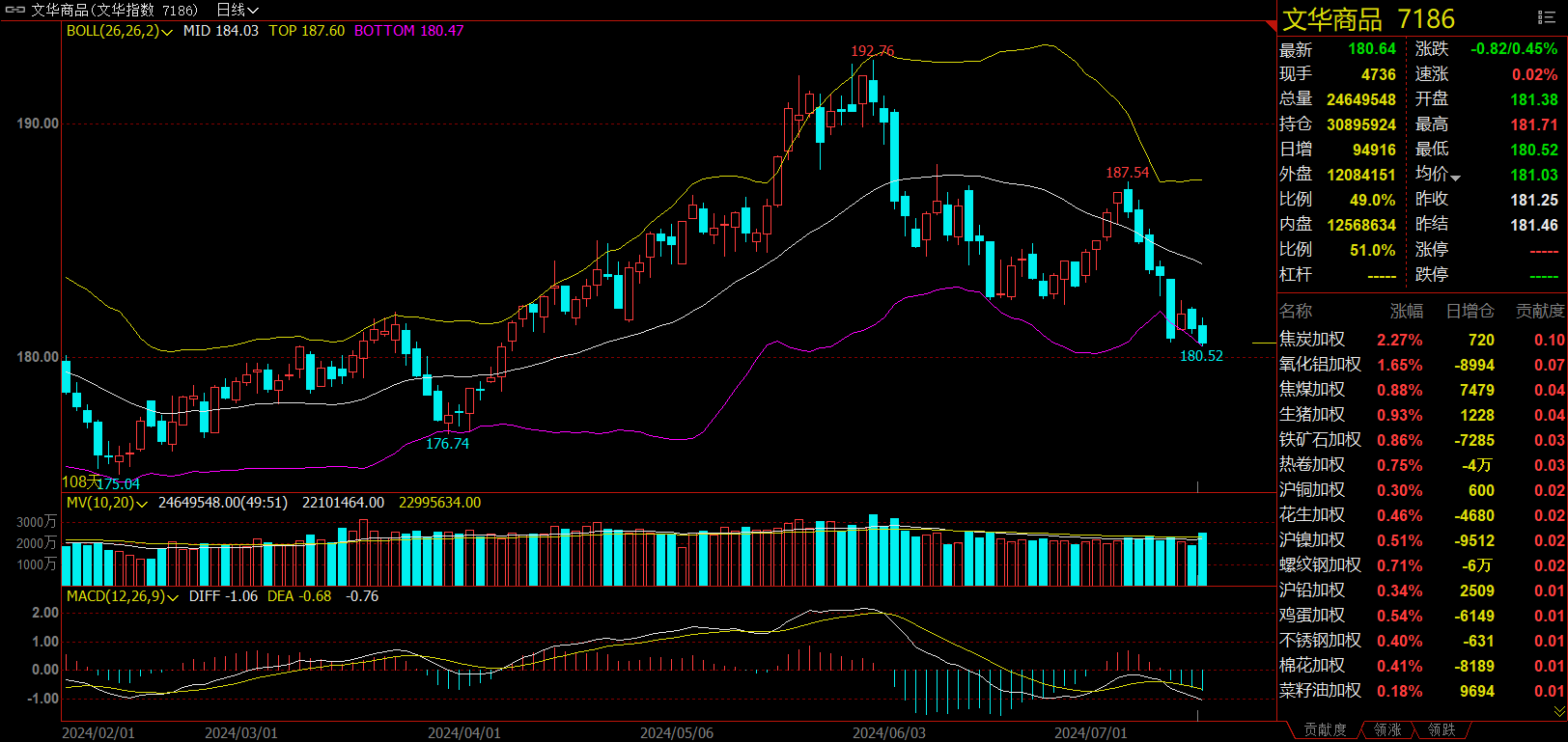

午盘收盘,国内期货主力合约跌多涨少。碳酸锂跌超4%,工业硅、菜粕跌超3%,豆粕、沪银跌超2%;涨幅方面,集运指数、生猪、焦炭、氧化铝涨超2%,鸡蛋、铁矿石涨超1%。

资金流向

截至7月15日15:15,国内期货主力合约资金流入方面,沪金2410流入7.66亿,玻璃2409流入2.99亿,焦煤2409流入2.61亿;资金流出方面,中证500 2407流出10.03亿,中证1000 2407流出9.94亿,沪深300 2407流出8.21亿。

成交量与持仓量

截至7月15日15:15,国内期货主力合约成交方面 ,纯碱主力成交202.48万手,螺纹钢主力成交189.36万手,菜粕主力成交147.76万手;国内期货主力合约持仓量方面,螺纹钢主力持仓210.05万手,豆粕主力持仓155.41万手,热卷主力持仓107万手。

板块指数方面

文华商品指数跌0.45%,国内期货主力合约跌多涨少 。

饲料板块跌1.95%,菜籽粕加权跌2.82%。

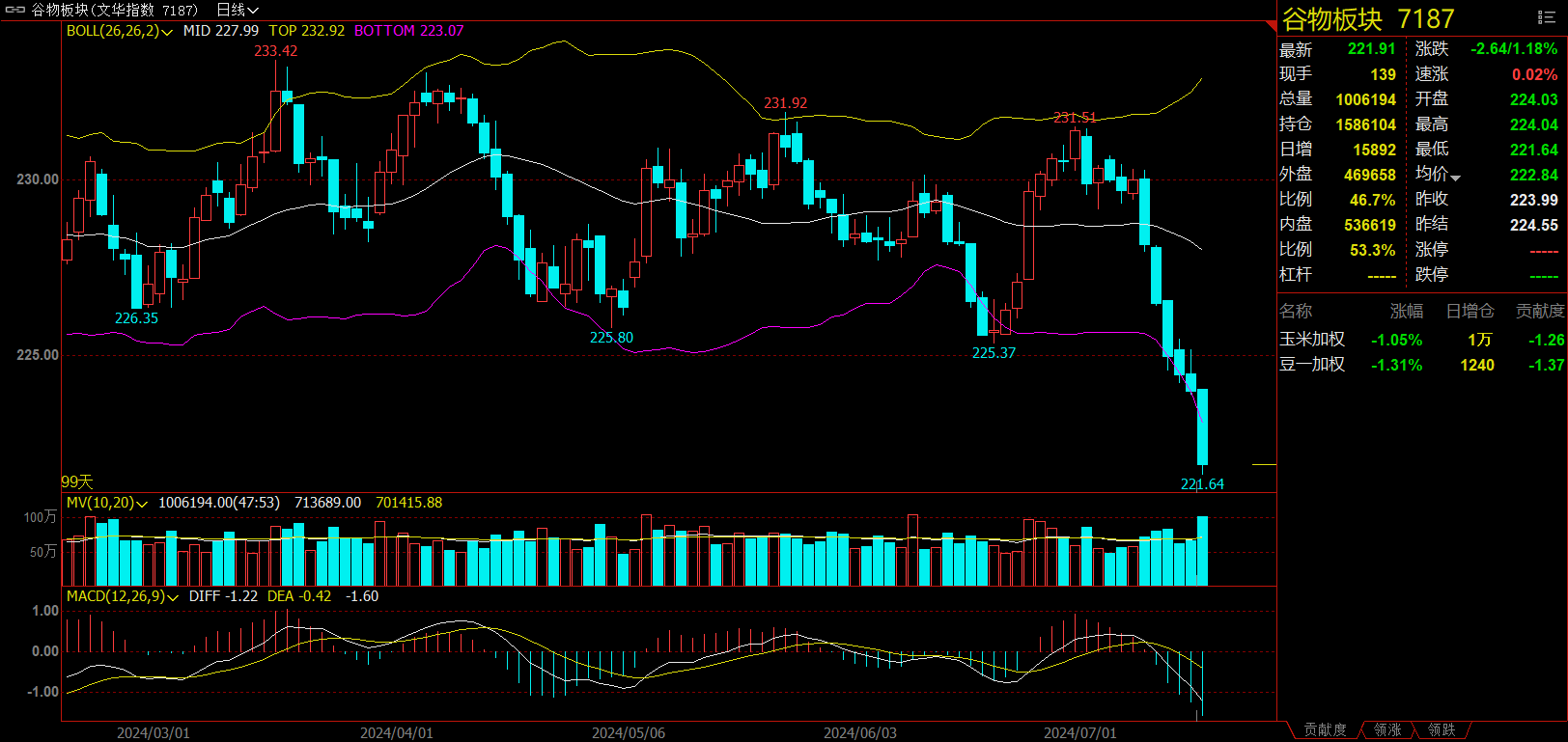

谷物板块跌1.18%,豆一加权跌1.31%。

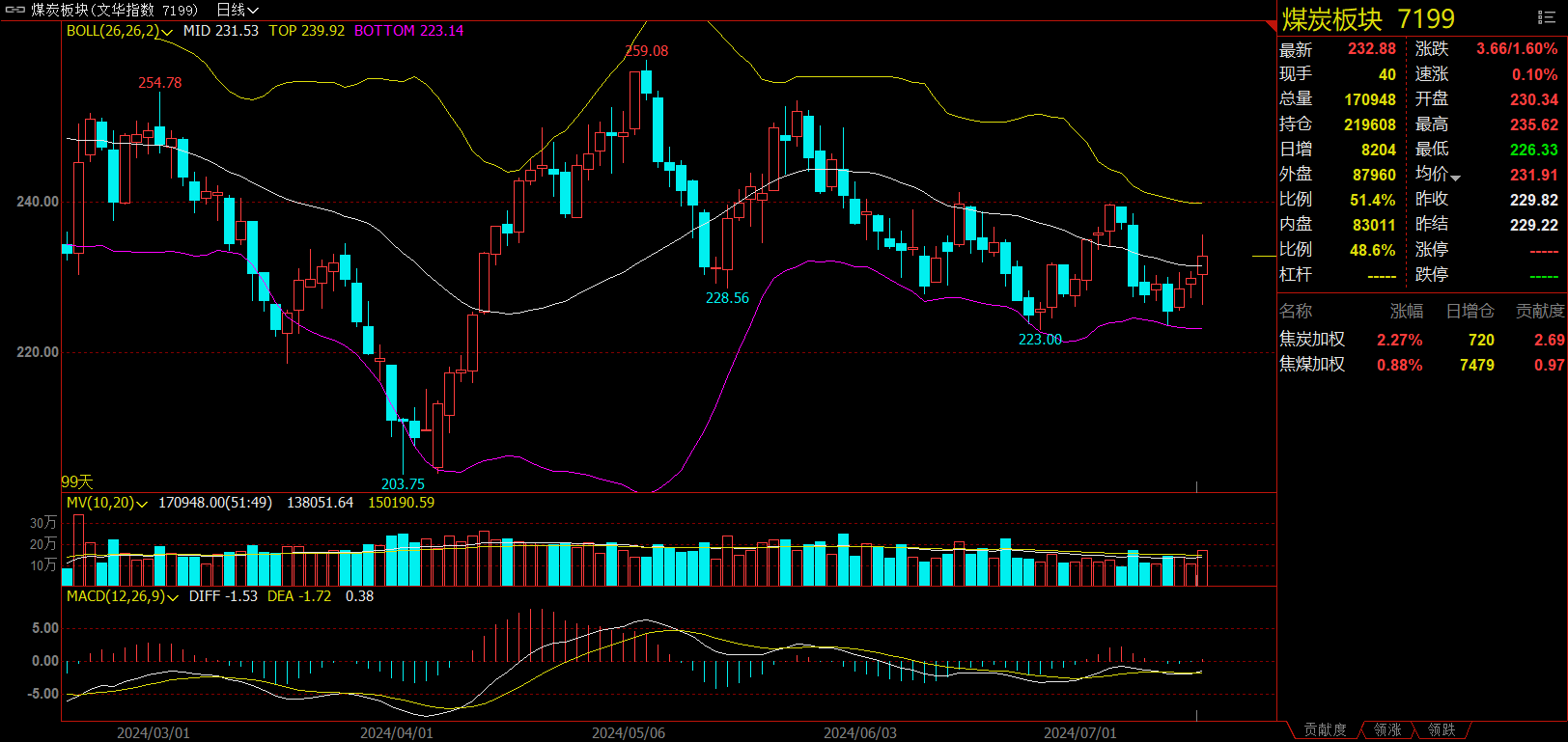

煤炭板块涨1.60%,焦炭加权涨2.27%。

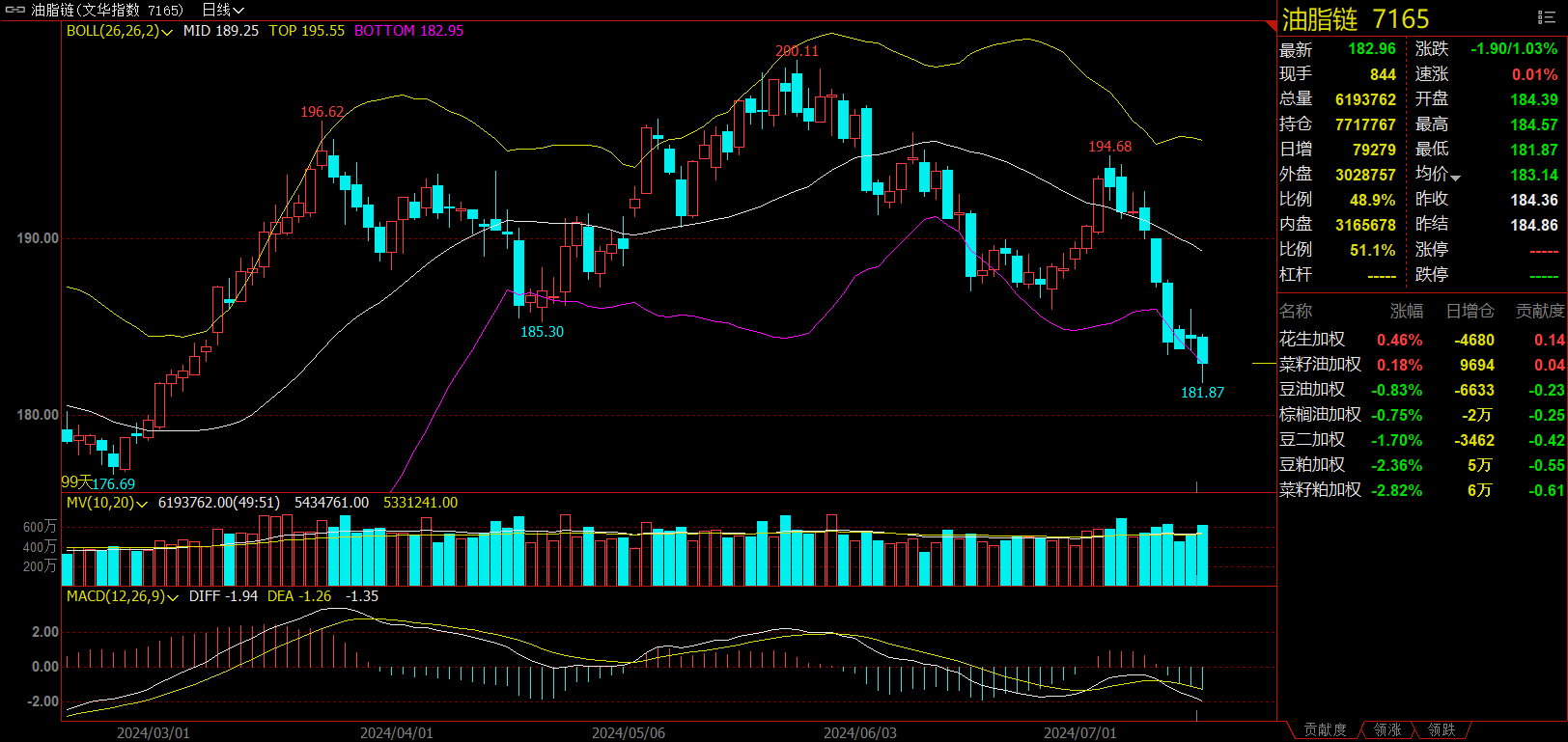

油脂链跌1.03%,菜粕加权跌2.82%。

今日热门品种回顾

碳酸锂主力合约:盐湖生产旺季,产量有上升预期

碳酸锂主力合约收跌4.04%,报收87950元/吨。

西南期货表示,基本面来看,目前盐厂成本倒挂,周供应量有所下降,主要表现在锂云母制锂产量有所下滑,进口货源陆续到岗补充增量,对国内市场有一定冲击,消费方面下游需求较为平淡,前驱体订单较弱,目前多刚需采购为主,目前锂价触及成本线,但供需过剩格局下,预计碳酸锂短期偏弱运行。

中财期货分析指出,供给方面,矿石端受制于压力负荷回落,盐湖生产旺季,产量有上升预期,阿根廷盐湖和澳矿最早四季度放量。需求方面,正极材料7月份排产环比小幅增加,磷酸铁锂和三元材料排产分化,一跌一涨,新能源汽车销售处于淡季,需求放量困难。供需面整体偏宽松,后市预计偏弱。

银河期货分析指出, 需求端,动力和储能7月双双进入淡季,终端锂电池排产下滑,但正极材料排产分化。其中磷酸铁锂环比下降,三元环比增加。然而正极厂客供比例较高,现货采购热情不足,多持观望态度。供应端锂辉石和盐湖增量弥补云母和回收减量,7月碳酸锂产量环比基本持平。智利出口至中国碳酸锂6月环比继续下降,意味着中国6-7月碳酸锂进口量减少,国内供应也会随之略降。现货方面,虽然锂盐厂在近期维持较强的挺价心态,但锂矿价格下跌给出冶炼厂喘息空间,随着冶炼厂库存增加,出货压力越来越重。近期盘面走势依然偏弱,有测试去年低点的可能,仍建议保持反弹抛空的思路。

豆粕主力合约:全球大豆过剩,国内豆粕已经面临胀库

豆粕主力合约收跌2.60%,报收3105元/吨。

东吴期货认为,上周六usda公布了7月供需报告,报告结果基本如市场此前预期,因种植面积下调,今年美豆产量和期末库存也小幅下调,报告中性偏多。预计对近期美豆和粕类走势有一定支撑,但由于目前国内豆粕已经面临胀库,所以反弹空间有限,后市仍将回落,可择机逢高做空。

国泰君安期货表示,盘面转弱、不确定性增加,避险观望。市场新变化,盘面转向弱势:1)7月8日飓风“贝丽尔”影响,美豆转向天气良好交易。2)美豆可能部分转向贸易担忧,连豆粕未交易。3)气温预报变化:7月10日前预报7月中下旬美豆主产区气温偏高、7月11日~14日预报转变为“气温偏低”,炎热天气担忧下降。上述新变化导致美豆变盘下跌,连豆粕跟跌、资金面转空。周末特朗普遇袭事件,连豆粕市场如何交易,有待观察。基于此,继续观望、等待美豆及连豆粕盘面企稳,注意规避风险。

正信期货认为,总的来说,USDA报告偏中性,而未来美豆产区天气转差,美豆盘面大概率低位企稳;巴西大豆升贴水不断上涨,进口大豆成本增加将支撑国内豆粕盘面;不过国内油厂大豆及豆粕库存高企且仍在累库,多空交织下,国内豆粕或维持低位震荡。

银河期货指出,总体看,美豆丰收,全球大豆过剩,美豆跌势未改,国内豆粕仍然呈弱势。由于目前不论是美豆还是国内豆粕都跌幅比较大,操作上等待反弹后逢高抛空,杀跌需谨慎。

焦炭主力合约:焦炭刚需支撑较强,焦企出货顺畅

焦炭主力合约收涨2.30%,报收2290元/吨。

国投安信期货分析指出,焦炭现货仍保持第一轮提涨后价格,期价情绪继续小幅反弹。需求端,铁水产量小幅下滑到仍保持较高位,炉料刚需尚存;不过钢材累库压力累增,负反馈预期仍有待缓解。供应端,焦化利润回升后,开工持续小幅增加,但产端库存压力仍不明显。整体来看,焦炭现货供需仍偏平衡,在黑色中库存最低且结构健康。成本端弱稳,终端需求预期有所弱化,钢厂利润欠佳仍制约上方空间,预计焦炭现货提涨暂时还将搁置,盘面接近平水,近期关注政策端是否有变化,短期震荡盘整为主。

国信期货认为,目前焦企仍保有小幅利润,积极开工,钢联数据显示本周焦企开工率以及焦炭日均产量环比均有小幅增加。需求端,长流程钢厂出现小幅亏损,但短期来看主动减产驱动不足,本周钢联数据显示样本钢厂铁水产量环比小幅下降1.03万吨。焦炭总库存继续去化,钢炼数据显示焦炭库存周环比下降21.6万吨,供需偏紧平衡,焦钢博弈,盘面宽幅震荡,建议短线操作。

正信期货指出,焦炭方面,焦企仍有小幅盈利,保持高开工生产节奏。需求方面,上周钢厂减产、铁水略降,目前尚在高位,焦炭刚需支撑较强,焦企出货顺畅,厂内库存低位运行。投机方面,钢材价格下跌,市场悲观情绪有所加重,贸易商出货意愿增强,投机情绪减弱。焦煤方面,煤矿多维持正常开工,但因重要会议影响,上周供应端有所收缩;蒙煤因蒙古正值那达慕大会,7.11-7.15三大口岸闭关5天。需求方面,近期钢材价格下跌,市场多持谨慎观望心态,下游按需采购为主,煤矿签单一般,线上竞拍情绪有所降温。综合来看,淡季终端需求走弱,铁水有见顶可能;而焦煤供应回升预期较强,双焦基本面支撑不足,反弹仍将承压。策略上以反弹做空为主。

今日期市热点及未来焦点