- 小

- 中

- 大

- 超大

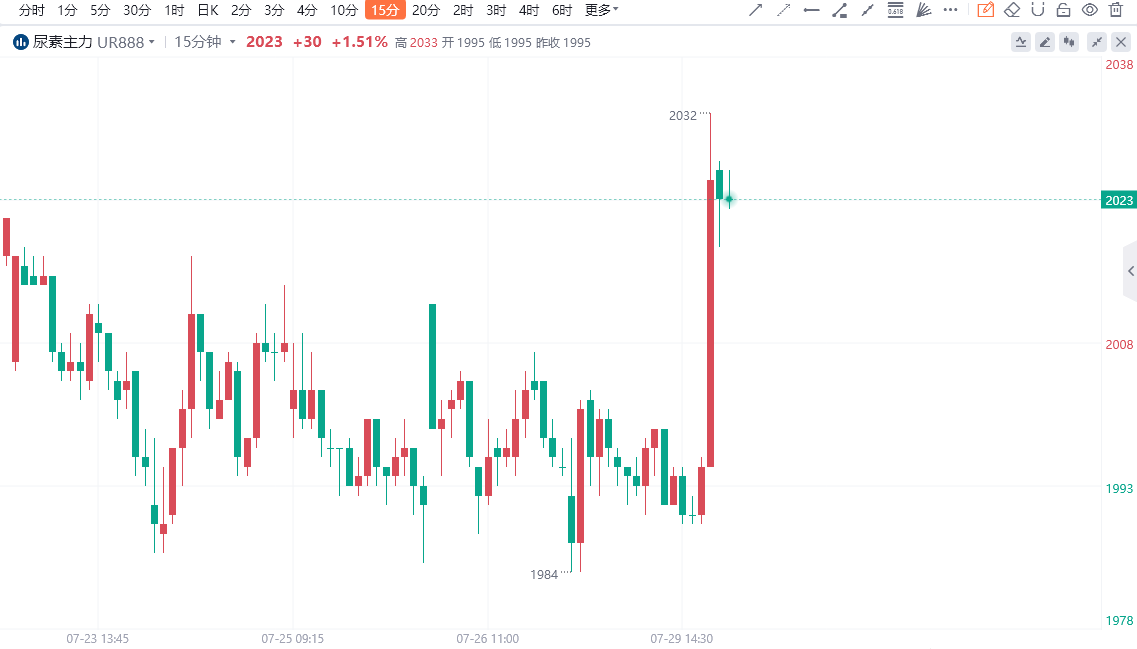

今日尿素主力合约早盘拉升,截至发稿,期价涨1.51%,报2023元/吨。

光大期货认为,基本面来看,近期尿素供应量小幅下降,日产昨日降至17.54万吨,供应压力进一步提升的预期暂时落空,但当前尿素日产水平仍处于同比高位。需求端整体偏弱,农业需求追肥基本收尾,且8月处于季节性淡季,工业下游多以刚需采购为主,支撑力度有限。局部低端价格成交有所好转,尿素厂家待发订单尚有支撑。整体来看,短期尿素基本面支撑力度不足,预计期货价格宽幅波动为主,关注尿素现货成交情况。

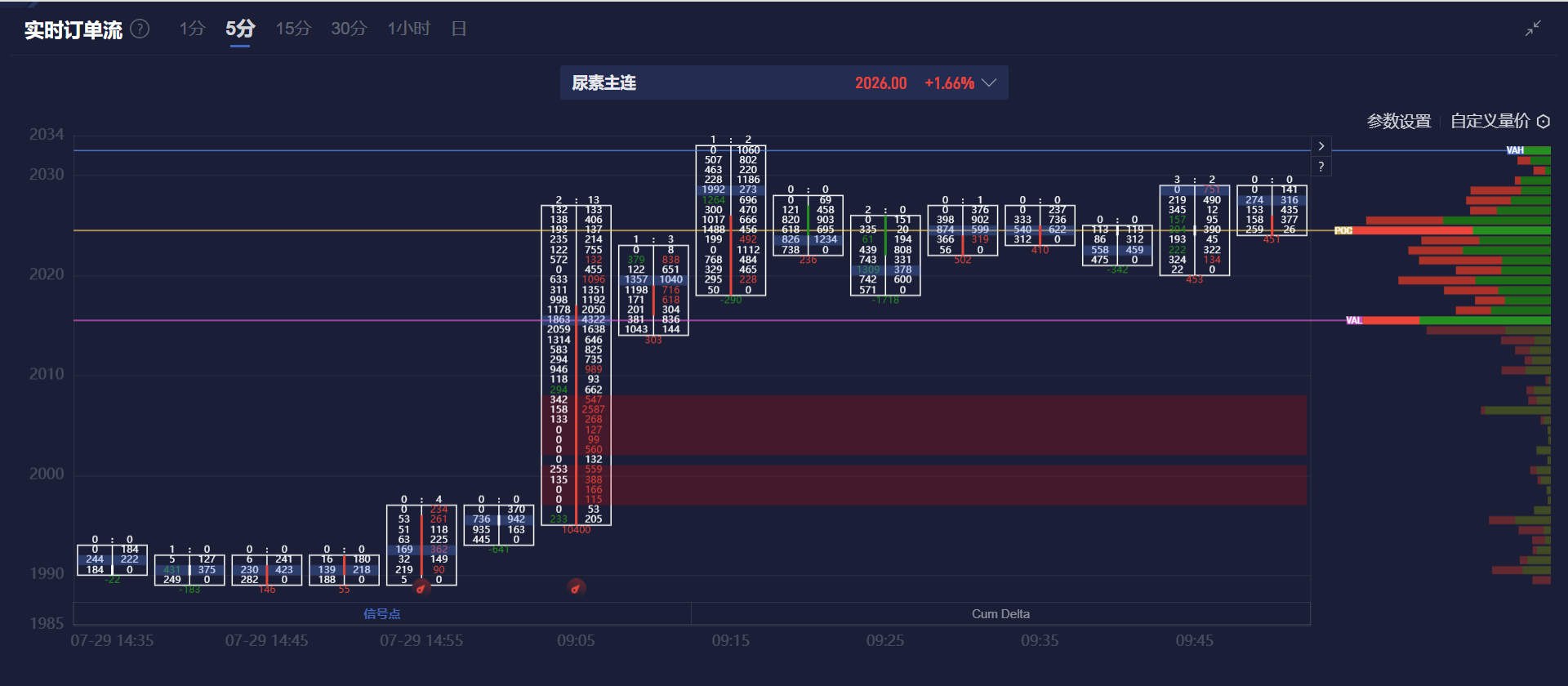

尿素期货盯盘神器·实时订单流功能(点击体验)5分钟图显示,早盘尿素主力合约价格处于价值区域(VA)之内,且在多头堆积带上方运行。

机构如何解读尿素主力合约后续走势?

瑞达期货:短线建议在1990-2070区间交易

近期东北地区追肥结束,华东、华北等区域农业追肥持续,但需求推进并不集中,随着农业追肥将逐渐进入收尾阶段,后期需求将逐渐减弱;近期主流产区中规模复合肥企业装置排产增多,随着市场发运好转,复合肥产能利用率继续提升;三聚氰胺开工率也有所提升,采购多刚需跟进,维持随用随采。上周尿素企业库存呈现累库趋势,其中主产销区尿素企业以累库为主,而内蒙、新疆受需求季节以及装置停车等影响仍处于去库趋势。UR2409合约短线建议在1990-2070区间交易。

中金财富期货:预计盘面多空僵持后仍偏弱势运行

国内尿素市场行情小幅反弹,但供需宽松格局压制下走势乏力。庞大的产能基数令供应端长期保持高压,7月尿素企业检修与复产并存,8月仍有新装置投放计划,日产预计维持18万吨附近高位运行。在利润稳定、开工负荷高、后续检修减少的情况下,尿素产业上游累库风险进一步增加。国内农业需求处于淡季,各地区追肥进入尾声,中下游拿货积极性不佳,零星补货订单不足。目前复合肥企业生产平衡肥和秋季肥,对原料尿素用量略有提升,但基于目前下跌趋势按需采购。工业需求有提升预期,多以逢低补仓为主,依靠刚需推动有限。短期来看,尿素供强需弱局面难有实质性改善,预计盘面多空僵持后仍偏弱势运行。

国投安信期货:价格重心预计下移

上周安徽泉盛52万吨/年新装置投产,中长期供应端压力逐步显现,生产企业持续累库;农业追肥扫尾,采购较为分散,工业复合肥生产以高磷肥为主,整体需求端对行情的支撑不足。目前主力合约仍在关键支撑点位附近震荡,建议观望;综合来看,伴随新增产能投放,供应缓慢回升,需求疲软,尿素价格重心预计下移。

冠通期货:期价承压企稳,建议震荡偏弱思路看待

现货市场,今日尿素现货价格持稳为主,市场低端成交有所增加,但整体需求活跃度依旧不高。供给端,尿素日产虽小幅减少,整体供应维持充裕。期现价格持稳,尿素基差持平。需求端,农业用肥进入扫尾阶段,农需逐步转入淡季,工需衔接不及时;下游复合肥等工厂接货略有增加,整体备肥情绪仍不积极。总体来看,短期尿素仍将维持供强需弱的局面。盘面上,期价承压企稳,建议震荡偏弱思路看待。