- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨多跌少,沪镍、沪银、烧碱涨超3%,苯乙烯涨近3%,玻璃、氧化铝涨超2%。跌幅方面,集运欧线跌超6%,菜油跌超1%。

资金流向

截至7月31日15:15,国内期货主力合约资金流入方面,中证1000 2408流入22.1亿,中证500 2408流入12.48亿,沪银2412流入7.39亿;资金流出方面,橡胶2409流出5.08亿,上证50 2408流出4.98亿,玻璃2409流出4.25亿。

成交量与持仓量

截至7月31日15:15,国内期货主力合约成交方面 ,螺纹主力成交216.31万手,纯碱主力成交166.50万手,沪银主力成交119.06万手;国内期货主力合约持仓量方面,螺纹钢主力持仓226.67万手,豆粕主力持仓126.70万手,热卷主力持仓121.29万手。

板块指数方面

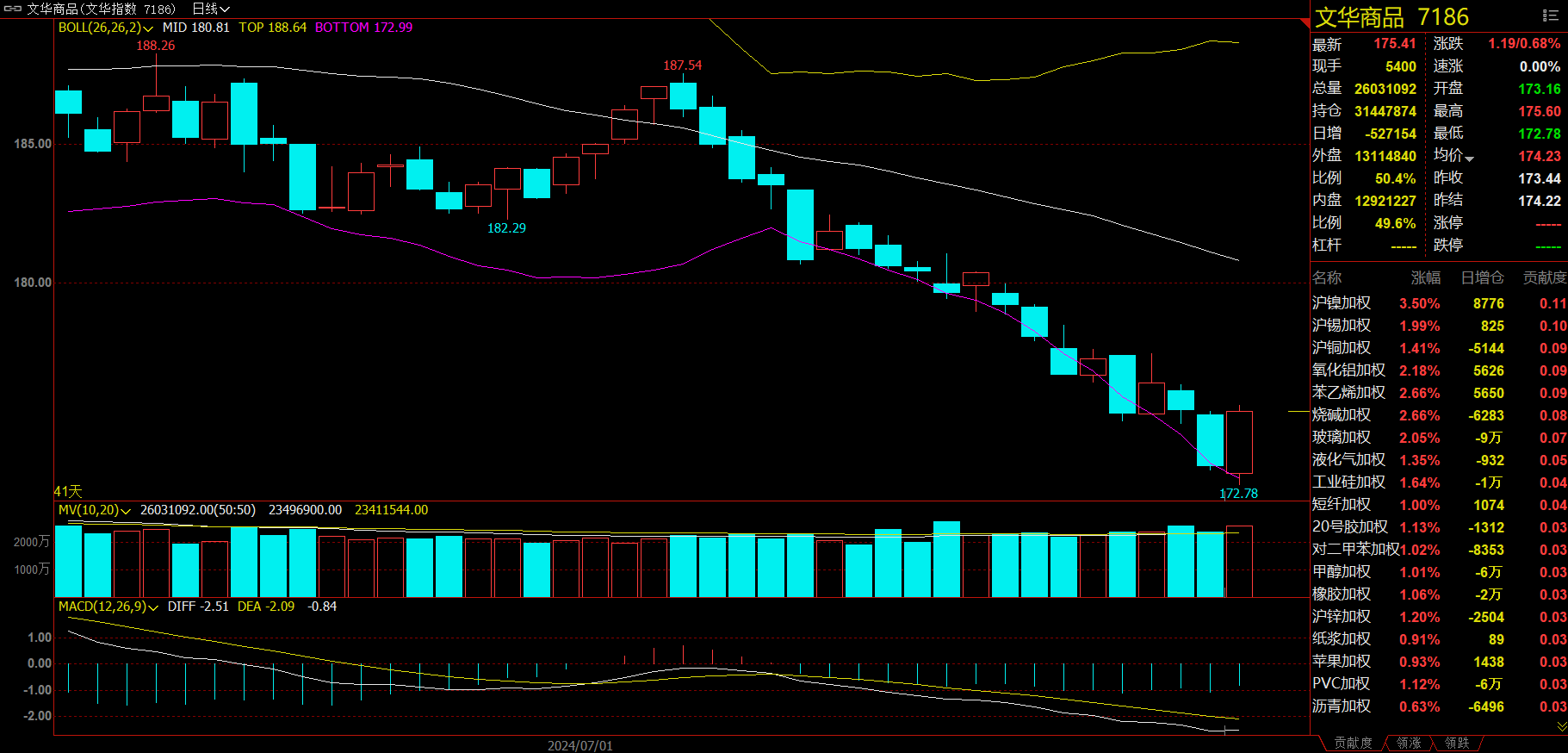

文华商品指数涨0.68%,国内期货主力合约涨多跌少 。

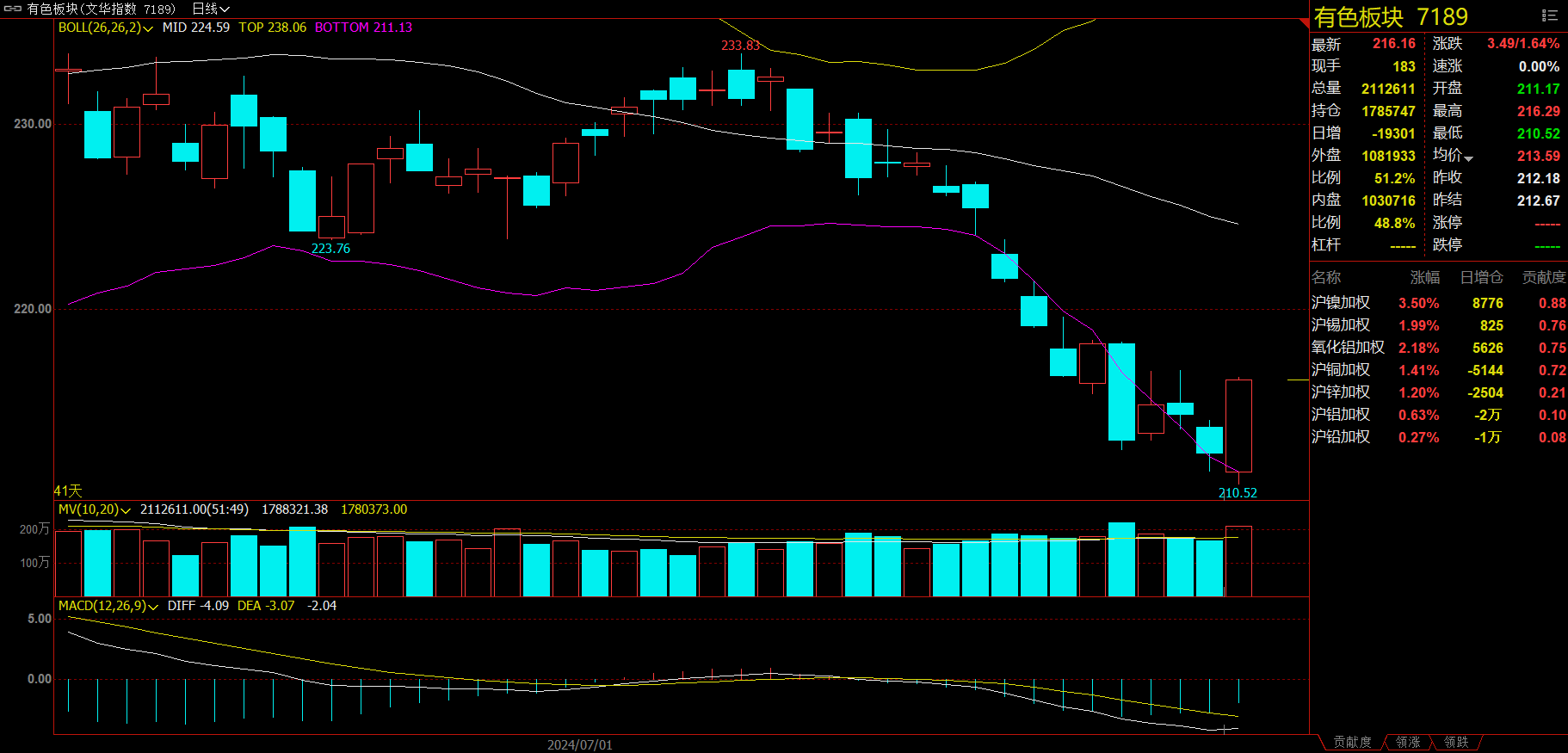

有色板块涨1.64%,沪镍加权涨3.50%。

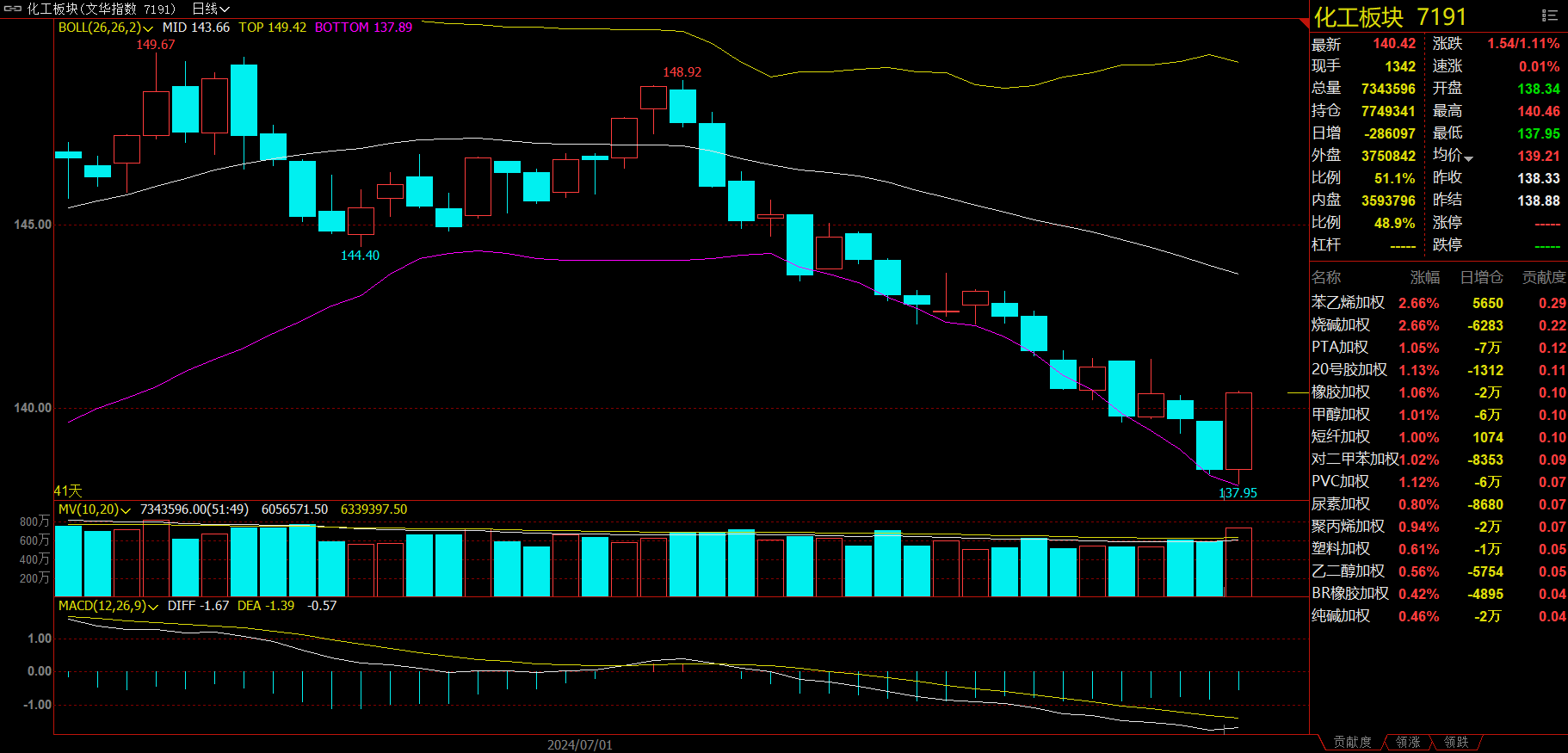

化工板块涨1.11%,烧碱加权涨2.66%。

建材板块涨0.85%,玻璃加权涨2.05%。

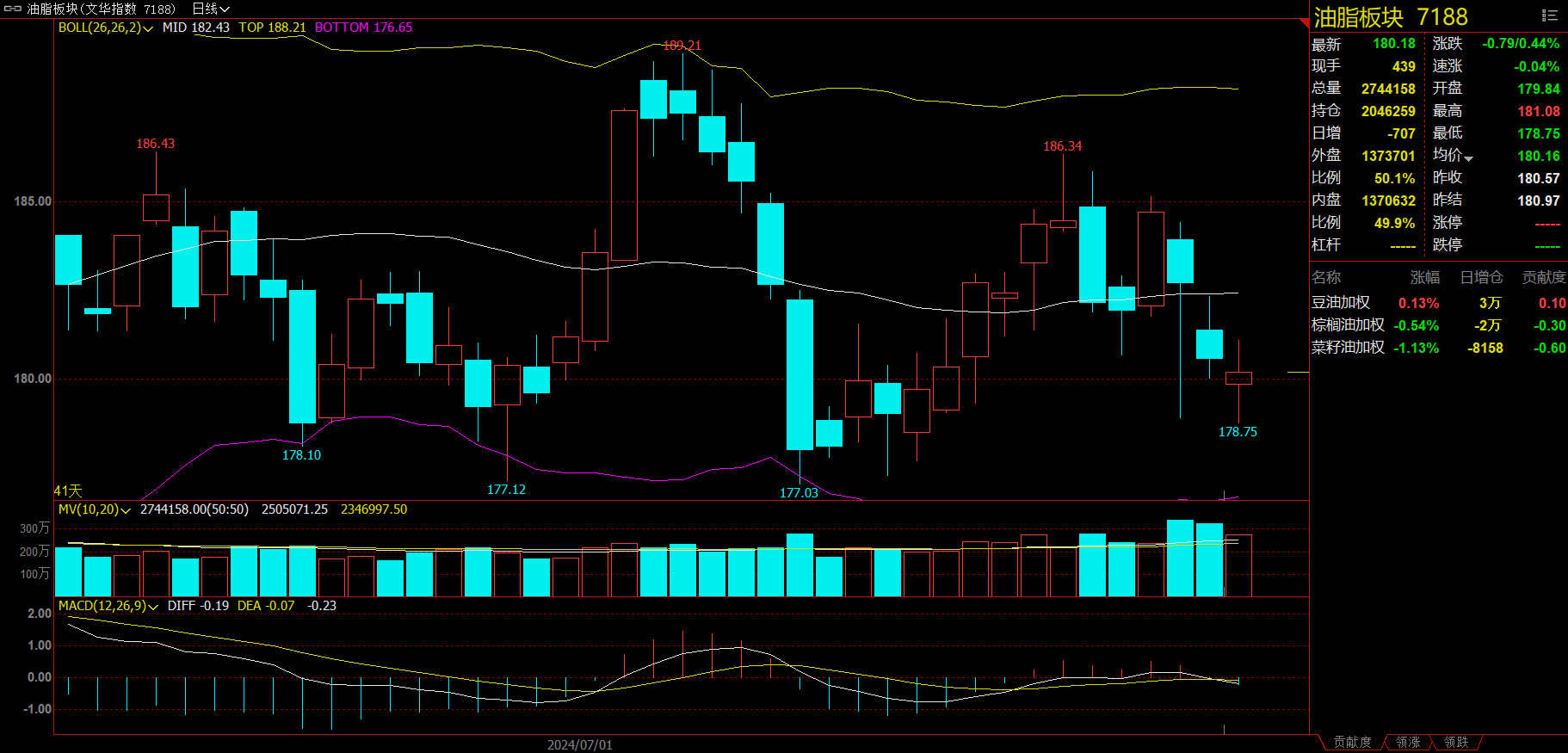

油脂板块跌0.44%,菜油加权跌1.13%。

今日热门品种回顾

集运欧线主力合约:预计10合约维持震荡,暂未走出趋势性行情

集运欧线主力合约收跌6.54%,报3505.3点。

国投安信期货分析指出,现货运价方面,昨日马士基33周正式开舱价定于$7600/FEU,较前期开舱价下降$200/FEU,至晚间上海—鹿特丹和上海—安特卫普均订至$8000/FEU上方。MSC 8月运价自$8540/FEU回落至$8240/FEU,运价回落开启,预计利空情绪将逐步升温,对主力合约形成压力。巴以方面,目前哈以互相指责对方阻碍谈判进程,本周在罗马举行的四方会谈也并未获得突破性进展,加沙局势仍存较大变数。

一德期货分析指出,高位运价出现松动迹象,增强了市场对于运价见顶预期。以目前市场运价估算对应盘面点位约在5700-5800点,短期基差修复逻辑对当前贴水的期价仍有提振,但旺季过后即期市场货量减少(不包括长协),船司挺价效果将随之减弱。预计10合约维持震荡,暂未走出趋势性行情,策略上可关注右侧交易的逢高沽空机会。

棕榈油主力合约:短中期市场不确定性题材较多,棕榈油暂观望为主

棕榈油主力合约收跌0.69%,报7782元/吨。

申银万国期货表示,SPPOMA数据显示2024年7月1-25日马来西亚棕榈油产量增加14.02%;7月受印尼税费上调影响,利好马棕出口,高频数据显示马棕7月前20天出口也明显回升,给棕榈油价格带来提振, SGS公布数据显示马来西亚7月1-25日棕榈油出口量环比增加31.3%。菜系方面,近期天气预报显示加拿大油菜籽产区遭遇高温热浪,加拿大草原地区天气炎热,ICE加菜籽期货持续上涨。不过国内进口菜籽到港较高,国内菜油供应充足。短期在天气炒作题材、消息面及外围市场的扰动下,油脂预计将震荡运行。不过国内油脂库存高位,尤其国内豆油、菜油供应充足,将始终限制油脂上方空间。

国投安信期货指出,美豆油价格表现为盘整态势,美国生物燃料政策的变动使得美豆油击穿了近期波动的区间下沿,后续仍需要持续关注市场对生物燃料政策的预期。美国大选阶段政策上很多不确定性的因素仍需要时间去等待。虽然棕榈油方面树龄老化以及工业需求的长期大背景仍然存在,不过由于短中期市场不确定性题材较多,暂观望为主,并且要防范价格下行的风险发生。

沪镍主力合约:料镍价在当下位置或有企稳,反弹高度还需跟踪市场情绪

沪镍主力合约收涨3.49%,报131840元/吨。

国泰君安期货分析指出,海外宏观预期不断下行后,边际受到日本加息预期、美国GDP等数据高于预期的影响,情绪面开始止跌企稳,镍作为低利润低估值的品种具备一定的回升弹性。虽然镍基本面预期偏弱,但是按照成本曲线估值,镍价在12万元/吨左右存在理论支撑,故其价格处在一个相对合理的低位。若精炼镍底部以镍铁作为参照,镍矿偏紧给予镍铁支撑,而镍铁价格边际稍有修复,或削弱空头在低位追空的信心。不过,内外比价修复较为充分,出口利润收敛,未来海外交仓消化库存的驱动可能有所欠缺,而现实国内产能偏过剩,叠加三季度末及第四季度仍有增产与爬产预期,沪镍上方亦存在压力。所以,沪镍整体处于低位宽幅震荡的格局。

光大期货认为,宏观层面来看,近两日海外央行的动作引起了资金端的广泛关注。根据日本央行最新利率决议,宣布加息15个基点,并计划将国债购买规模每个季度减少4000亿日元。尽管鹰派政策不及预期,但考虑到今晚美联储议息或提及9月降息事宜,美日利率差距或将缩小,美元仍存在走弱驱动,宏观氛围转暖,前期持续阴跌的有色金属迎来反弹。从镍海外供需情况来看,近期印尼和菲律宾连续遭遇恶劣天气,镍矿开采与运输遇到一些阻碍,受此影响本周镍铁价格回升20元/镍,对镍及不锈钢价格均有一定提振。与此同时,近期财报显示海外高成本镍企业产量下降,一定程度上缓解了需求下行带来的压力。国内方面,前期镍价大幅下跌后,短期带动了下游刚需补库,不锈钢产量位于相对高位,对镍需求有直接拉动,精炼镍显性库存去化明显。料镍价在当下位置或有企稳,反弹高度还需跟踪市场情绪。

今日期市热点及未来焦点