- 小

- 中

- 大

- 超大

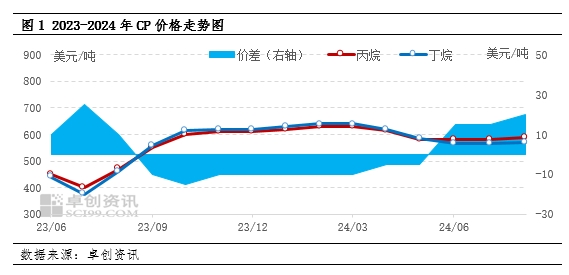

[导语]沙特阿美公司8月CP公布丙、丁烷均较7月上调。丙烷为590美元/吨,较上月涨10美元/吨;丁烷为570美元/吨,较上月涨5美元/吨。国际市场供需基本面成为影响外盘价格主导因素。

沙特阿美公司8月CP公布,丙、丁烷均较7月上调。丙烷为590美元/吨,较上月涨10美元/吨;丁烷为570美元/吨,较上月涨5美元/吨。丙烷折合到岸成本预估在5103元/吨左右,丁烷到岸成本预估在4946元/吨左右。

卓创资讯认为CP价格波动的影响因素主要有以下几个方面:首先,中东国家在7月份曾相继传出减量计划,中东地区供应存有缩减预期,且在7月中下旬受美国风暴以及沉船事件影响,美国地区的装船进度推迟,供应面对国际市场利好支撑明显,其次,从需求面来看,印度开始招标2025年300万吨级的CP货以及国内的PDH装置运行负荷偏高等因素都直接支撑国际市场价格,综合来看,这些因素共同推动国际市场向好发展,并使得CP价格小幅上涨。

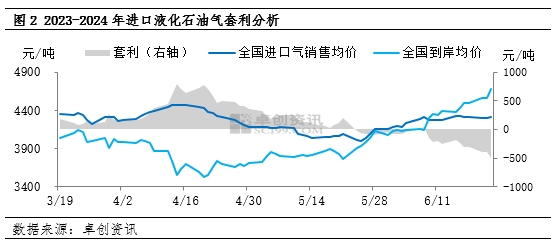

7月份进口套利回顾

7月中国LPG进口套利空间微幅开启,截至7月29日,本期卓创资讯理论测算进口套利平均为10元/吨。本期全国进口气外售均价为5071元/吨,较上期价格涨9元/吨,涨幅为0.18%。国际方面,沙特阿美公司7月CP公布丙丁烷较6月持平,其中丙烷为580美元/吨,丁烷为565美元/吨,折合进口到岸成本(不含码头操作费)在4900元/吨附近,进口到岸成本维持偏高水平。国内方面,本月国内进口到港量预计超过350万吨,或创年内新高,但国内主营炼厂民用气外放量偏低,且国际市场走势坚挺支撑,进口单位低价出货意愿不强,本月国内进口气价格走势横盘整理为主,价格贴近进口成本线而行,进口套利空间呈现微幅开启状态。

后市展望:预期9月CP震荡调整。首先,后期原油价格有望呈现震荡偏强走势,但上涨空间相对有限。其次,国际面供应面紧张局面得到一定缓解,目前巴拿马运河相对顺畅,美国装船计划也逐步回归正轨,中东地区供应量相对平稳。从需求面来看,国内市场刚需采购热情仍在,需求面维持高位水平,综合判断,9月CP预期偏弱但幅度有限。后期到岸成本预期仍维持5000元/吨以上的高位水平,对国内市场形成支撑。