- 小

- 中

- 大

- 超大

马来西亚棕榈油局(MPOB)将于北京时间8月12日(周一)中午12:30发布官方数据。

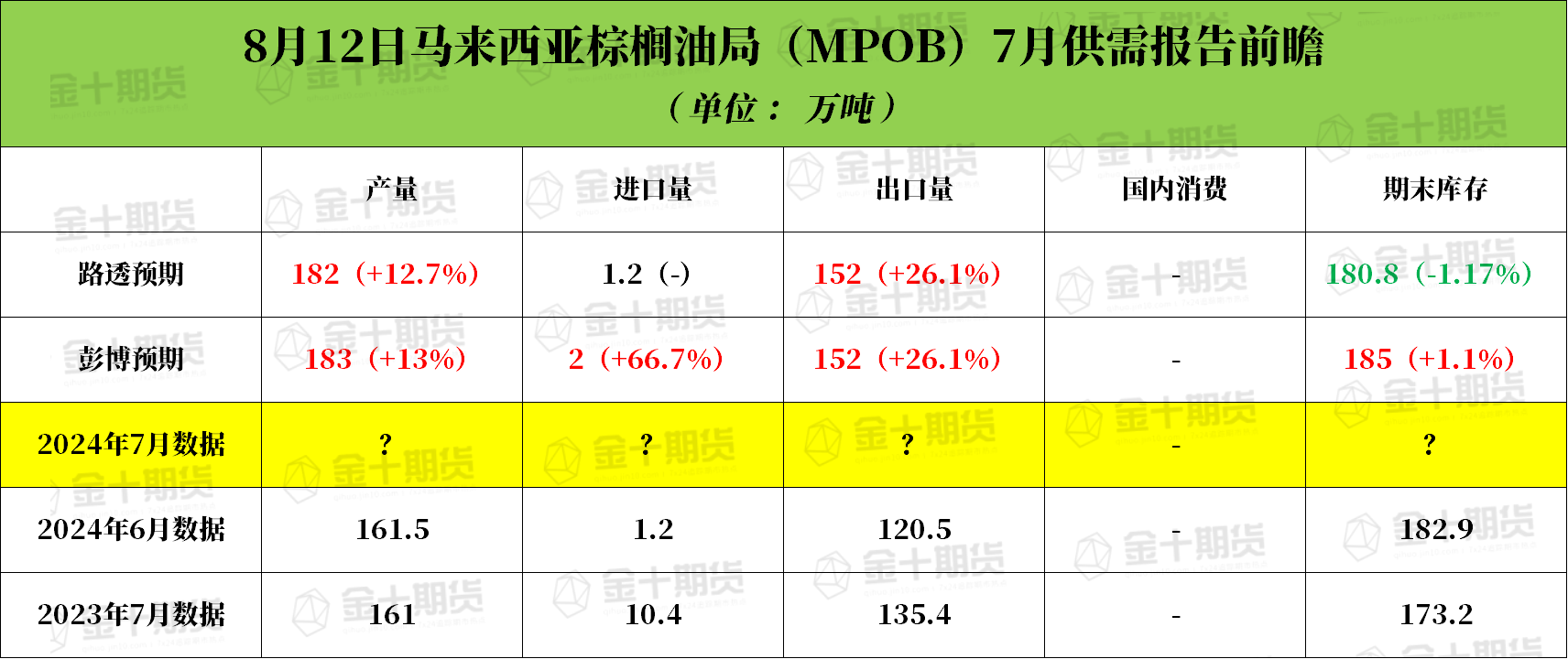

彭博社调查显示,由于产量反弹超过了出口激增,马来西亚棕榈油库存可能升至自2月以来最高水平。具体来看,预计马来西亚棕榈油库存环比上月增加1.1%至185万吨,同比增加约7%,为连续第四个月增加;产量环比增加13%至183万吨,为去年10月以来最高水平,同比下降约5%;出口量增幅超25%至152万吨,为2021年9月以来的最高水平。

路透调查显示,马来西亚棕榈油7月库存预计将在连续三个月上升后首次下降,降至180万吨,比6月底下降1.17%。出口量预计环比增加26.1%至152万吨,产量预计环比增加12.7%至182万吨。分析师表示,由于7月产量季节性较高,所以预计产量将会增加。

Fast Markets Palm Oil Analytics的高级分析师Sathia Varqa表示,有利的天气、持续的降雨、及时的作物收割以及充足的劳动力将有助于在6月下降后提高产量。此外,由于棕榈油相对其他竞争性食用油更具吸引力的折扣,可能促使买家重新进口棕榈油,从而推动出口增长。然而,Varqa表示,目前,由于目的地市场的库存水平过高,8月份的出口量可能会大幅下降。再加上产量的激增和进口的增加,可能会继续推高马来西亚的供应。

商品市场研究公司TransGraph Consulting董事长兼总经理Nagaraj Meda表示,随着预计马来西亚产量将进一步增加,库存存在增加的潜力,价格可能会面临压力。他说:“马来西亚林吉特的走强以及印尼供应动态的改善可能会挑战马来西亚的出口竞争力,增加价格压力。”

新加坡Palm Oil Analytics的联合创始人Sathia Varqa表示,较高的期初库存、激增的产量和略微增加的进口将导致供应快于需求,从而推动7月底的库存增加。

机构前瞻MPOB 7月供需报告

广发期货:若MPOB报告意外利空,则毛棕油期货仍有进一步向下趋弱的可能和风险

马来西亚毛棕油期货因担忧产量增长而继续承压下滑,关注MPOB报告的发布,若MPOB报告意外利空,则毛棕油期货仍有进一步向下趋弱的可能和风险。国内方面,受马棕走势拖累影响连棕油围绕7500-7550元支撑整理后,仍有向下承压下跌的压力。目前连棕油下跌趋势维持良好,在有效地扭转趋势之前,保持震荡看弱的观点为主。

宝城期货:出口需求能否持续保持强劲有待观察,报告前的预估偏多

目前东南亚棕榈油产量增加,出口需求能否持续保持强劲有待观察。MPOB报告前的预估为产量预计仍然是环比增加,由于出口需求好,所以预计库存是环比去化或者小幅增加的态势,报告前的预估偏多。国内进口利润倒挂将制约进口棕榈油的总量规模。随着前期买船到港,棕榈油终端需求维持清淡,库存也存在低位回升预期,低库存对棕榈油价格的支撑明显减弱。在豆棕价差持续走缩之后,豆油的性价比优势得到凸显,后期豆油对棕榈油的替代需求逐渐显现,也将挤占棕榈油的需求。短期市场情绪转弱,盘面缺乏持续驱动,棕榈油期价继续跟随国际油脂市场的脚步,同时在国内库存面临修复和需求可能被豆油等其他替代油脂挤占的背景下,棕榈油期价承压转弱。

光大期货:预计马棕油7末库存或录得四个月首降

8月12日将发布MPOB报告,预计马棕油7末库存降1.17%至180万吨,四个月首降。7月产量环比增12.7%至182万吨,出口增26.1%至152万吨。国内三大油脂分化,棕榈油和菜籽油跌幅放缓夜盘上涨。国内商品氛围偏空打压市场。现货成交低迷,供应宽松,市场平淡,未能给期货市场指引。油脂偏弱震荡思路不变,操作上,短线参与。

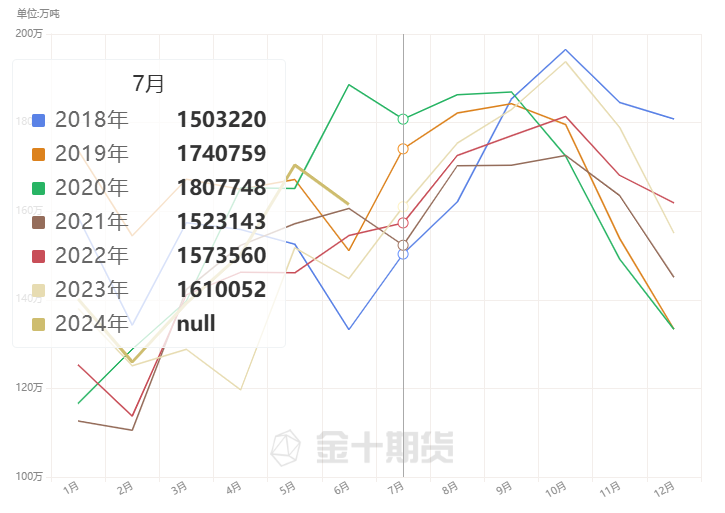

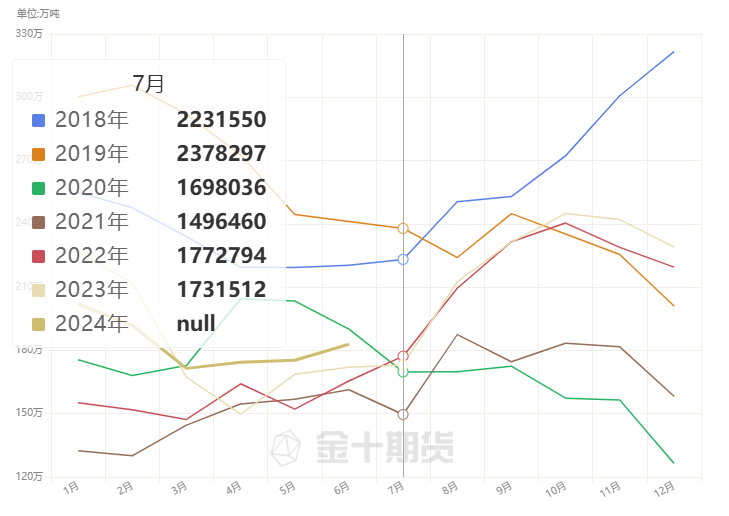

历年同期马棕油产量对比

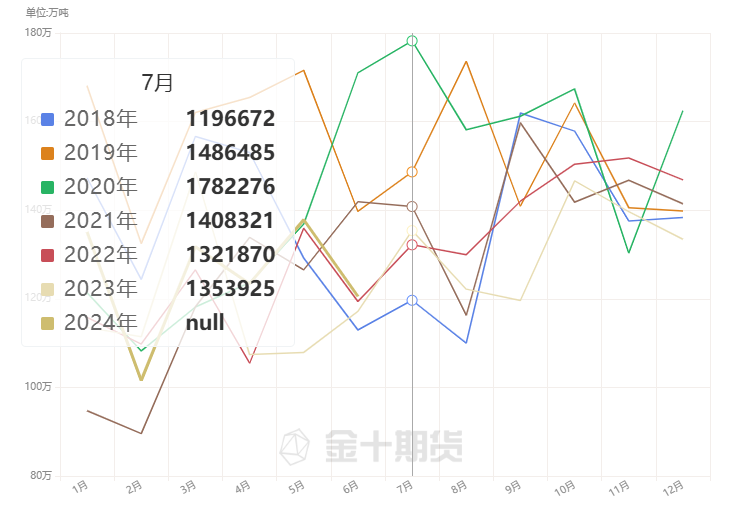

历年同期马棕油出口量对比

历年同期马棕油库存对比

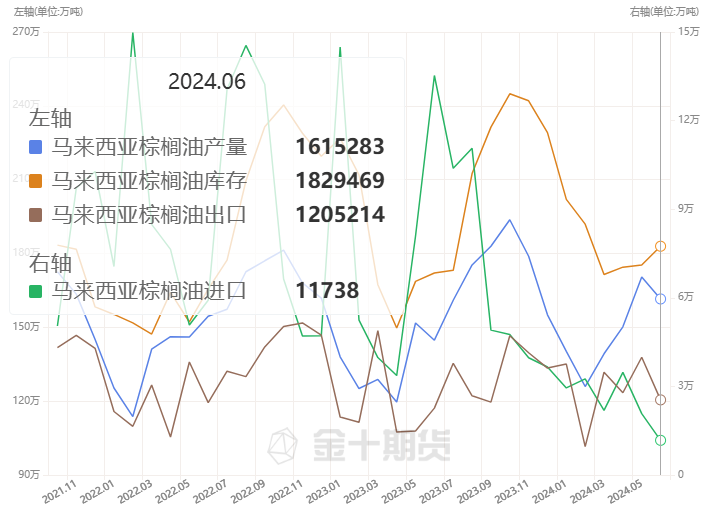

上月马棕油产量、出口、进口、库存对比