- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约多数下跌。线材涨超1%,硅铁、碳酸锂、集运欧线小幅上涨;跌幅方面,沪银跌超5%,沪铅、菜粕、棕榈油、纯碱跌超3%,豆油、棉纱跌超2%,螺纹钢、锰硅、合成橡胶跌超1%。

资金流向

截至8月6日15:15,国内期货主力合约资金流入方面,橡胶2501流入1.93亿,螺纹钢2410流入6396万,棕榈油2409流入4694万;资金流出方面,中证1000 2408流出21.74亿,中证500 2408流出17.57亿,沪深300 2408流出16.94亿。

成交量与持仓量

截至8月6日15:15,国内期货主力合约成交方面 ,沪银主力成交188.21万手,螺纹主力成交166.78万手,棕榈油主力成交134.81万手;国内期货主力合约持仓量方面,螺纹钢主力持仓219.33万手,热卷主力持仓112.12万手,豆粕主力持仓110.31万手。

板块指数方面

文华商品指数跌1.50%,国内期货主力合约多数下跌。

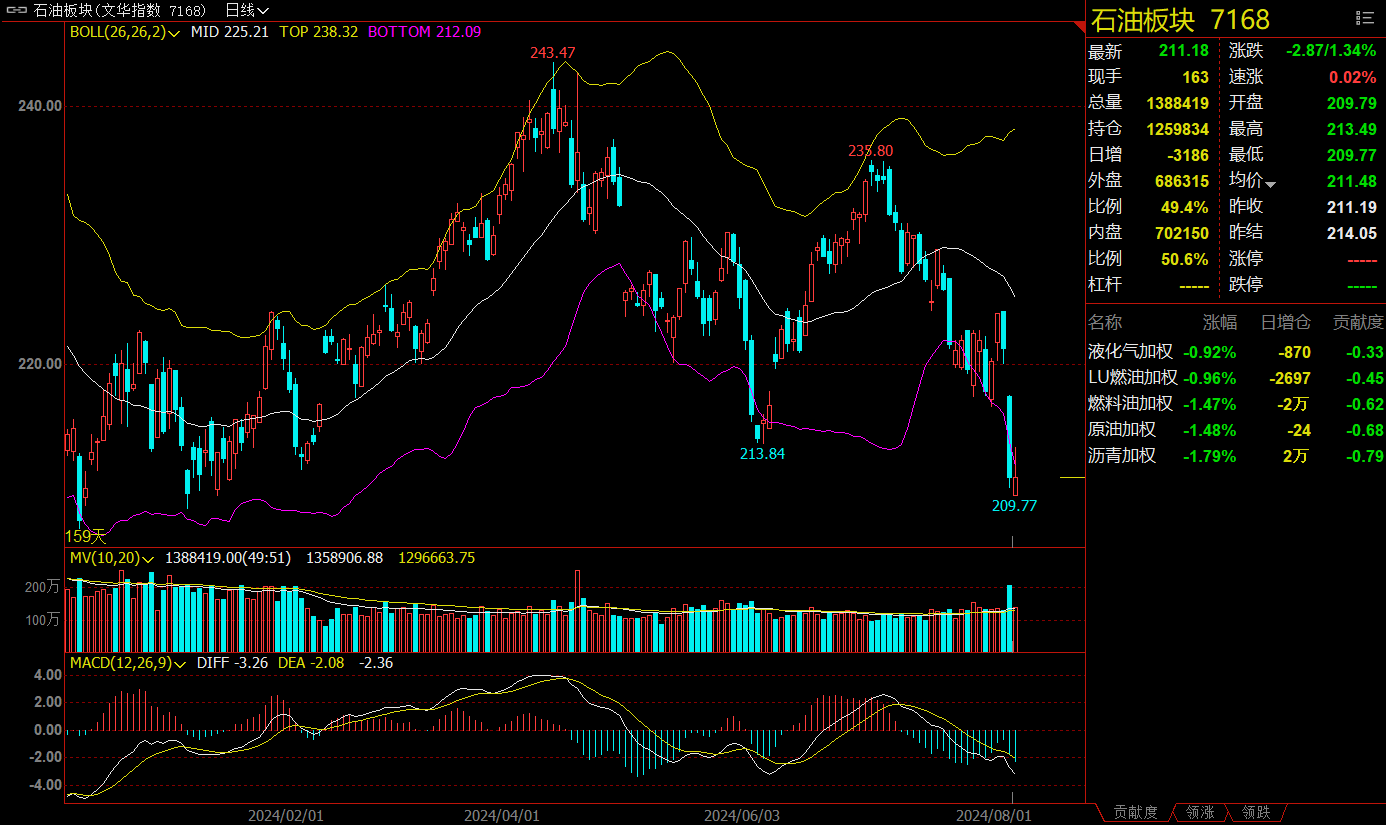

石油板块跌1.34%,SC原油加权跌1.48%。

钢铁板块跌1.32%,铁矿加权跌1.35%。

有色板块跌2.45%,沪铜加权跌2.98%。

油脂板块跌2.88%,豆粕加权跌1.37%。

今日热门品种回顾

棉花主力合约:棉价缺乏明显上涨驱动

棉花主力合约收跌3.12%,报13655元/吨。

华泰期货分析指出,今年以来我国棉花进口量同比大幅增加,当前国内棉花资源相对充裕,此次配额发放更多还是满足出口型企业的刚性需求。需求端来看,7月下游开机率继续下滑,订单量无大幅增长,下游刚需备货,市场交投较为冷清。综合来看,短期外盘走势偏弱,国内供强需弱格局持续,“金九银十”旺季不旺预期有所增强,棉价缺乏明显上涨驱动,关注8月下游订单情况。

光大期货分析指出,除海外宏观扰动外,并无新增利空消息影响,但是基本面偏弱的格局短期难改,郑棉跌破整数关口或令本就不太乐观的情绪再度受到影响。预计短期郑棉承压运行,下方空间不看太深,变局需要时间。

沪铜主力合约:铜库存水平仍处历史高位,对于铜价上行形成压制

沪铜主力合约收跌3.02%,报70850元/吨。

光大期货分析指出,全球多数股市的快速下跌行情引发市场对流动性的担忧及恐慌情绪,铜价再次破位下跌,美股何时止跌成为当前市场情绪的风向标,对铜企稳至关重要,面对当前复杂的宏观局势,建议投资者谨慎看待 。

方正中期期货分析指出,海外经济数据回落,美联储降息周期临近,基本金属价格仍然承压。当前矿端供应偏紧局面有所缓解,铜精矿现货粗炼费(TC)连续小幅回升,但矿端仍存在反复的可能性。需求端,随着铜价走低,企业逢低采购,下游受到抑制的需求有所回升,但整体库存水平仍然处于历史高位,且本周一再次小幅累库,这对于铜价上行形成压制。

螺纹钢主力合约:螺纹钢延续震荡走势,后期需观察内需方面的变化

螺纹钢主力合约收跌1.78%,报3306元/吨。

方正中期期货分析指出,螺纹基本面矛盾较小,近期产量降幅较大,已低于4月最低值,需求同步回落但同比降幅低于产量,淡季持续降库,库存绝对量不高,螺纹低利润、低供应状态,对当前价格无明显利空,但弱需求同样限制供应回升高度,并间接拖累高炉复产,在铁水产量同比降幅仍明显低于五大材需求的情况下,黑色还难以出现持续性的正反馈走势。

华泰期货分析指出,钢材价格延续震荡走势,目前建材产量连续走低,明显低于同期水平,一定程度上优化了建材的供需压力,螺纹钢新旧标切换期,形成短期抛售压力,但叠加政策宽松预期,市场情绪稳定,且钢厂减产检修增多,铁水产量减少。在供需双弱下,螺纹热卷波动有限。后期需观察内需方面的变化,以及出口的韧性程度。

今日期市热点及未来焦点