- 小

- 中

- 大

- 超大

周五早盘,有色金属主力合约全线走高,氧化铝、沪锡领涨,均一度涨超5%。市场分析指出,美国初请失业金人数低于预期,缓解了市场对经济衰退的担忧,隔夜有色金属期货大幅反弹,今日早盘涨势延续。

宏观方面,美国劳工部周四公布的数据显示,8月3日当周初请失业金人数经季节调整后为23.3万人,减少了1.7万人,为约11个月来最大降幅。路透调查的经济学家此前预计,上周初请失业金人数为24万人。上周美国初请失业金人数的降幅超出预期,缓解了市场对劳动力市场正在崩溃的担忧,并强化了软着陆前景仍然保持完好的观点。数据公布以后,利率期货市场显示,交易员将美联储9月降息幅50个基点的可能性从70%降低至约60%。E-Trade的交易和投资董事总经理克里斯·拉金(Chris Larkin)说,“初请失业金数据可能会缓解上周发布的就业报告带来的一些担忧。但由于通胀数据将于下周公布,股市仍在经历今年最大的回调,目前尚不清楚这将在多大程度上影响市场人气。”

基本面方面,据Mysteel调研统计,截至本周四(2024/8/8)全国氧化铝产能利用率为85.21%,较上周下降1.2个百分点。近日北方地区氧化铝减产检修频繁,涉及产能约150万吨/年。另外,西南氧化铝厂由于矿石供应不足短期难以恢复满产,并且外购进口矿生产需要设备调试,短期产量受限,涉及产能约80万吨/年。西南氧化铝厂难以恢复满产,导致周边部分铝厂原料保供压力上升,供需错配支撑价格走高。华泰期货分析指出,短期国内氧化铝供需将保持紧平衡,建议观望思路对待,需持续关注氧化铝企业复产进度及矿石供应稳定性。

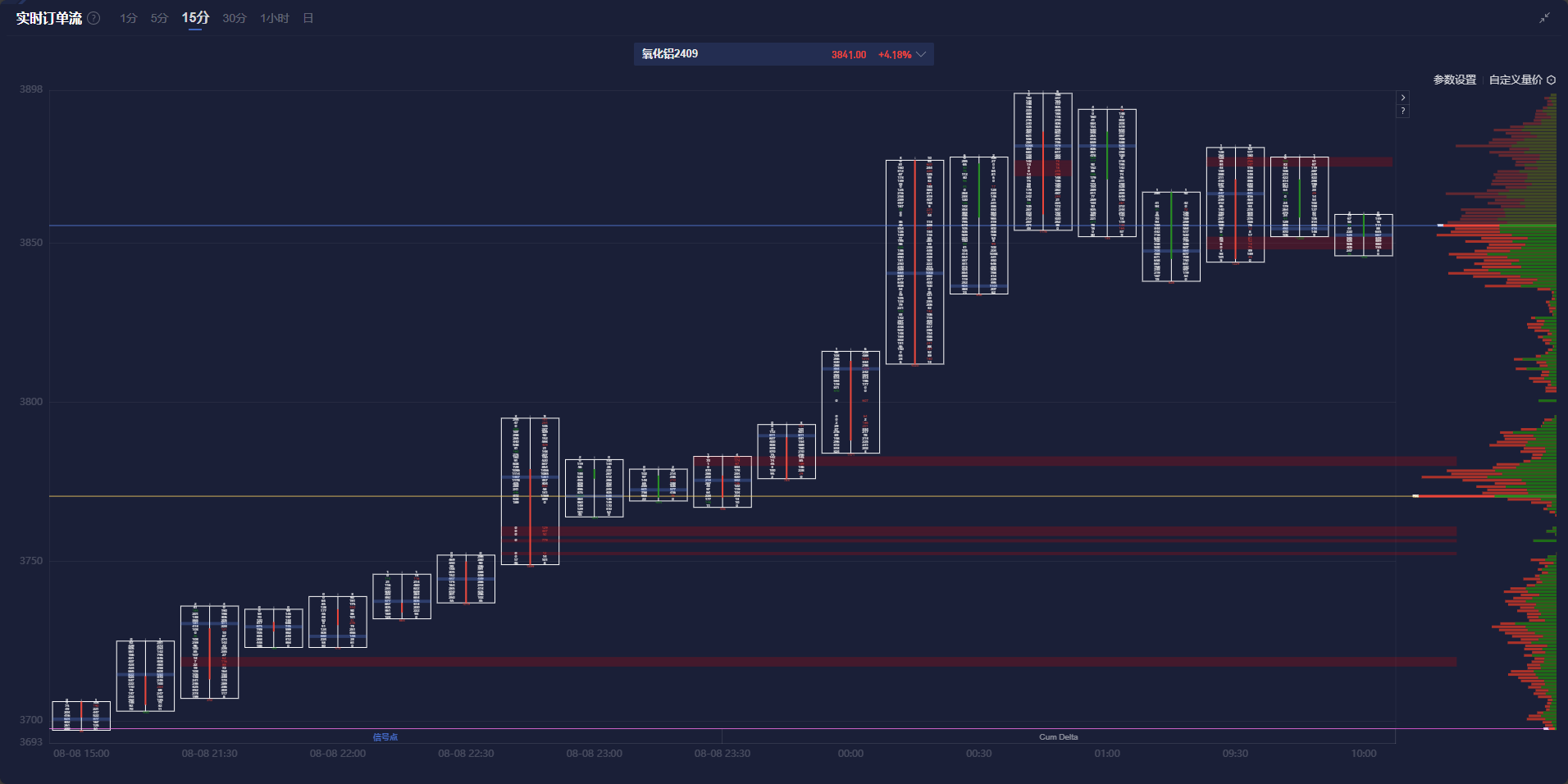

氧化铝期货盯盘神器·实时订单流功能(点击体验)15分钟图显示,氧化铝主力合约在昨晚21:30形成的多头堆积带支撑下大幅走高,早盘多空博弈加剧,目前价格处于价值区域(VA)之内,仍在多条多头堆积带上方波动。

机构如何解读氧化铝主力合约后续走势?

光大期货:基差修复和近月逢低做多空间仍在

氧化铝强现实逐步转向弱预期,多地开工率开始上调,几内亚矿石出港减少存在支撑,电解铝厂逐渐减少备库需求,基差修复和近月逢低做多空间仍在。

上海中期期货:短期国内氧化铝供需整体平衡,预计短期或仍以区间运行为主

国内供应端,当前晋豫地区氧化企业通过补充进口矿石供应带来开工率显著提升,但其中一部分企业因难以保证进口矿长期稳定的供应,中长期开工率或将有所波动。现货方面,氧化铝厂由于现货供应有限,叠加矿石资源紧缺、烧碱价格上行等问题报价坚挺。需求端,电解铝厂当前氧化铝价格居高不下,除开少量补库需求,基本更倾向于以执行长单为主,市场交投清淡。整体来看,短期国内氧化铝供需整体平衡,近期需持续关注氧化铝企业复产进度及矿石供应稳定性,预计短期氧化铝或仍以区间运行为主。

银河期货:最近内外供应端干扰因素较多,市场维持供需偏紧

供应端阶段性检修增加,矿石进入雨季紧张阶段,仓单被快速的消化,现货价格存在较强的支撑,近期西南地区有电解铝厂新复产带来新的补库需求,南方现货价格及海外现货价格有上涨的带动,盘面基差大幅收窄。策略上看,最近内外供应端干扰因素较多,市场维持供需偏紧,目前仓单去化速度较快,近期内外盘现货价格有上涨的苗头,深度贴水的盘面价格快速向上修复基差。

兴业期货:氧化铝现货偏紧格局暂未改变,近月合约下方仍有一定支持

虽然开工率仍在持续抬升,但长单执行不足等问题仍存,叠加跨区域补库需求等,现货价格下方支持仍较强。而从中期来看,电解铝需求相对稳定,仍需关注铝土矿供应情况,在高利润下,近强远弱格局未变。综合来看,宏观悲观预期短期内有所缓解,有色金属板块上方压力略有减弱;氧化铝现货偏紧格局暂未改变,近月合约下方仍有一定支持。

金瑞期货:临近交割基差仍有收敛诉求,多重利多叠加使得夜盘最终涨至3870

国内氧化铝现货价格主稳个涨,煤价和炭块价格持稳;氧化铝期价受多重利多因素影响夜盘暴涨近5个百分点——一方面供应端扰动增多,国内检修及海外某厂受飓风影响发运,叠加海外成交价继续上涨;另一方面,需求端有约12w电解铝产能有备货需求;此外,期现持续倒挂,临近交割基差仍有收敛诉求,多重利多叠加使得夜盘最终涨至3870。投资策略:氧化铝10合约3750以上空头可考虑择机入场。