- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨跌互现。沪锌、沪铝、集运欧线涨超3%,氧化铝、燃料油涨近3%。跌幅方面,红枣跌超4%,工业硅、焦炭、碳酸锂跌超3%,焦煤、纯碱、苹果、热卷跌超2%。

资金流向

截至8月12日15:15,国内期货主力合约资金流入方面,菜粕2501流入2.68亿,铁矿石2501流入2.44亿,不锈钢2410流入2.31亿;资金流出方面,沪深300 2408流出15.46亿,中证1000 2408流出11.43亿,中证500 2408流出7.01亿。

成交量与持仓量

截至8月12日15:15,国内期货主力合约成交方面 ,螺纹钢主力成交143.88万手,沪银主力成交135.49万手,菜粕主力成交102.66万手;国内期货主力合约持仓量方面,螺纹钢主力持仓206.5万手,热卷主力持仓116.47万手,菜粕主力持仓94.8万手。

板块指数方面

文华商品指数跌0.1%,国内期货主力合约涨跌互现。

有色板块涨1.57%,沪锌加权涨3.31%。

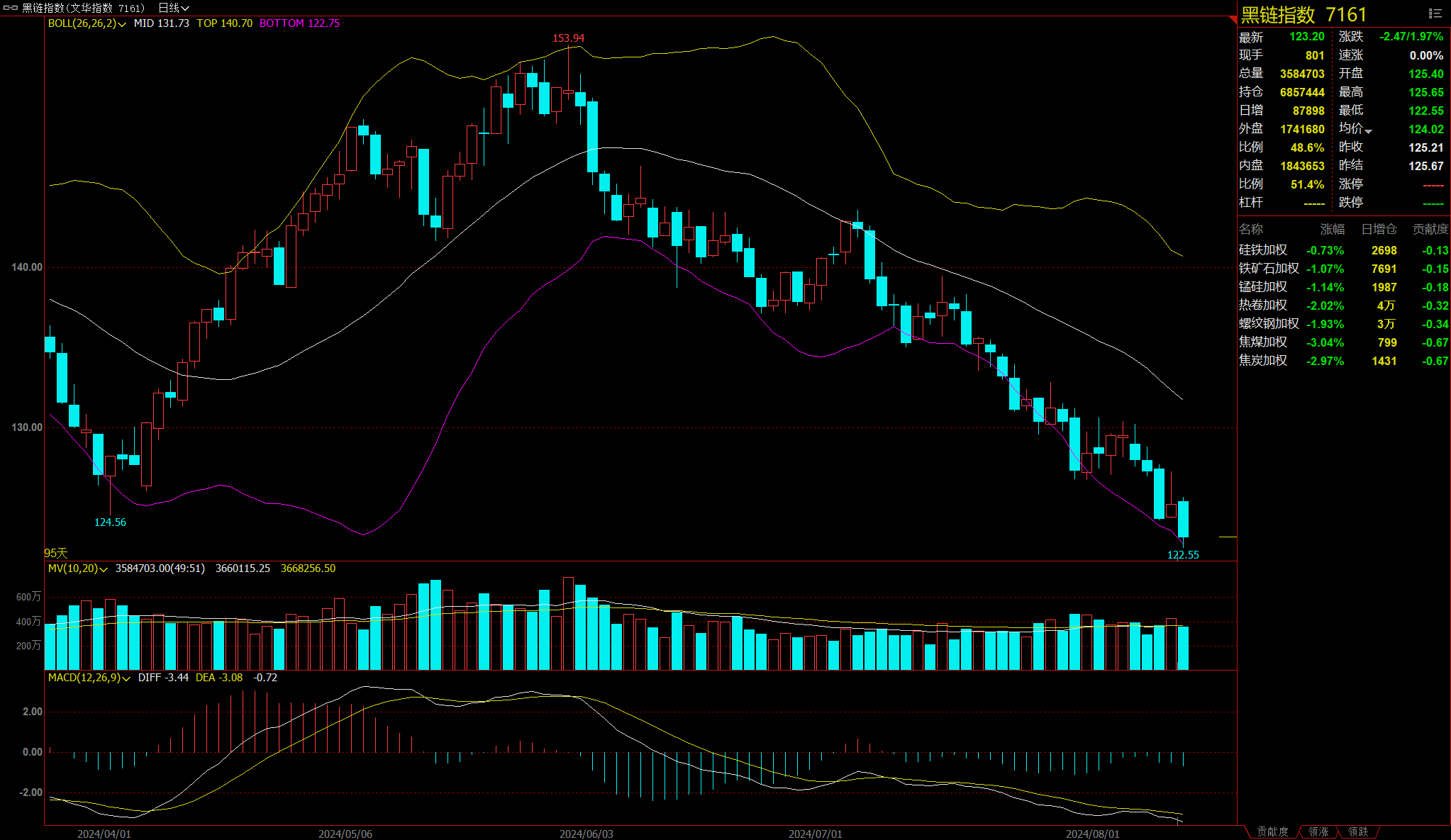

黑链指数跌1.97%,焦煤加权跌3.04%。

油脂链涨0.07%,棕榈油加权涨0.24%。

农产品板块跌0.49%,红枣加权跌4.11%。

今日热门品种回顾

棕榈油主力合约:棕榈油自身虽有利好但一直承压,后续将如何运行?

棕榈油主力合约早盘小幅低开,随后直线下挫,最低跌至7656元/吨;午后在MPOB数据利好的推动下跳空高开,日内转涨,收回早间全部跌幅,最高涨至7746元/吨,随后震荡回落,最终收盘价与前一交易日结算价持平,报7690元/吨。MPOB公布的最新数据显示,马来西亚棕榈油7月库库存量为1733219吨,环比减少5.35%,低于市场预期的185万吨、180.8万吨。

中辉期货认为,午后的拉升,一方面是报告引起,另一方面则来源于国际原油短线的强势反弹带动。前期宏观利空的冲击,拖累了油脂价格,棕榈油自身虽有利好但一直承压,预计棕榈油后续维持偏强震荡运行为主,在日k近期低点之上低吸为主,上方关注日线图20日线惯性压制,有效上破才能开启油脂双节需求预期行情。

华泰期货表示,上周棕榈油成交较此前一周增加较多,主要由于上周初棕榈油下跌幅度较大,价格合适出现集中点价成交情况,成交主要集中在华南地区,24度、18度均有所成交。但是随着价格反弹,成交又陷入低迷。整体看,由于宏观利空的冲击,原油价格下跌,拖累了油脂价格,棕榈油自身虽有利好但驱动不足,预计棕榈油仍然震荡运行。

焦煤主力合约:焦煤打开下跌空间,继续偏弱对待

周一黑色系板块普跌,焦煤主力合约最低跌至1352元/吨,创2023年7月以来新低,尾盘小幅拉升,最终收跌2.72%,报收1360元/吨。

光大期货分析指出,产业心态来看依旧悲观,目前全国钢厂亏损数量不断增加,行业利润整体压缩,主动减产使得高炉检修增加,焦煤采购情绪不佳,价格仍存在下行驱动。供给层面来看,蒙煤加速流入,口岸库存高企。同时,澳煤进口利润转正,进口窗口有望打开,进口煤供应预期充足。国内安监强度将逐步放松,内煤供应同样有增加预期。需求层面来看,钢厂连续三轮焦炭提降均落地,目前焦企利润处于盈亏平衡附近,对于焦煤的价格变动敏感度增加,补库积极性一般,焦煤需求存在回落的风险。若后续焦炭继续落地第四轮提降,仍将向上游焦煤挤压估值。在增量政策未出、悲观情绪未改的情况下,预计焦煤仍将偏弱运行。

申银万国期货认为,焦煤现货价格持续下调,焦炭第三轮提降全面落地。近期焦煤产量波动不大,政策面约束力度有限、后市焦煤产量仍存抬升空间;下游采购积极性不佳,焦煤上游库存压力有所增加。炼焦利润进一步收缩,焦炭产量高位松动,下游需求走弱、焦化厂焦炭库存低位回升。近期铁水产量加速回落,终端用钢需求淡季钢厂利润水平明显下滑、后市铁水产量存在进一步下滑空间,目前钢厂原料采购的积极性仍显不足,双焦需求端难有亮眼表现。综合来看,终端用钢需求淡季、铁水产量高位回落,目前双焦供应并不紧张、上游库存有所积累,价格仍将以承压运行为主。

碳酸锂主力合约:碳酸锂再次刷新历史新低,价格底部何时才会出现?

碳酸锂主力合约早盘震荡,午后单边下滑,最低跌至75900元/吨,刷新历史新低,最终收跌3.37%,报收76000元/吨。

金瑞期货表示,供给端继续减产,需求改善,锂盐过剩局面略有缓解。但由于上游成本重心下移、一体化产能偏多,整体供给显宽裕;而需求端在终端渗透率高位的情况下,需求边际增长空间有限。此前下游在月初已进行补库动作,后续月内采购需求需谨慎看待。预计碳酸锂继续底部偏弱运行,价格区间【75000, 85000】 元/吨。

国投安信期货分析指出,碳酸锂继续走低,市场交投活跃。市场总体库存增加,下游补库动作微弱。澳矿报价快速下调,基本解释了近期期现货跌幅。市场的核心关注:①澳矿跌到什么位置停止;②期现能拉开到什么水平,目前的期货微贴水仍显过度平静。技术上看,碳酸锂再创新低,空头跟进。

今日期市热点及未来焦点