- 小

- 中

- 大

- 超大

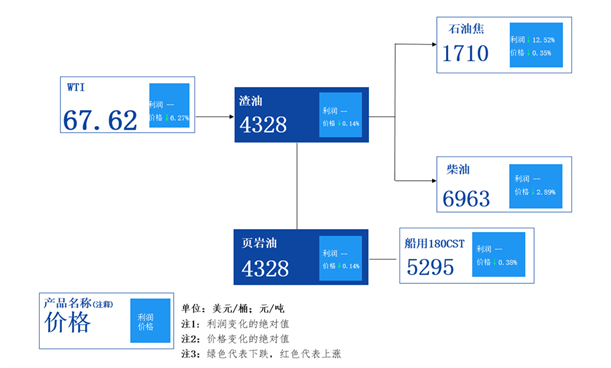

一、船用油产业链价格、利润传导图

本周船用油产业链价格呈现共振下跌。从价格下跌幅度来看,上游跌幅大于下游。上周产业链产品价格集体走低,主要是受到上游原油价格下行拖累价格,无论是成本还是消息面均对行情走势利空施压;而下游产品跌幅相对较小,则主要是产品基本面存在支撑,在一定程度上抵消了上游所传导的利空影响。

二、产业链上下游产品周均价呈现环比下跌

上周船用油产业链价格传导方向为自上而下,受上游产品下跌影响,产业链整体承压下跌。从周均价来看,从上游原油、中间调油原料渣油、页岩油以及下游石油焦、柴油、船用燃料油等均呈现环比下跌。

下跌品目中石油焦及船用油跌幅相对较小,其中石油焦方面,部分炼厂有复产计划,整体供应量依旧表现为逐增趋势;需求端来看,下游经过月初市场备货后,对石油焦采购情绪放缓,下游观望情绪增加,本周市场交投一般,炼厂出货较为清淡。船用油市场批发出库资源库存处于低位,虽成本下行,但客观原因影响仍存,批发出库价格跌幅受限。供船方面终端船运需求平淡,市场整体成交维持刚需,价格维持平稳。

原油在本产业链中跌幅最大,主要由于宏观数据偏弱,石油需求出现降低。美国公布的非农数据低于市场预期,且前期数据进行了下行修正,在劳动力市场降温背景下,美国经济出现走弱迹象,市场担忧恐将进入衰退;此外,随着美国进入石油消费淡季,汽油需求出现下滑,原油和成品油累库压力较大;虽然期间美国发生飓风,墨西哥湾地区部分钻井平台关闭,原油产量降低对油价形成提振,但是在宏观和产业需求都降低的背景下,欧佩克也同样下调石油需求,共同导致了油价延续下行行情。上周美原油均价67.72美元/桶,环比跌4.53美元/桶,或6.27%;布伦特原油均价71.08美元/桶,环比跌5.46美元/桶,或7.14%。

三、主力下游利润涨跌不一

上周产业链利润来看,焦化利润及船燃调和利润均表现为涨跌互现。

焦化利润:下游产品跌势加剧焦化利润下降。据卓创资讯测算,截至9月11日,本周焦化装置利润均值为363.16元/吨,环比下跌12.52%。从焦化装置产品与上周均价对比来看,焦化柴油价格跌151元/吨,焦化石脑油价格跌228元/吨,石油焦价格跌61元/吨,液化气价格跌106元/吨,焦化蜡油价格跌300元/吨。本周主要焦化产品价格跌势加剧,而原料渣油价格跌106元/吨,综合影响下本周焦化利润继续下跌。

船燃调和利润:国际油价跌至低位,消息面利空施压,调油原料涨跌不一,其中页岩油加权均价上涨25元/吨,低硫渣油价格下跌40-100元/吨。船用油调油成本下跌,成品方面,盘锦地区调油商报价呈现下跌,批发出库参考价格参考5200元/吨。据卓创资讯统计数据显示,华北地区船用180CST库提参考5070-5100元/吨。上周船燃180CST理论调油利润为217元/吨,环比上涨44元/吨或25.25%

四、需求清淡 船用油或继续承压

船用油产业链各产品价格目前仍然表现承压弱势。国际原油方面,油价料将震荡企稳,美原油均价68美元/桶,波动区间在65-70美元/桶之间。调油原料价格或弱势下行,需求低迷,批发行情或承压下探行。供船市场来看,终端船运需求难改清淡,业者看空心态仍存,供船商方面或承压弱势运行,预计全国内贸180CST供船市场均价为5250元/吨。