- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨多跌少。玻璃涨超4%,苹果、棕榈油涨超3%,纯碱、集运欧线、锰硅、焦煤涨超2%,铁矿石、沪镍、国际铜、橡胶涨超1%;跌幅方面,豆粕、菜粕跌超1%。

资金流向

截至9月19日15:15,国内期货主力合约资金流入方面,棕榈油2501流入9.93亿,螺纹钢2501流入6.2亿,沪铝2411流入4.17亿;资金流出方面,中证1000 2409流出68.42亿,沪深300 2409流出59.1亿,中证500 2409流出55.42亿。

成交量与持仓量

截至9月19日15:15,国内期货主力合约成交方面,螺纹主力成交320.76万手,纯碱主力成交241.32万手,玻璃主力成交196.13万手 ;国内期货主力合约持仓量方面,螺纹主力持仓197.72万手,纯碱主力持仓136.12万手,豆粕主力持仓134.13万手。

板块指数方面

文华商品指数涨1.15%,国内期货主力合约涨多跌少。

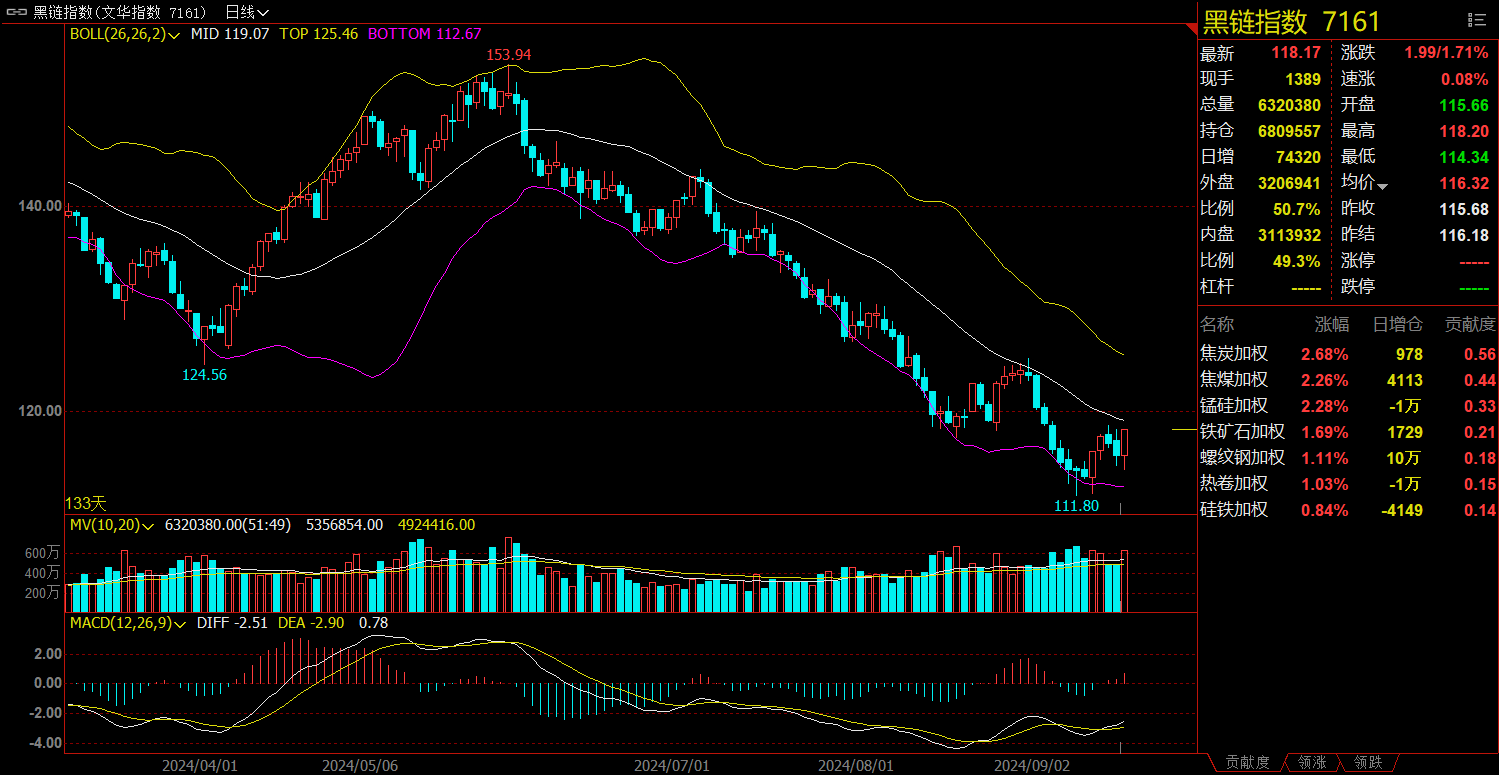

黑链指数涨1.71%,焦煤加权涨2.26%。

油脂板块涨1.79%,棕榈油加权涨3.54%。

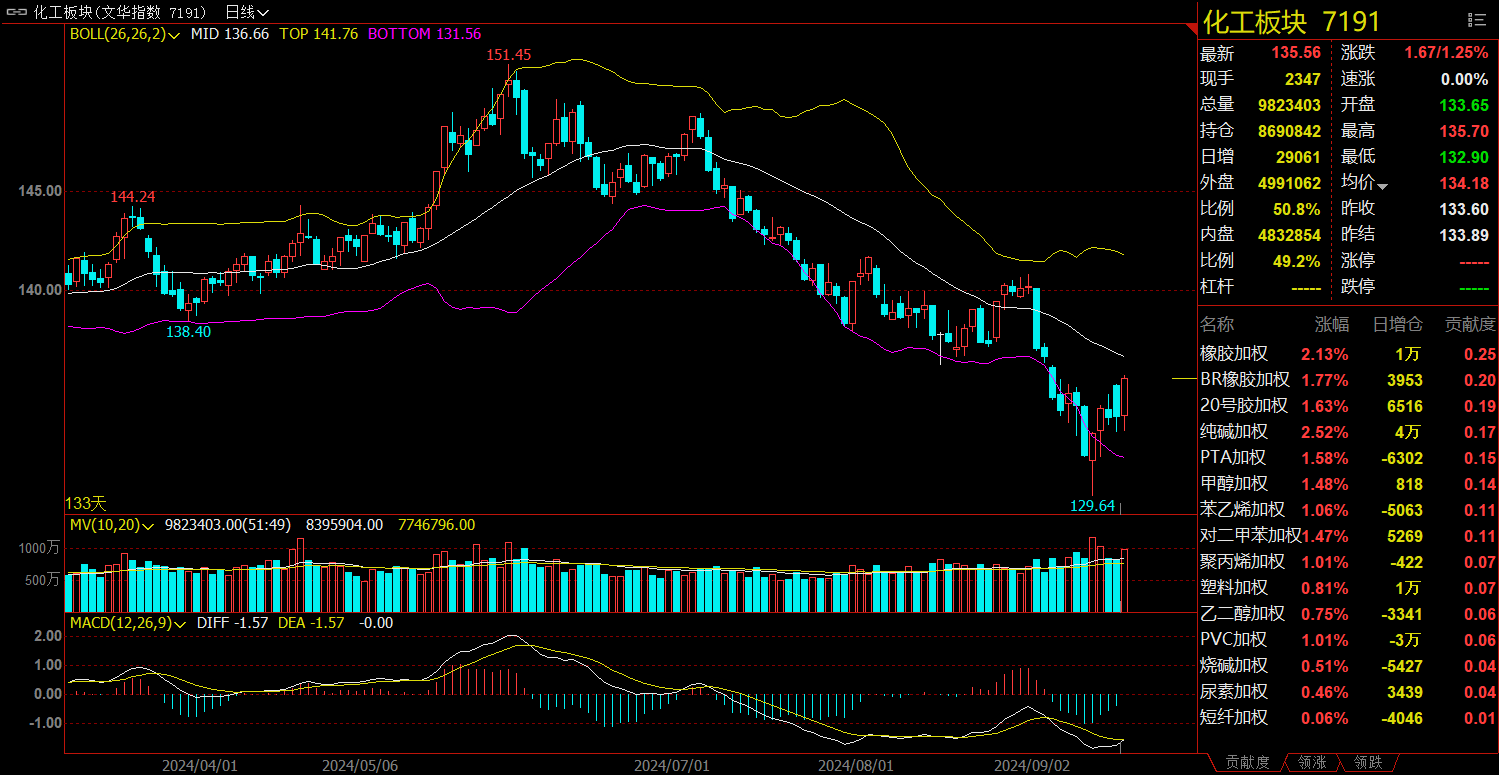

化工板块涨1.25%,PTA加权跌1.58%。

有色板块涨1.44%,沪铜加权涨1.63%。

今日热门品种回顾

橡胶主力合约:橡胶库存去化,关注主产区天气状况

橡胶主力合约单边走高,最终收涨1.87%,报18020元/吨。

上海大陆期货表示,天气助力橡胶一飞冲天,胶水供应紧张短时供应端难以上量,原料成本高对胶价形成支撑。橡胶主力01合约小长假期间受外围强烈上涨带动下大幅度跳涨后高开高走,留下的跳空缺口显示了短期上涨势头迅猛,多头热情高涨。受台风影响市场对于供应量担忧加重,新胶上量不及预期原料成本高对胶价形成支撑,市场持续交易橡胶供应减量的预期。而目前国内青岛地区库存持续去化,下游轮胎的开工率也延续好转,加上需求旺季到来需求端也有一定支撑,从而市场始终保持紧平衡的态势。预计短期橡胶依然维持强势格局,上修上方支撑到17200一带,继续维持多头策略。

国都期货认为,短期受天气影响,割胶上量有限,有利于库存消化,同时出口市场表现亮眼,季节性替换需求较好,支撑胶价,长期来看,胶水供应增多,需求逐步转弱,橡胶到港量增加,胶价上行承压,橡胶存短线仍有冲高需求,多单高位减持。

福能期货分析指出,受天气扰动,橡胶主产区割胶进度不及预期,供应存缩量预期。下游半钢胎保持高开工,全钢胎开工有所提升,橡胶库存去化,预计橡胶短期维持偏强走势,关注主产区天气变化。

铁矿石主力合约:铁矿短期价格或有支撑,但中长期过剩预计仍在

铁矿石主力合约低开高走,最终涨幅收1.69%,报收693.0元/吨。

光大期货分析指出,港口现货价格下跌,成交回升,日照港PB粉价格下跌19元/吨至680元/吨,超特粉价格下跌22元/吨至568元/吨,全国主港铁矿累计成交105.5万吨,环比回升170.46%。8月份地产、基建数据表现疲弱,市场对于铁矿石需求前景仍不乐观。而近期Vale上调了2024年目标产量,从此前的3.1-3.2亿吨上调.23亿至3.3亿吨进一步增加了铁矿石供应压力。预计短期铁矿石盘面震荡偏弱运行。

福能期货表示,钢厂利润企稳后产量缓慢回升,上周铁水产量223.38万吨,环比增0.77万吨,叠加长假节前钢厂可能存在补库需求,短期价格或有支撑。不过铁矿中长期过剩预计仍在,铁矿自身向上驱动不强,或跟随板块震荡运行。

瑞达期货认为,铁水产量连续两期回升,铁矿供需基本面略有改善,前期检修停产的螺纹钢厂欲借势复产,高炉产量或加速回升。由于10月复产钢厂数量开始增多,尤其华东地区钢厂生产螺纹均已盈利,复产意愿增强。加之当前钢厂厂内库存较低,国庆假期前仍有补库需求。但后续铁水回升空间仍需关注钢厂盈利和终端需求的情况。

焦煤主力合约:短期焦煤需求有所好转,需关注后续焦企采购状况

焦煤主力合约日内震荡走高,最终收涨2.30%,报收1291元/吨。

光大期货认为,蒙煤市场偏弱运行,成交相对一般。供应方面,煤矿近期多维持正常生产,下游近期采购有所增加,销售相对来说有一定好转,部分持货者信心较好。需求端,焦化企业经过前几轮的提降利润亏损严重,第一轮提涨部分落地后利润有一定改善,同时焦企近期补库有所增加,短期对于焦煤需求有所好转,预计短期焦煤盘面震荡运行。

西南期货表示,焦煤主产地煤矿维持正常生产,而由于前期出货不畅出现库存累积。需求端则依旧保持弱势,全国高炉产能利用率小幅回升,但仍维持较低水平,当前铁水产量下对原料需求较差,除库存偏低的钢厂外多数仍以按需采购为主。

今日期市热点及未来焦点