- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约跌多涨少。丁二烯橡胶、焦炭、铁矿石、焦煤跌超4%,苯乙烯、螺纹钢跌超3%,20号胶、橡胶、生猪、热卷、红枣、甲醇跌超2%;涨幅方面,集运欧线涨超4%,低硫燃料油(LU)、玻璃、沪金涨超1%。

资金流向

截至9月23日15:15,国内期货主力合约资金流入方面,沪金2412流入8.25亿,铁矿石2501流入6.07亿,焦煤2501流入4.86亿;资金流出方面,沪铜2410流出9.37亿,沪深300 2410流出4.1亿,沪银2412流出3.79亿。

成交量与持仓量

截至9月23日15:15,国内期货主力合约成交方面,螺纹主力成交322.01万手,纯碱主力成交208.51万手,玻璃主力成交175.83万手 ;国内期货主力合约持仓量方面,螺纹主力持仓202.93万手,纯碱主力持仓136.20万手,豆粕主力持仓132.45万手。

板块指数方面

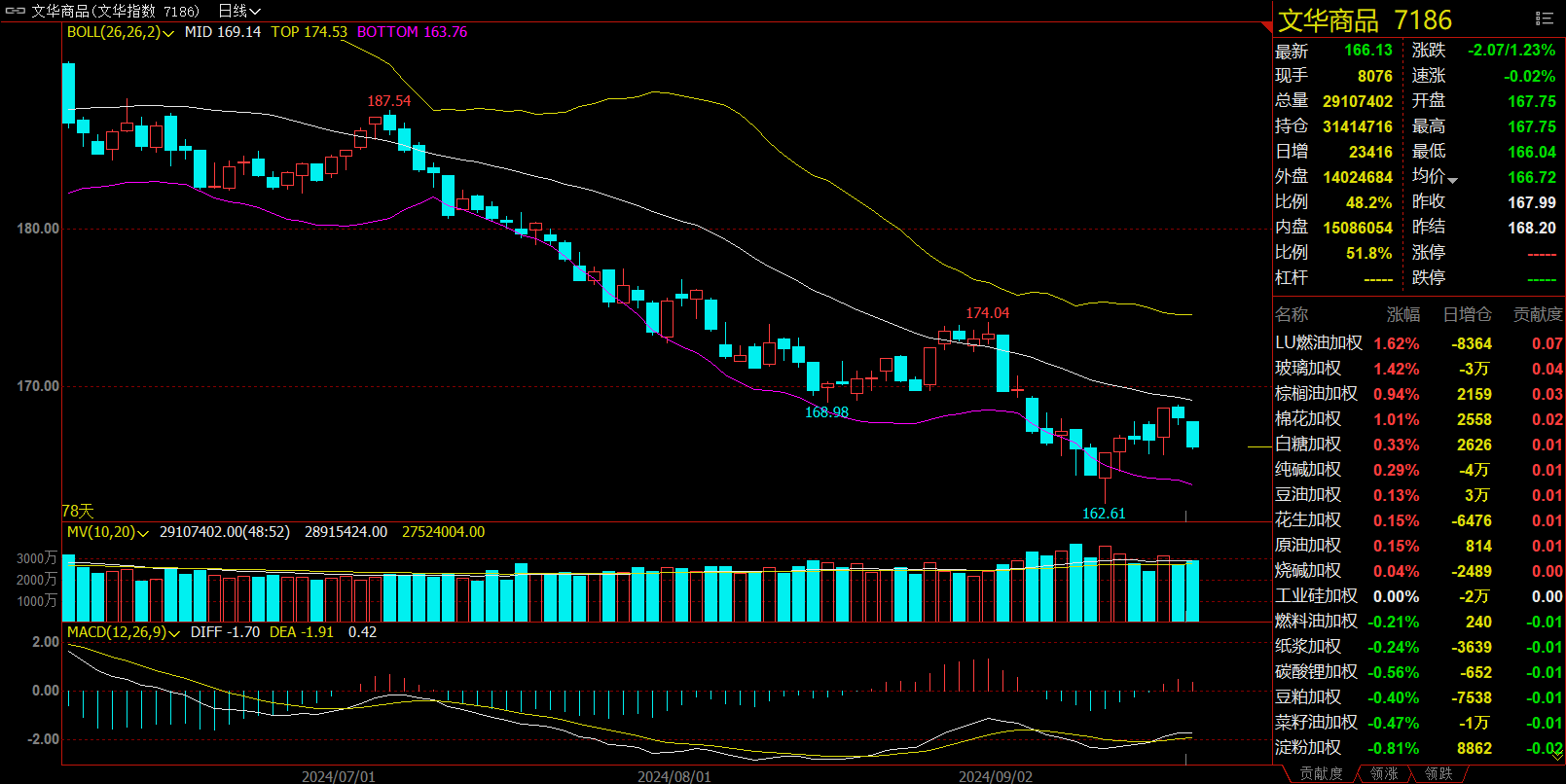

文华商品指数跌1.23%,国内期货主力合约跌多涨少。

煤炭板块跌4.12%,焦炭加权涨4.30%。

钢铁板块跌3.40%,铁矿石加权跌4.50%。

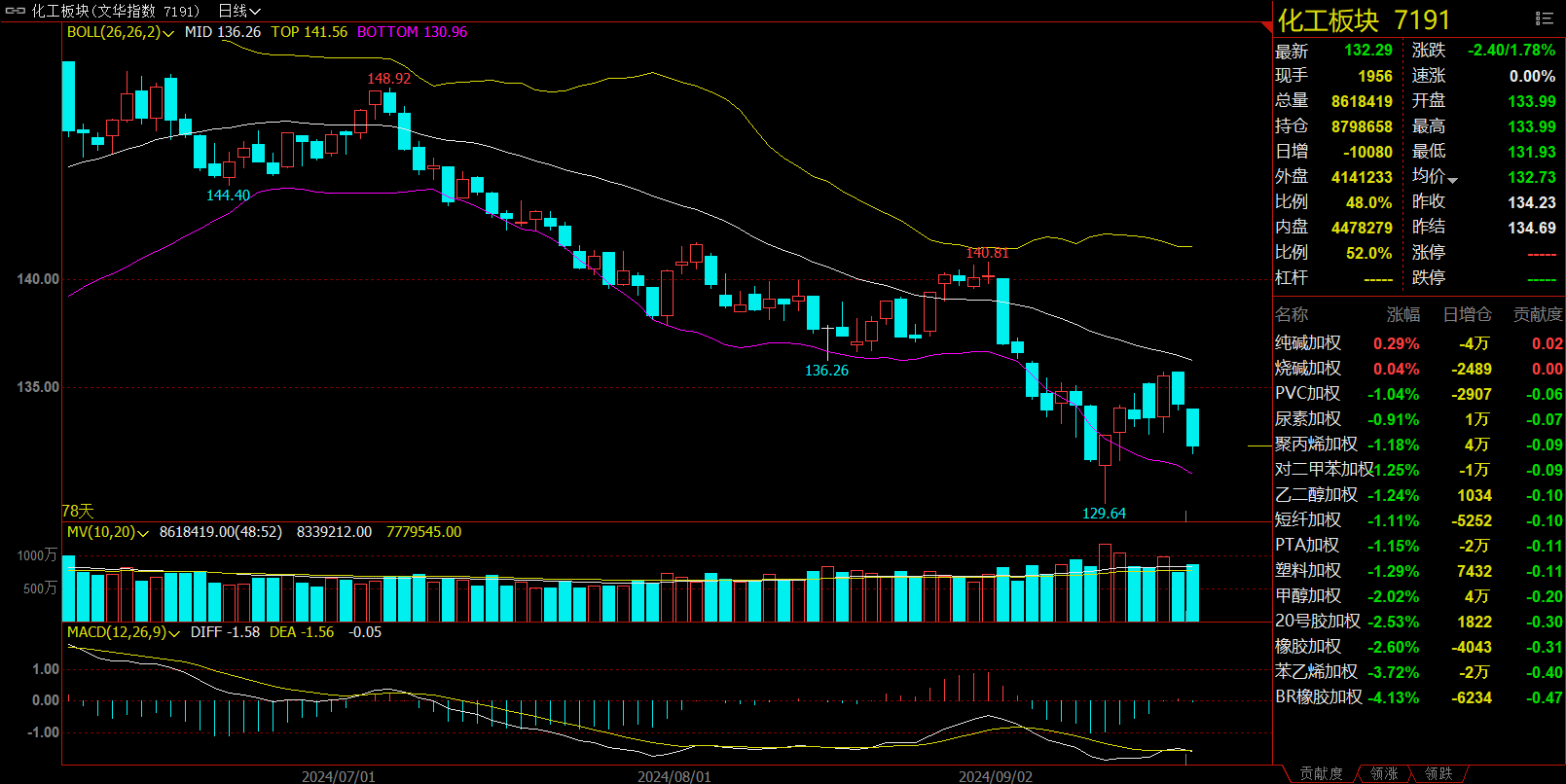

化工板块跌1.78%,丁二烯橡胶加权跌4.13%。

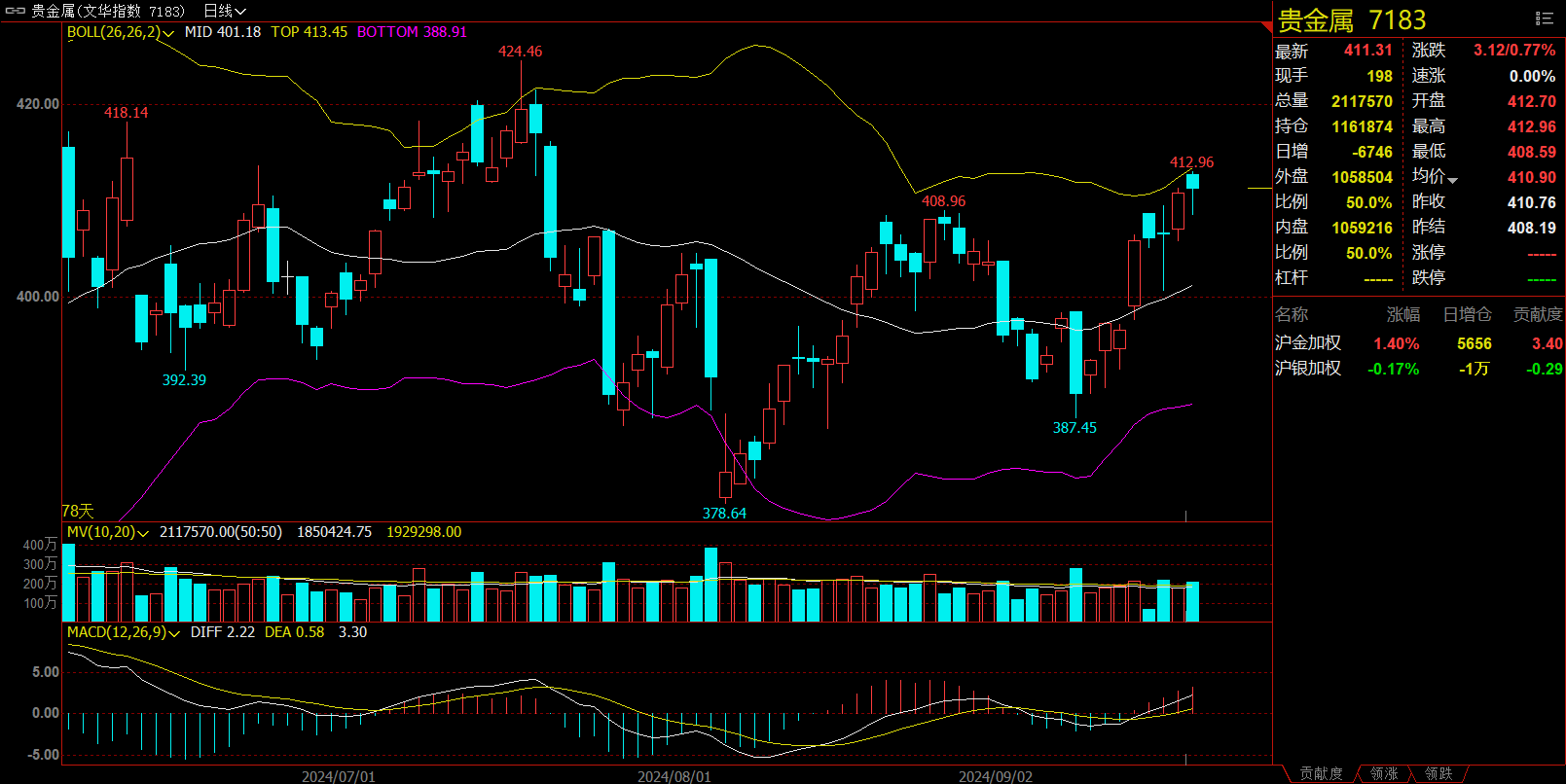

贵金属板块涨0.77%,沪金加权涨1.40%。

今日热门品种回顾

集运欧线主力合约:地缘局势升级,集运指数全线飘红

集运欧线主力合约强势上涨,最终收涨4.86%,报1800.7点。

新湖期货表示,现货运价方面,船司间仍竞争性降价,ONE及HMM的降价幅度大幅超出其他船司,周内调降500/1000美元,运价的下跌并未结束。但现货仍高于盘面对应的运价水平,盘面提前兑现船司降价预期,随着盘面的企稳及指数的快速下跌,基差得到收敛,本周为国庆前最后一周,建议谨慎交易。船司运价方面,周内马士基给出的week40的上海至鹿特丹的开舱价与上周持平,为2400/4000美元,最新的运价对应的SCFIS欧线指数估值为2650点左右。MSC跟随降价节奏,目前给出的最新报价至11月初,为2538/4286美元。其他船司具体来看,截止到9月21日数据,OA联盟来看,达飞周内将运价调降至2330/4260美元,相较于上周下调250/500美元;长荣最低运价至2835/4320美元,OOCL最低至2300/4000美元,周内有调降动作;中远在OA联盟报价中仍偏高,报2425/4325美元。THE联盟来看,目前报价在三大联盟中最低,其中ONE周内大幅降价,目前报价1952/3474美元已大幅低于马士基开舱价,相较于上周调降500/1000美元。HMM报价目前全市场最低,至1906/3382美元,相较于上周下调500/1000美元,调降幅度与ONE一致。赫伯罗特线上运价变动较多,周内最低至1812/3432美元,降价节奏与马士基较为一致。目前除了所有船司的大柜报价均低于4500美元,并逐渐跟随马士基的降价节奏,周内THE联盟降价节奏快于马士基,报价在三大联盟中最低。若维持此降价节奏,下周大柜运价中枢将逐渐向4000美元靠拢。策略方面,船司降价偏空,宏观偏多,盘面震荡偏弱。

国投安信期货认为,上周五SCFI欧洲航线报$2592/TEU,环比下跌8.8%,仍维持较快水平。近期航司频繁调低运价,价格战激烈,上周末YML再度调低9/23-10/15的即期报价至1850/3300(原2000/3500),MSC调低9/25-10/31的即期报价至2180/3640(原2540/4290),目前除OA联盟内航司外,其余航司报价均跌破$4000/FEU(马士基取线下报价)。面对节前较大的揽货压力,更多航司公布了额外的黄金周停航,包括2M的AE6航线W41班次、MSC的Britannia航线W41班次、CMA将FAL3航线原定于W43空班提前至W40,叠加前期EMC的CEM航线W36航次因抛锚而被动停航,或将缓解黄金周期间运价下行压力。但节后自W43起运力将出现快速恢复,届时需求的季节性减弱仍将持续,且目前的运价对于航运公司来说,仍然带来了超出常规年份的利润水平,运价可能继续面临快速下行的压力,利空趋势或仍占据主导地位。

中财期货分析指出,短期来看,根据目前的港口报单和货柜定量来估算,目前的货柜紧张已大大缓和.欧地航线市场出货需求持续减弱,运力投入仍处于较高水平;北美航线国庆节前出货有所好转,但美国关税政策落地后,可能会影响后续的订单量。值得注意的是,美东港口罢工即将开始,美东航线的收发货物准班率(周度)以及到离港服务准班率(周度)可能有所下调。长期来看,世界即将进入集体降息周期,欧洲年底消费旺季值得尊重,石油下跌的趋势性和持续性可能不强,2024-2025年的运力大幅上涨的现实可能已经被交易,因此近期共振作用的利空因素稍有减弱。总结来说,海外宏观衰退逻辑、阶段性舱位紧张缓和、近期出口贸易转弱综合反映到运价上的作用还未结束,整体还是偏弱看待,但不建议大举做空近月。

铁矿石主力合约:钢厂复产力度整体不及预期,铁矿石供需整体仍趋于宽松

铁矿石主力合约震荡下跌,最终跌幅收4.50%,报收658.5元/吨。

国投安信期货分析指出,供应端,海外铁矿石发运逐步升至高位,非主流国家发运弱于同期,国内港口库存有所去化,在港船舶数量小增。需求端,终端需求表现一般,近两周铁水复产速度仍然偏慢,但未来存在继续增加的空间,钢厂对铁矿也存在一定节前补库预期。整体来看,铁矿石基本面边际有所改善,海外降息落地,但国内LPR调降预期落空,考虑到供需过剩的情况没有明显改观,盘面走势震荡为主。

光大期货表示,综合来看,本期铁矿石发运量回升,到港量小幅回落,钢厂铁水产量继续小幅回升,港口及钢厂库存均出现回落,铁矿石供需阶段性小幅改善。本周钢厂盈利率继续扩大,247家钢厂盈利率为9.96%,预计铁水产量仍将继续回升,国庆节前钢厂铁矿石仍有补库需求。不过近期成材需求持续低迷,钢厂复产力度整体不及预期,铁矿石供需整体仍趋于宽松。预计短期铁矿石盘面将弱势整理运行。

东吴期货认为,主流矿山铁矿供应保持高位,非主流矿发运也没明显减量,当下铁矿价格对铁矿供应扰动不明显。需求端,短期钢厂复产带动铁矿需求好转,总体一直都有累库的压力。节前钢厂和终端补库下,钢材和铁矿基本面边际仍有继续好转预期,但只是节奏问题,中期维持偏空的思路。

棕榈油主力合约:十一长假前下游存备货预期, 棕榈油短期或宽幅震荡偏强运行为主

棕榈油主力合约今日稳步上涨,最终收涨0.93%,报收8228元/吨。

国海良时期货认为,印尼财政部已发布一项新规,毛棕榈油出口的月度专项税将按政府定期设定的参考价格的7.5%征收。新规将于9月21日开始生效。按此税率规定,毛棕出口专项税相比之前整体重心下移。在东南亚棕榈油产量即将至年内高峰而回落之际,产地降税提振出口的行为或使得基本面坚挺。印度临近排灯节备货期,旺季过后需求端或难持续发力。国内棕榈油有洗船忧虑,致使现货表现坚挺。人民币再度走强,关注进口窗口变化。油脂延续区间操作思路。

正信期货表示,美豆新作丰产已成定局,随着收获启动供应压力持续释放;巴西新季大豆开始播种、干燥阻碍初期田间作业,不过预计10月降雨出现、播种进度加快;市场短期处于产地炒作的真空期,CBOT大豆依托1000整数关口窄幅整理。8月马棕增库及印度提高植物油进口关税已被消化,市场转向东南亚降雨,9月马棕增产进程或中断,BMD毛棕止跌反弹。成本端再度关注马棕减产;国内8月油脂进口偏低、整体累库进度放缓、十一长假前下游存备货预期,叠加国际贸易争端,菜棕油均破前高,油脂整体延续强势。操作上,谨慎追涨,节前逢低短多参与。

华创期货表示, 国内棕榈油成交好转,库存连续两周走低,且进口利润处于低位支撑期价,此外,商务部对加菜籽的反倾销调查对油脂有所提振。海外方面,出产国而出口仍具韧性,但当前价格下,棕榈油相较于其他油脂的性价比偏低。结合盘面来看,油脂整体多头氛围较浓,棕榈油短期或宽幅震荡偏强运行为主。

今日期市热点及未来焦点