- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约大面积飘红。集运欧线涨超11%,纯碱、玻璃涨超6%,铁矿石、20号胶、橡胶涨超4%,焦炭、热卷、聚氯乙烯(PVC)、螺纹钢、焦煤涨超3%,烧碱、PX涨超2%;跌幅方面,燃料油跌近1%。

资金流向

截至9月24日15:15,国内期货主力合约资金流入方面,中证1000 2410流入68.69亿,沪深300 2410流入53.3亿,中证500 2410流入52.27亿;资金流出方面,沪铜2410流出11.66亿,沪金2412流出5.46亿,沪银2412流出4.56亿。

成交量与持仓量

截至9月24日15:15,国内期货主力合约成交方面,螺纹主力成交449.16万手,纯碱主力成交286.29万手,玻璃主力成交237.71万手 ;国内期货主力合约持仓量方面,螺纹主力持仓196.76万手,纯碱主力持仓130.51万手,热卷主力持仓130.26万手。

板块指数方面

文华商品指数涨1.84%,国内期货主力合约大面积飘红。

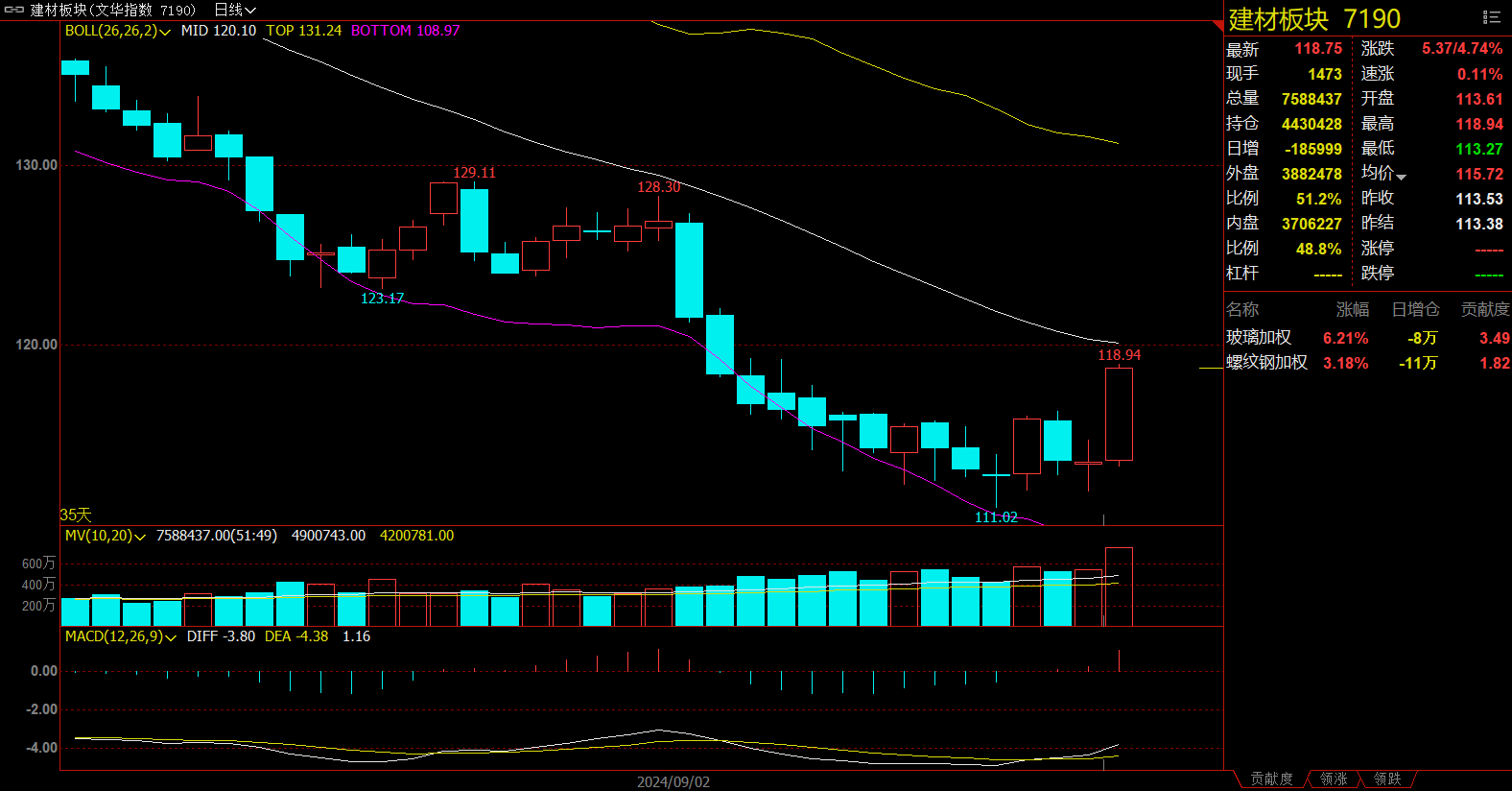

建材板块涨4.74%,玻璃加权涨6.21%。

钢铁板块涨3.77%,铁矿石加权跌4.57%。

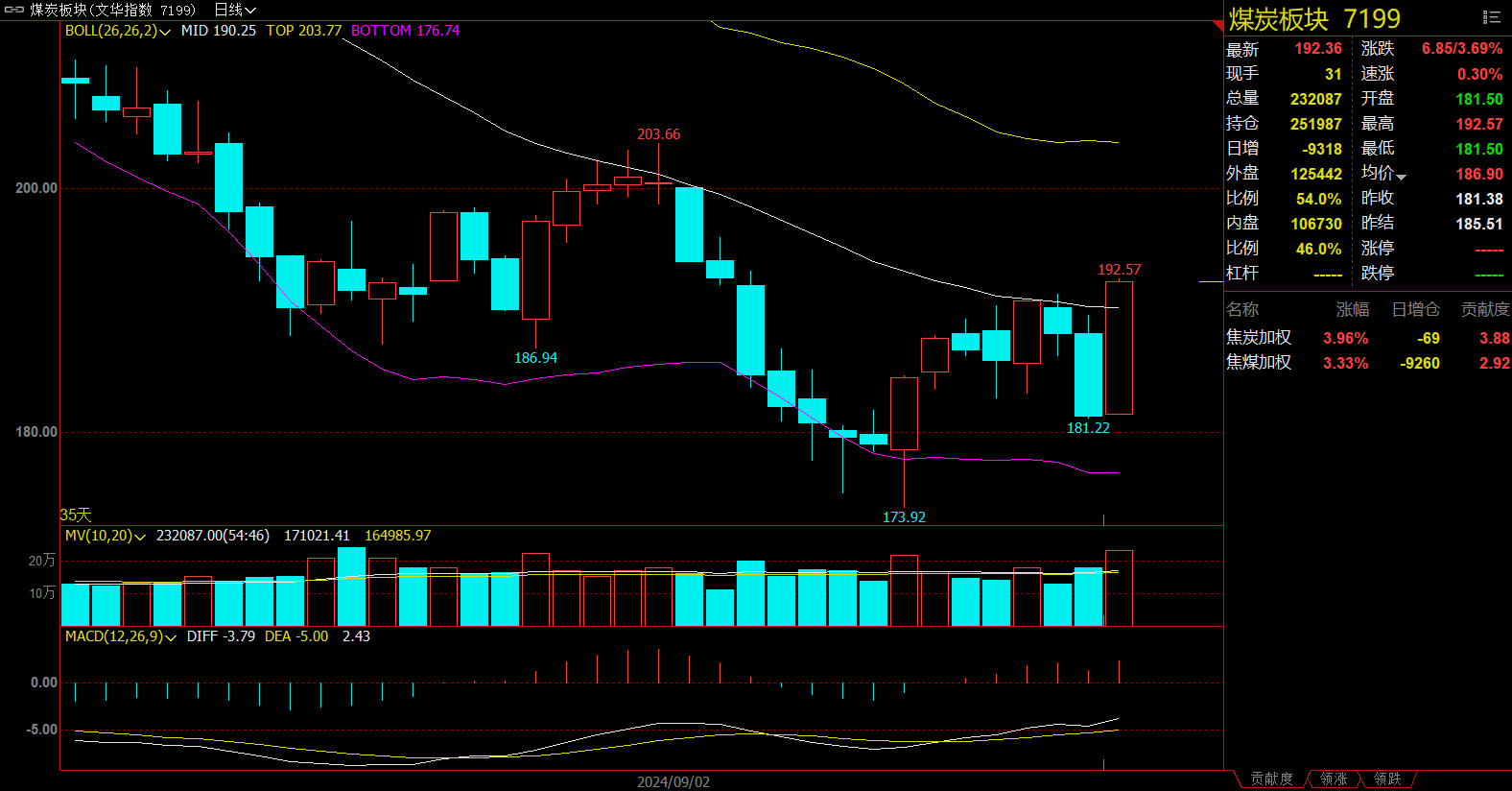

煤炭板块涨3.69%,焦炭加权涨3.96%。

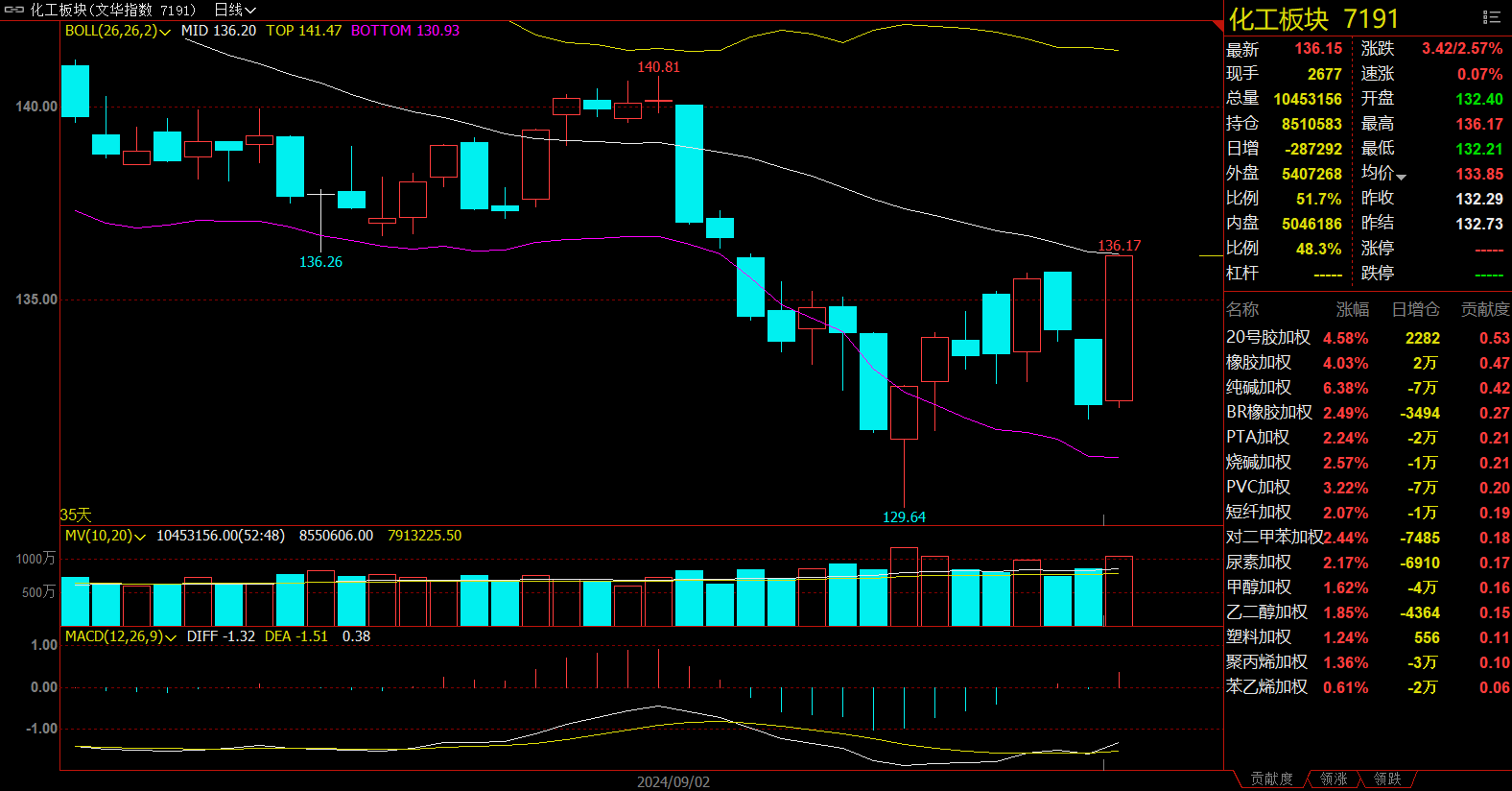

化工板块涨2.57%,纯碱加权涨6.38%。

今日热门品种回顾

螺纹钢主力合约:降准、降息、降存量房贷利率, 全球金融市场释放流动性向好

螺纹钢主力合约强势上涨,最终收涨3.21%,报3217元/吨 。

新湖期货表示,降准、降息、降存量房贷利率,10000亿元王炸!降低存款准备金率和政策利率,带动市场基准利率下行;其次降低存量房贷利率;最后是创设新的货币政策工具,支持金融市场的稳定发展,美联储降息驱动下,全球金融市场释放流动性向好,产业逻辑上节前补库带来反弹动力,短期由炉料正反馈至成材,股期联动上涨,给旺季证伪的行情带来积极上涨驱动,中辉期货分析师苏日嘎拉图认为,昨日预测螺纹继续上行有效,短期螺纹钢上行态势有望延续。

一德期货认为,总体表现看,前期在盘面价格明显反弹的带动下,成材现货价格略有好转,整体市场的悲观情绪有一定的修复,但是随着钢厂亏损的修复,钢厂出现微利,短流程钢厂谷电利润水平较好,需要关注供应恢复速率同旺季到来需求改善的修复速率之间谁较为领先,随着价格持续走高,偏弱需求承接能力是否导致现货的出现压力仍值得警惕。

纯碱主力合约:市场传言部分企业会减产, 月底/节前存一定补库预期

纯碱主力合约震荡上涨,最终涨幅收6.42%,报收1442元/吨。

新湖期货分析指出,当前纯碱现货价格依旧偏弱为主。供应方面,部分检修碱厂逐渐提量,检修季逐渐临近尾声,因此上期纯碱产量有所提升,环比增加3.84万吨。需求端,当前整体下游需求依旧不温不火,月底/节前存一定补库预期。库存方面,周一口径厂库继续维持累库迹象,库存环比增加3.75万吨;交割库方面,上周仍维持去库情况,库存环比减少了4.72万吨。从纯碱利润角度来看,当前氨碱工艺利润亏损,上期亏损程度持平上周(-44.57元/吨),联碱工艺端随着煤炭价格小幅提升、纯碱价格走弱,而使得出现亏损情形(-45.4元/吨)。长期供应压力依旧将随四季度新增投产兑现进一步增加,需求端光伏、浮法玻璃资金压力加大——新增投产产线(光伏)增速大幅放缓、冷修(浮法)预期逐渐增加,难以遇见有较大好转的迹象,从而对碱价长期形成较大的压制;并且检修碱厂将陆续迎来恢复运行,因此总的来看,整体供给过剩格局仍难改。短期需关注市场情绪及宏观方面的影响,跟踪资金动向,谨慎操作为主。

国投安信期货表示,市场传言减产消息,期价偏强运行。节后部分厂家恢复运行,产量环比增加3.84万吨至66.18万吨,而下游需求疲软,行业继续累库,库存累至140万吨以上。随着亏损幅度增加,行业挺价意愿增加,今日市场传言部分企业会减产,观察实际执行情况。下游光伏和浮法持续累库,日熔继续下滑,重碱刚需进一步减少,后续仍存冷修预期,制约纯碱消耗。短期,目前下游原料库存偏低,关注是否会有国庆节前的补库需求。中长期,需求矛盾突出,供给如果不能兑现减产,供需过剩格局不变,驱动仍显不足。

光大期货认为,基本面来看,部分企业设备故障导致负荷下降,纯碱供应低位徘徊,行业开工率昨日79.33%。国庆假期前低库存下游存在原料补库可能,但受制于部分玻璃产线仍有放水冷修计划,纯碱刚需水平依旧承压。整体来看,纯碱供需格局仍不容乐观,但国庆前下游补库或给市场带来一定支撑,短期建议盘面以偏强震荡思路对待,关注下游采购节奏及玻璃市场联动性影响。

豆粕主力合约:美国港口工人可能罢工导致供应链担忧,豆粕现货延续去库逻辑

豆粕主力合约今日稳步上涨,最终收涨1.87%,报收3102元/吨。

光大期货认为,市场等待更多的大豆收成结果,以确定中西部生长季节以干旱天气收尾是否会破坏单产。美国农业部维持单产53.2蒲式耳/英亩的预估。盘后作物报告显示,美豆优良率64%,高于市场预期的63%,收割率13%,符合市场预期。周一民间出口商向未知地出口销售16.5万吨大豆,24/25年付运。美豆出口检验48.5万吨,符合市场预期。巴西方面,一份报告显示巴西播种0.9%,高于上周的0.06%,但低于去年的1.9%。国内蛋白粕价格跟随外盘震荡走高。豆粕现货延续去库逻辑,国庆长假即将到来,油厂面临大面积检修需求,十一前备货启动,提货速度加快。豆粕基差偏强运行。操作上,短多思路。

国泰君安期货表示,美国港口工人可能罢工导致供应链担忧。据彭博社报道,美国东海岸和墨西哥湾沿岸主要港口的45,000名码头工人可能罢工,此举可能在选举前几周造成严重的供应链中断。目前的消息是劳资谈判陷入僵局,工人准备从10月1日起罢工,受此影响,CBOT大豆、玉米、小麦、豆粕、豆油等品种大幅上涨。美国农产品出口中干散船方式占75%,集装箱运输占25%,但货值占比很高,达到55%。2023年,美国东部和墨西哥湾沿岸港口处理了近一半(46%)的集装箱农业出口量。大豆通过东部和墨西哥湾沿岸港口的出口量最大,其次是家禽、动物饲料和干草、原棉和肉类,2023/24年美国大豆出口总量4600万吨,其中2700万吨通过东部港口和美湾实现,因此罢工期间可能直接造成干散货物流中断,而货值较高的集装箱货物可以通过铁路运输至西部港口再出口,影响略小但也将明显增加物流费用。

国信期货表示,尽管天气预报显示未来巴西降雨或增加,但当前巴西播种天气糟糕仍让投资者交易热情高涨。盘后美豆优良率高于市场预期或将抵消市场对于美豆产量不及预期的担忧。连粕震荡走高,尽管现货豆粕仍略显疲软,但是美豆走高带来的成本驱动对盘面有所提振,连粕主力合约在3000-3200之间震荡反复加剧。短线操作。

今日期市热点及未来焦点